Balanced Scorecard adalah pendekatan terhadap strategi manajemen yang dikembangkan oleh Drs. Robert Kaplan (Harvard Business School) dan David Norton pada awal tahun 1990. Balanced Scorecard sendiri berasal dari dua suku kata yaitu balanced yang berarti seimbang dan scorecard yang berarti kartu skor. Seimbang disini memiliki arti bahwa adanya keseimbangan antara performa keuangan dan performa nonkeuangan dalam jangka pendek maupun jangka panjang, antara performa yang bersifat internal dan performa yang bersifat eksternal. Sedangkan scorecard sendiri memiliki arti kartu yang digunakan untuk mencatat skor hasil kinerja peruahaan. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh perusahan dimasa yang akan datang.

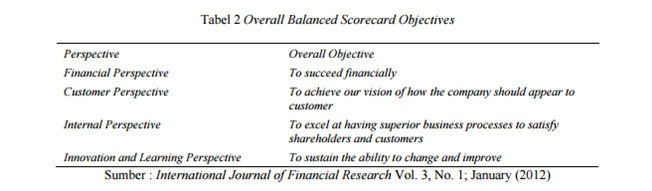

Pada awalnya, Balanced scorecard digunakan untuk memperbaiki sistem pengukuran kinerja eksekutif. Awal penggunaannya kinerja eksekutif diukut hanya dari segi keuangan. Lalu, berkembang menjadi luas yaitu empat perspektif yang mana digunakan untuk mengukur kinerja organisasi atau perusahaan secara utuh. Empat perspektif ini adalah keuangan, proses bisnis internal, pembelajaran dan pertumbuhan, serta pelanggan. Keempat perspektif tersebut menawarkan suatu keseimbangan antara tujuan jangka pendek dengan tujuan jangka panjang.

Perusahaan-perusahaan yang menggunakan metode Balanced Scorecard ini pada dasarnya ingin menghasilkan berbagai proses manajemen-manajemen seperti:

- Memperjelas dan menerjemahkan visi dan strategi perusahaan,

- Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis,

- Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai strategis yang inisiatif, dan

- Meningkatkan umpan balik dan pembelajaran yang strategis

Keempat perspektif yang dimiliki oleh Balanced Scorecard adalah

-

Keuangan

Perspektif keuangan tetap menjadi perhatian dalam balanced scorecard, hal ini dikarenakan ukuran keuangan merupakan ikhtisar dari konsekuensi ekonomi yang terjadi akibat keputusan dan tindakan ekonomi yang diambil. Tujuan dari kinerja keuangan yang baik merupakan fokus dari tujuan-tujuan yang ada dalam tiga perspektif lainnya.

-

Proses bisnis internal

Sebagai seorang manager, diharuskan untuk dapat mengidentifikasi proses internal yang penting dimana perusahaan diharuskan melakukan dengan baik karena proses internal tersebut mempunyai nilai-nilai yang diinginkan konsumen dan dapat memberikan pengembalian yang diharapkan oleh para pemegang saham. Tahapan dalam proses bisnis internal ini meliputi inovasi, proses operasi, proses penyampaian produk atau jasa pada pelanggan

-

Pembelajaran dan pertumbuhan

Perspektif ini mengembangkan pengukuran dan tujuan untuk mendorong organisasi agar berjalan dan tumbuh. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur untuk mendukung pencapaian tiga perspektif dari keuangan, pelanggan dan sasaran dari proses bisnis internak yang dapat mengungkapkan kesenjangan antara kemampuan yang ada dari orang, sistem dan prosedur dengan apa yang dibutuhkan untuk mencapai suatu kinjerja yang handal

-

Pelanggan

Tolak ukur dalam menentukan kinerja pelangan dibagi menjadi dua kelompok yaitu kelompok inti dan kelompok penunjang. Dimana dalam kelompok inti pangsa pasarnya adalah mengukur seberapa besar porsi segmen pasar tertentu yang dikuasai oleh perusahaan, tingkat perolehan para pelanggan baru adalah dengan mengukur berapa banyak perusahaan yang berhasil menarik pelanggan-pelanggan baru. Sedangkan dalam kelompok penunjan terdapat atribut-atribut produk dan hubungan dengan pelanggan. Atribut produk adalah tingkat harga eceran relatif, tingkat daya guna produk, tingkat pengembalian produk oleh pelanggan sebagau akibat ketidak sempurnaan proses produksi, mutu peralatan dan fasilitas prodksi yang digunakan, dan kemampuan sumber daya manusia serta tingkat efisiensi produksi. Sedangkan hubungan dengan pelanggan adalah tingkat fleksibilitas peruahaan dalam memenuhi kebutuhan para pelanggannya. Penampilan fisik dan mutu layanan yang diberikan oleh pramunaga serta penampilan fisik fasilitas penjualan.

Karakteristik Balanced Scorecard

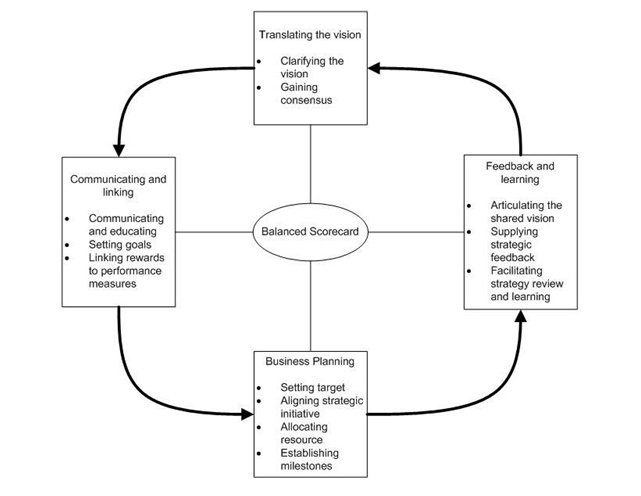

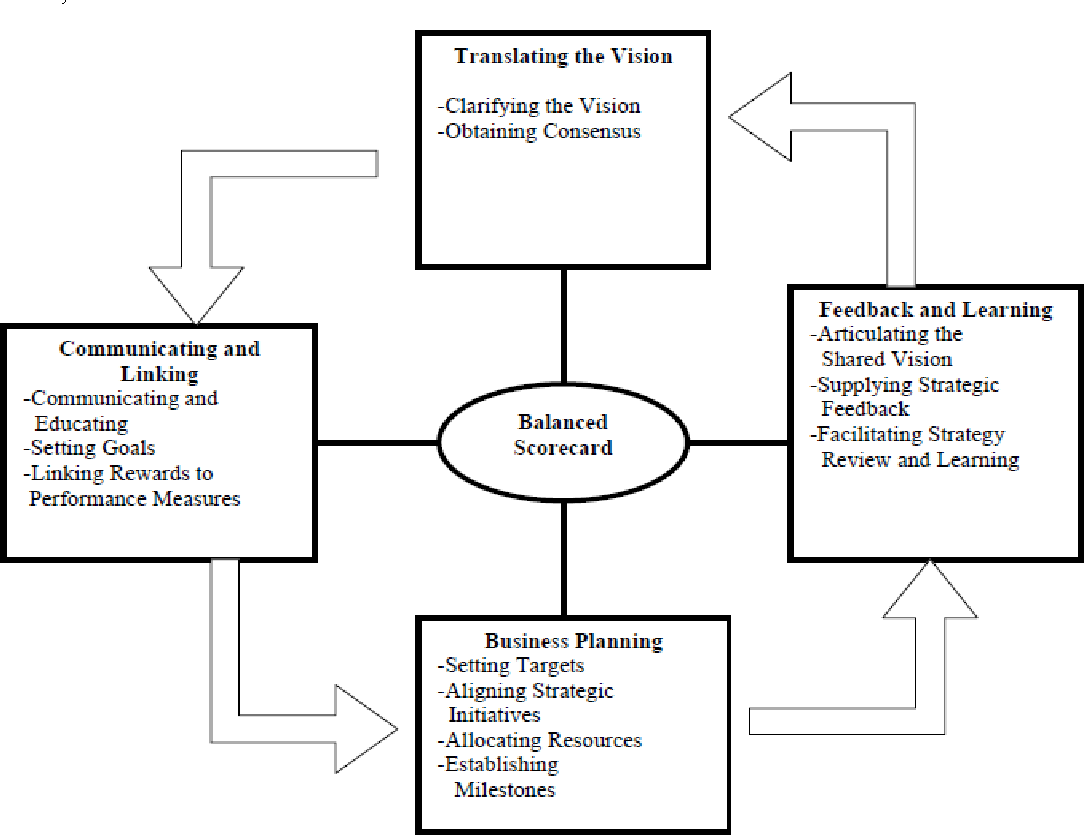

Kaplan dan Norton (2013) menyebutkan bahwa Balanced Scorecard merupakan sebiah sistem manajemen yang berfungsi sebagai pengimplementasian strategi dan pengukur kinerja, bukan hanya dari sisi finansial namun juga melibatkan sisi non finansial, serta berfungsi untuk menyampaikan visi, strategi, dan kinerja yang diharapkan. Sehingga dapat disimpulkan bahwa pengukuran kinerja idak hanya dilakukan pada jangka pendek saja, tetapi juga untuk jangka panjang. Sehingga manfaat dari penggunaan suatu organisasi dalam menggunakan metode pengukuran Balanced Scorecard adalah dalam rangka menghasilkan berbagai proses manajemen penting, yaitu:

-

Mengklarifikasi visi dan strategi perusahaan

Guna menentukan standar ukuran kinerja suatu perusahaan, visi perusahaan perlu dijabarkan kedalam tujuan dan sasaran. Visi adalah gambaran konidisi yang diharapkan dapat terwujud di masa mendatang oleh perusahaan terkait yang biasanya dinyatakan dalam suatu pernyataan singkat. Dalam mewujudkannya, perusahaan perlu merumuskan suatu strategi. Tujuan merupakan penjabaran lebih lanjut dari suatu visi perusahaan dan menjadi landasan perumusan strategi. Dalam proses perencanaan strategis, tujuan ini dijabarkan ke dalam beberapa sasaran strategis dengan beberapa kuran pencapaiannya.

-

Komunikasi dan hubungan

Dalam balanced scorecard, karyawan diperlihatkan hal yang dilakukan perusahaan untuk mencapai tujuan atau keinginan pemegag saham dan konsumen karena oleh tujuan tersebut dibutuhkan kinerja karyawan yang baik. Oleh karena itu, balanced scorecard menunjukkan strategi yang menyeluruh, terdiri dari tiga kegiatan:

- Communicating dan educating

- Setting goals

- Linking reward to performance measures

-

Rencana bisnis

Rencanya bisnis berperan sebagai pengintegrasi dalam sebuah perusahaan atau organisasi antara recana bisnis dan rencana keuangan mereka. Dalam pengimplementasian berbagai macam program, masing-masing pasti memiliki keunggulannya sendiri dan saling bersaing antara satu dengan yang lainnya. Hal ini membuat manajer mengalami kesulitan dalam mengintegrasikan berbagai ide yang muncul dari tiap departemen. Namun dengan penggunaan balanced scorecard sebagai dasar pengalokasian sumber daya dapat mempermudah perusahaan dalam mengatur hal yang lebih penting untuk diprioritaskan, balanced scorecard juga menggerakkan perusahaan ke arah tujuan jangka panjang perusahaan secara menyeluruh.

-

Umpan balik dan pembelajaran strategis

Proses keempat ini akan memberikan strategic learning kepada perusahaan. Dengan balanced scorecard sebagai pusat sistem perusahaan, maka perusahaan dapat melakukan monitoring terhadap apa yang telah dihasilkan perusahaan dalam jangka pendek, dari tiga perspektif yang ada yaitu konsumen, proses bisnis internal, serta pembelajaran dan pertumbuhan untuk dijadikan sebagai umpan balik dalam mengevaluasi strategi.

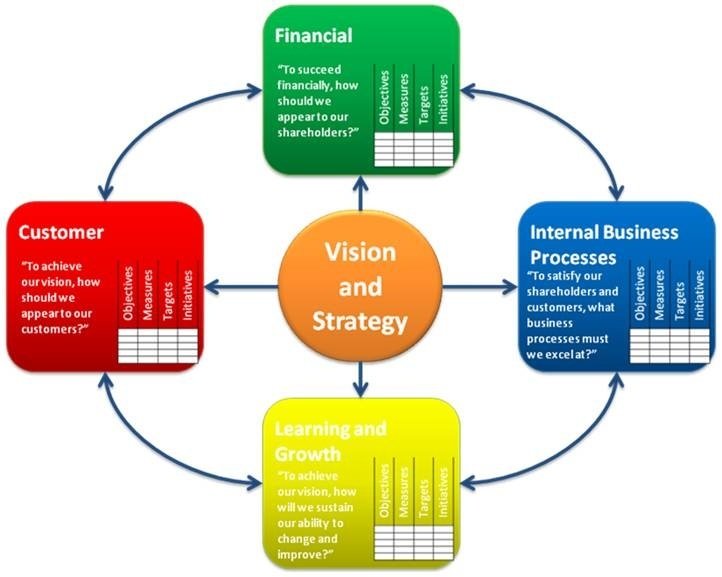

Gambar Balance Scorecard

Perspektif Dalam Balanced Scorecard

Balanced scorecard yang dirancang dengan baik mengombinasikan antara pengukuran keuangan dari kinerja masa lalu dengan pengukuran dari pemicu kerja masa depan perusahaan. Tujuan spesifik pengukuran balanced scorecard suatu perusahaan dapat dijabarkan dari visi dan strategi perusahaan tersebut.

Gambar Perspektif Dalam Balanced Scorecard

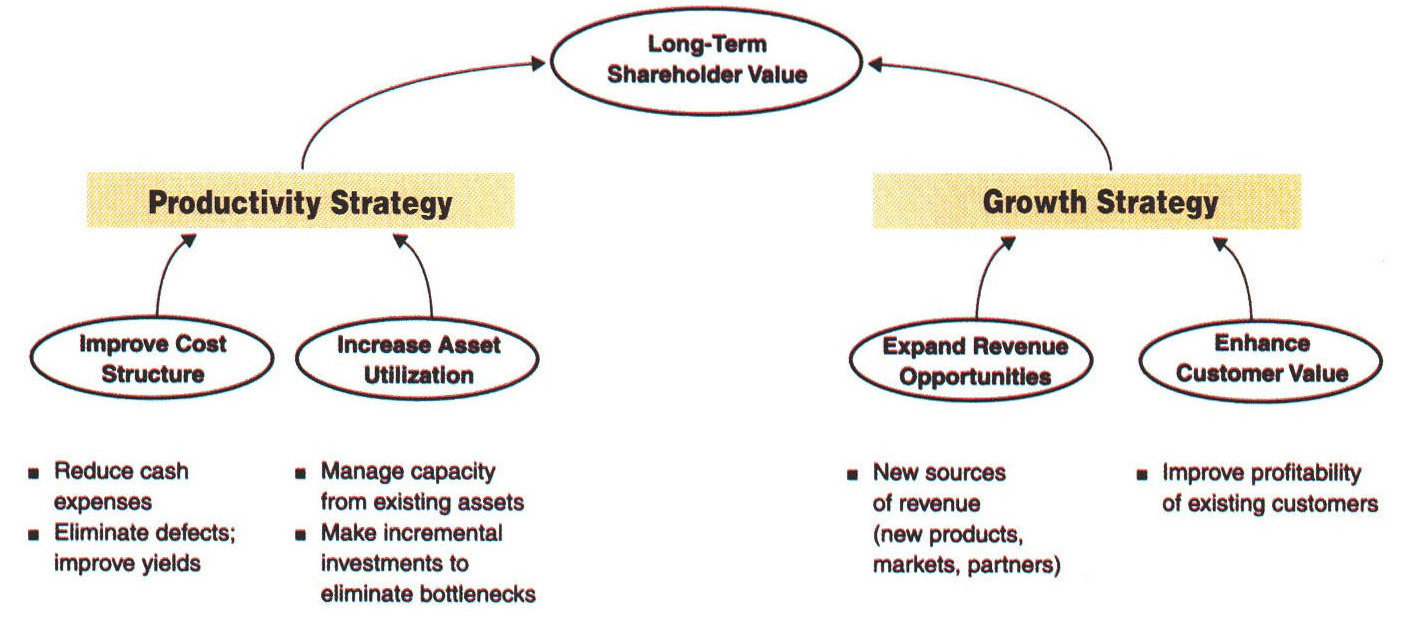

1. Perspektif keuangan (financial perspective)

Perspektif keuangan sering kali menjadi perhatian utama dalam balanced scorecard. Tujuan pencapaian kinerja keuangan yang baik merupakan fokus dari tujuan yang ada dalam tiga perspektif lainnya. Balanced scorecard memakai tolak ukur kinerja keuangan seperti laba bersih dan ROI, karena tolak ukur tersebut secara umum digunakan dalam perusahaan untuk mengetahui laba. Tolak ukur keuangan tidak hanya menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan perusahaan atau organisasi (Mulyadi dan Setyawan, 2000).

BSC dapat dijelaskan lebih lanjut tentang pencapaian visi yang berperan di dalam mewujudkan pertambahan kekayaan tersebut (Mulyadi dan Johny Setyawan, 2000) sebagai berikut:

- Peningkatan kepuasan pelanggan (customer) sehingga meningkatkan laba (melalui peningkatan pendapatan/revenue)

- Peningkatan produktivitas dan komitmen karyawan sehingga dapat meningkatkan laba (melalui peningkatan cost effectiveness)

- Peningkatan kemampuan perusahaan untuk menghasilkan financial returns dengan menguranngi modal yang digunakan untuk melakukan investasi dalam proyek yang menghasilkan kembalian (return) yang tinggi.

Pengukuran finansial menurut BSC mempunyai dua peranan penting. Pertama, semua perspektif tergantung dari pengukuran finansial yang menunjukkan implementasi dari strategi yang sudah direncanakan. Kedua, BSC akan memberikan dorongan kepada tiga perspektif yang lainnya tentang target yang harus dicapai dalam mencapai tujuan organisasi.

Menurut Kaplan dan Norton, siklus bisnis terbagi menjadi tiga tahap, dimana setiap tahapan siklus tersebut mempunyai tujuan finansial yang berbeda. Tahapan dalam siklus bisnis yaitu:

-

Bertumbuh (growth)

Growth adalah tahapan awal dalam siklus bisnis. Pada tahapan ini suatu bisnis diharapkan memiliki produk/jasa baru yang dirasa sangat potensial bagi bisnis tersebut. Pada tahap ini, sangat penting untuk mempertimbangkan sumber daya untuk mengembangkan fasilitas yang menunjang produksi, investasi pada sistem, infrastruktur dan jaringan distribusi yag akan mendukung terbentuknya hubungan kerja secara menyeluruh dalam mengembangkan hubungan yang baik dengan pelanggan. Secara singkat, tujuan dari tahapan ini adalah mengukur presentase tingkat pertumbuhan pendapatan dan penjualan di target pasar.

-

Bertahan (sustain)

Pada tahap Bertahan, timbul pertanyaan mengenai investasi yang akan ditarik atau melakukan investasi ulang dengan mempertimbangkan tingkat pengembalian yang mereka investasikan. Pada tahapan ini tujuannya adalah memperoleh keuntungan.

-

Menuai/panen (harvest)

Pada tahapan harvest, perusahaan akan berusaha untuk mempertahankan bisnisnya untuk meningkatkan aliran kas dan mengurangi aliran dana.

2. Perspektif Pelanggan (Customer Perspective)

Dalam perspektif pelanggan, perusahaan harus menentukan segmen pasar dan pelanggan yang menjadi target bagi organisasi atau badan usaha. Selanjutnya, manajer bertugas menentukan alat ukur yang terbaik untuk mengukur kinerja dari tiap unit operasi dalam upaya mencapai target finansialnya. Selanjutnya apabila suatu unit bisnis ingin mencapai kinerja keuangan yang superior dalam jangka panjang, mereka harus menciptakan dan menyajikan suatu produk baru/jasa yang bernilai lebih baik kepada pelanggan mereka (Kaplan, dan Norton,1996).

Produk dikatakan bernilai ketika manfaat yang diterima produk lebih tinggi daripada biaya perolehan atau ketika kinerja produk melebihi ekspektasi pelanggan. Perusahaan terbatas untuk memuaskan potential customer sehingga perlu melakukan segmentasi pasar untuk melayani dengan cara terbaik berdasarkan kemampuan dan sumber daya yang ada.

Ada dua kelompok dalam pengukuran perspektif pelanggan, diantaranya adalah sebagai berikut:

-

Kelompok pengukuran inti (core measurement group).

Kelompok pengukuran ini digunakan untuk mengukur cara perusahaan memenuhi kebutuhan pelanggan dalam mencapai kepuasan, mempertahankan, memperoleh, dan merebut pangsa pasar yang telah ditargetkan. Dalam kelompok pengukuran inti, kita mengenal lima tolak ukur, yaitu:

- pangsa pasar

- akuisisi pelanggan (perolehan pelanggan)

- retensi pelanggan (pelanggan yang dipertahankan)

- kepuasan pelanggan

- profitabilitas pelanggan.

-

Kelompok pengukuran nilai pelanggan (customer value proposition).

Kelompok pengukuran ini digunakan untuk mengetahui cara perusahaan mengukur nilai pasar yang mereka kuasai dan pasar yang potensial yang mungkin bisa mereka masuki. Kelompok pengukuran ini juga dapat menggambarkan pemacu kinerja yang menyangkut apa yang harus disajikan perusahaan untuk mencapai tingkat kepuasan, loyalitas, retensi, dan akuisisi pelanggan yang tinggi. Value proposition menggambarkan atribut yang disajikan perusahaan dalam produk/jasa yang dijual untuk menciptakan loyalitas dan kepuasan pelanggan.

-

Kelompok pengukuran nilai pelanggan terdiri dari: Atribut produk/jasa, yang meliputi: fungsi, harga, dan kualitas produk.

-

Hubungan dengan pelanggan, yang meliputi: distribusi produk kepada pelanggan, termasuk respon dari perusahaan, waktu pengiriman, serta bagaimana perasaan pelanggan setelah membeli produk/jasa dari perusahaan yang bersangkutan.

-

Citra dan reputasi, yang menggambarkan faktor intangible bagi perusahaan untuk menarik pelanggan untuk berhubungan dengan perusahaan, atau membeli produk.

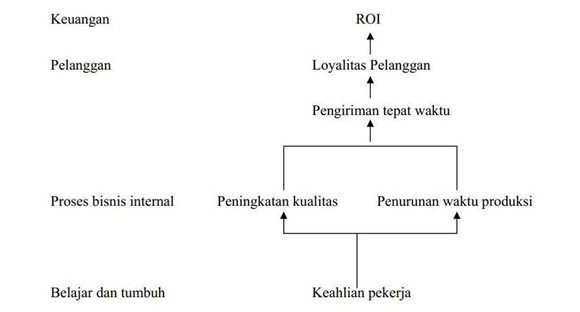

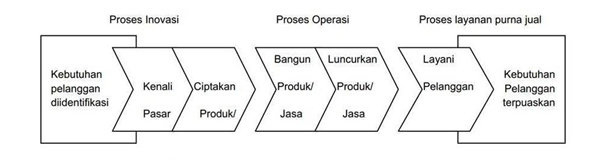

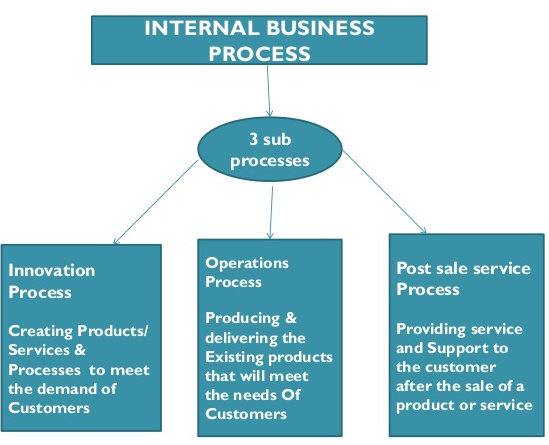

3. Perspektif Proses Bisnis Internal

Gambar Perspektif Proses Bisnis Internal

Perspektif ini menampilkan proses kritis yang memungkinkan unit bisnis untuk memberi value proposition yang mampu menarik dan mempertahankan pelanggannya di segmen pasar yang diinginkan dan memuaskan harapan para pemegang saham melalui financial retums (Simon, 1999). Tiap perusahaan mempunyai seperangkat proses penciptaan nilai yang unik bagi pelanggannya. Secara umum, Kaplan dan Norton (1996) membaginya dalam 3 prinsip dasar, yaitu:

-

Proses inovasi

Proses inovasi adalah bagian terpenting dalam keseluruhan proses produksi. Tetapi ada juga perusahaan yang menempatkan inovasi di luar proses produksi. Di dalam proses inovasi itu sendiri terdiri atas dua komponen, yaitu: identifikasi keinginan pelanggan, dan melakukan proses perancangan produk yang sesuai dengan keinginan pelanggan. Bila hasil inovasi dari perusahaan tidak sesuai dengan keinginan pelanggan, maka produk tidak akan mendapat tanggapan positif dari pelanggan, sehingga tidak memberi tambahan pendapatan bagi perasahaan bahkan perasahaan haras mengeluarkan biaya investasi pada proses penelitian dan pengembangan.

-

Proses operasi

Proses operasi adalah aktivitas yang dilakukan perusahaan, mulai dari saat penerimaan order dari pelanggan sampai produk dikirim ke pelanggan. Proses operasi menekankan kepada penyampaian produk kepada pelanggan secara efisien, dan tepat waktu. Proses ini, berdasarkan fakta menjadi fokus utama dari sistem pengukuran kinerja sebagian besar organisasi.

-

Pelayanan purna jual

Adapun pelayanan purna jual yang dimaksud di sini, dapat berupa garansi, penggantian untuk produk yang rusak, dan sebagainya.

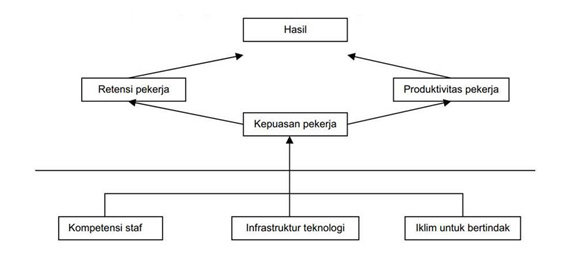

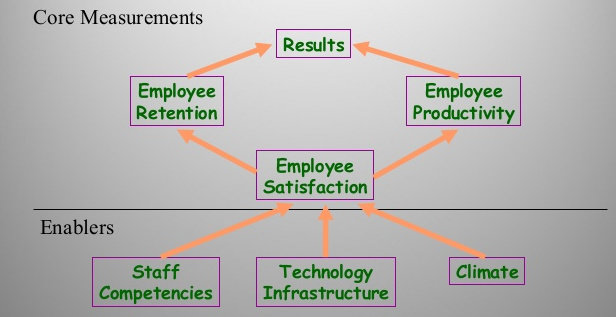

4. Perspektif Pembelajaran dan Pertumbuhan

Gambar Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini berperan sebagai infrastruktur bagi tercapainya ketiga perspektif sebelumnya, serta untuk menghasilkan pertumbuhan dan perbaikan jangka panjang.

Pada saat melakukan investasi, perusahaan tidak hanya berfokus pada peralatan untuk menghasilkan produk/jasa, tetapi juga melakukan investasi pada infrastruktur, yaitu sumber daya manusia, sistem, dan prosedur. Tolak ukur kinerja keuangan, pelanggan, dan proses bisnis internal dapat menunjukkan kesenjangan yang besar antara kemampuan yang ada dari manusia, sistem, dan prosedur. Untuk memperkecil kesenjangan itu, maka suatu badan usaha harus melakukan investasi dalam bentuk reskilling karyawan, yaitu meningkatkan kemampuan sistem dan teknologi informasi, serta menata ulang prosedur yang ada.

Perspektif pembelajaran dan pertumbuhan mencakup 3 prinsip kapabilitas yang terkait dengan kondisi intemal perusahaan, diantaranya sebagai berikut:

-

Kapabilitas pekerja. Merupakan bagian kontribusi pekerja pada perusahaan. Sehubungan dengan kapabilitas pekerja, ada 3 hal yang harus diperhatikan oleh manajemen:

-

Kepuasan pekerja. Kepuasan pekerja merupakan prakondisi untuk meningkatkan produktivitas, tanggungjawab, kualitas, dan pelayanan kepada konsumen. Unsur yang dapat diukur dalam kepuasan pekerja adalah keterlibatan pekerja dalam mengambil keputusan, pengakuan, akses untuk mendapatkan informasi, dorongan untuk bekerja kreatif, dan menggunakan inisiatif, serta dukungan dari atasan.

-

Retensi pekerja. Retensi pekerja adalah kemampuan untuk mempertahankan pekerja terbaik dalam perusahaan. Di mana kita mengetahui pekerja merupakan investasi jangka panjang bagi perusahaan. Jadi, keluarnya seorang pekerja yang bukan karena keinginan perusahaan merupakan loss pada intellectual capital dari perusahaan. Retensi pekerja diukur dengan persentase turnover di perusahaan.

-

Produktivitas pekerja. Produktivitas pekerja merupakan hasil dari pengaruh keseluruhan dari peningkatan keahlian dan moral, inovasi, proses internal, dan kepuasan pelanggan. Tujuannya adalah untuk menghubungkan output yang dihasilkan oleh pekerja dengan jumlah pekerja yang seharusnya untuk menghasilkan output.

-

Kapabilitas sistem informasi. Adapun yang menjadi tolak ukur untuk kapabilitas sistem inforaiasi adalah tingkat ketersediaan informasi, tingkat ketepatan informasi yang tersedia, serta jangka waktu untuk memperoleh informasi yang dibutuhkan.

-

Iklim organisasi yang mendorong timbulnya motivasi, dan pemberdayaan adalah penting untuk menciptakan pekerja yang berinisiatif. Adapun yang menjadi tolak ukur hal tersebut di atas adalah jumlah saran yang diberikan pekerja.

Permasalahan dalam Balanced Scorecard

Masalah yang timbul dalam penggunaan penerapan Balanced Scorecard dan sering kali dihadapi oleh suatu perusahaan yang menetapkan Balanced Scoreboard dalam system manajemennya antara lain adalah :

-

Bagaimana mendesain sebuah scorecard

Desain scorecard yang baik pada dasarnya adalah desain yang mencerminkan tujuan strategik organisasi. Beberapa perusahaan di Amerika telah mencoba mendesain sebuah scorecard penilaian kinerja berdasarkan kategori-kategori yang diungkapkan oleh Kaplan & Norton. Dalam prakteknya, masih banyak perusahaan yang tidak dapat merumuskan strateginya dan memiliki strategi yang tidak jelas sama sekali (Mavrinac & Vitale, 1999). Hal ini tentu saja akan menyulitkan desain scorecard yang sesuai dengan tujuan strategik perusahaan yang ingin dicapai.

-

Banyaknya alat ukur yang diperlukan

Banyaknya alat ukur yang dikembangkan oleh perusahaan tidak menjadi masalah yang terpenting adalah bagaimana alat ukur-alat ukur yang ada tersebut bias mencakup keseluruhan strategi perusahaan terutama dapat mengukur dimensi yang terpenting dari sebuah strategi. Tetapi hal yang harus diingat adalah bahwa alat ukur tersebut dapat menjangkau perspektif peningkatan kinerja secara luas dengan pengukuran minimal.

-

Apakah Scorecard cukup layak untuk dijadikan penilai kinerja

Menurut Sarah Marvinack (Marvinack, 1999) Layak atau tidaknya scorecard yang dibentuk oleh perusahaan akan tergantung pada nilai dan orientasi strategi perusahaan yang bersangkutan. Pada beberapa perusahaan di Amerika, mereka lebih memperhatikan nilai-nilai yang secara eksplisit dan kuantitatif dikaitkan dengan strategi bisnis mereka.

-

Perlunya Scorecard dikaitkan dengan gainsharing secara individu

Banyak perusahaan di Amerika yang menghubungkan antara kinerja dalam Balanced Scorecard dengan pembagian keuntungan (gainsharing) secara individual. Tetapi haruslah diingat bahwa dasar pembagian keuntungan (gainsharing) tersebut adalah seberapa besar dukungan inovasi atau perubahan kultur yang diberikan oleh individu kepada peningkatan kinerja perusahaan.

-

Apakah scorecard yang ada dapat menggantikan keseluruhan sistem manajemen lama

Dalam prakteknya, sangat sulit mengganti sistem manajemen yang lama dengan sistem manajemen yang sama sekali baru (Balanced Scorecard), tetapi perusahaan diharapkan dapat melakukannya apabila dirasa sistem manajemen yang lama sudah tidak bisa mendukung tujuan organisasi selama ini. Pada beberapa perusahaan di Amerika yang berusaha menerapkan konsep Balanced Scorecard dalam perusahaannya (Mavrinac, 1999), mereka memilih menggabungkan antara sistem yang masih relevan dengan pencapaian tujuan organisasi dengan system Balanced Scorecard.

Penilaian Kinerja Menggunakan Balanced Scorecard

Penilaian atau pengukuran kinerja perusahaan adalah suatu hal yang sangat penting. Penilaian atau pengukuran perusahaan digunakan untuk menilai keberhasilan perusahaan, pengukuran kinerja, dan juga sebagai dasar untuk menentukan imbalan (reward atau peningkatan gaji karyawan) dalam perusahaan. Penilaian kinerja digunakan sebagai alat untuk mengevaluasi kinerja perusahaan pada periode sebelumnya.

Dalam Balanced Scorecard, tujuan dan ukuran dikembangkan untuk empat perspektif yaitu perspektif keuangan, perspektif konsumen, perspektif proses bisnis, dan perspektif pembelajaran dan pertumbuhan. Tujuan dan ukuran untuk keempat perspektif tersebut dihubungkan dengan serentetan hipotesis sebab dan akibat sehingga menghasilkan testable strategy dan memberikan feedback bagi para manajer. Tujuan ukuran keempat perspektif adalah

-

Perspektif Financial

Menurut Kaplan (Kaplan, 1996) pada saat perusahaan melakukan pengukuran secara finansial, maka hal pertama yang harus dilakukan adalah mendeteksikeberadaan industri yang dimilikinya. Kaplan menggolongkan tiga tahap perkembanganindustri yaitu; growth, sustain, dan harvest.Dari tahap-tahap perkembangan industri tersebut akan diperlukan strategi-strategi yang berbeda-beda.

Dalam perspektif finansial, terdapat tiga aspek dari strategi yang dilakukan suatu perusahaan, yaitu :

- Pertumbuhan pendapatan dan kombinasi pendapatan yang dimiliki suatu organisasi bisnis

- Penurunan biaya dan peningkatan produktivitas

- Penggunaan aset yang optimal dan strategi investasi.

-

Perspektif Customer

Dalam perspektif customer ini mengidentifikasi bagaimana kondisi customer mereka dan segmen pasar yang telah dipilih oleh perusahaan untuk bersaing dengan kompetitor mereka. Segmen yang telah mereka pilih ini mencerminkan keberadaan customer tersebut sebagai sumber pendapatan mereka. Dalam perspektif ini, pengukuran dilakukan dengan lima aspek utama (Kaplan,1996), yaitu :

-

Pengukuran pangsa pasar, pengukuran terhadap besarnya pangsa pasar perusahaan mencerminkan proporsi bisnis dalam satu area bisnis tertentu yang diungkapkan dalam bentuk uang, jumlah customer, atau unit volume yang terjual atas setiap unit produk yang terjual.

-

Customer retention, pengukuran dapat dilakukan dengan mengetahui besarnya prosentase pertumbuhan bisnis dengan jumlah customer yang saat ini dimiliki oleh perusahaan.

-

Customer acquisition, pengukuran dapat dilakukan melalui prosentase jumlah penambahan customer baru dan perbandingan total penjualan dengan jumlah customer baru yang ada.

-

Customer satisfaction, pengukuran terhadap tingkat kepuasan pelanggan ini dapat dilakukan dengan berbagai macam teknik diantaranya adalah : survei melalui surat (pos), interview melalui telepon, atau personal interview.

-

Customer profitability, pengukuran terhadap customer profitability dapat dilakukan dengan menggunakan teknik Activity Based-Costing (ABC).

-

Perspektif Proses Bisnis Internal

Dalam perspektif ini, perusahaan melakukan pengukuran terhadap semua aktivitas yang dilakukan oleh perusahaan baik manajer maupun karyawan untuk menciptakan suatu produk yang dapat memberikan kepuasan tertentu bagi customer dan juga para pemegang saham.

Dalam hal ini perusahaan berfokus pada tiga proses bisnis utama, yaitu:

- Proses inovasi

- Proses operasi

- Proses pasca penjualan.

-

Perspektif Pertumbuhan dan Pembelajaran

Perspektif yang terakhir dalam Balanced Scorecard adalah perspektif pertumbuhan dan pembelajaran. Kaplan (Kaplan,1996) mengungkapkan betapa pentingnya suatu organisasi bisnis untuk terus memperhatikan karyawannya, memantau kesejahteraan karyawan dan meningkatkan pengetahuan karyawan karena dengan meningkatnya tingkat pengetahuan karyawan akan meningkatkan pula kemampuan karyawan untuk berpartisipasi dalam pencapaian hasil ketiga perspektif di atas dan tujuan perusahaan.

Dalam menerapkan balanced scorecard, Robert Kaplan dan David Norton, mensyaratkan dipegangnya lima prinsip utama berikut:

-

Menerjemahkan sistem manajemen strategi berbasis balanced scorecard ke dalam terminologi operasional sehingga semua orang dapat memahami

-

Menghubungkan dan menyelaraskan organisasi dengan strategi itu. Ini untuk memberikan arah dari eksekutif kepada staf garis depan

-

Membuat strategi merupakan pekerjaan bagi semua orang melalui kontribusi setiap orang dalam implementasi strategis

-

Membuat strategi suatu proses terus menerus melalui pembelajaran dan adaptasi organisasi dan

-

Melaksanakan agenda perubahan oleh eksekutif guna memobilisasi perubahan.

Balanced Scoreboard yang baik meliputi kriteria – kriteria berikut ini, yaitu :

-

Dapat mewujudkan tujuan strategi jangka panjang dari masing – masing perspektif dan mekanisme untuk mencapai sebuah tujuan.

-

Setiap ukuran kinerja harus merupakan elemen dalam suatu hubungan sebab-akibat

-

Terkait dengan keuangan, artinya strategi perbaikan seperti peningkatan kualitas, pemenuhan kepuasan pelanggan, atau inovasi yang dilakukan harus berdampak pada peningkatan pendapatan perusahaan.

Langkah – Langkah Balanced Scorecard

Langkah – Langkah Balanced Scorecard meliputi empat proses. Proses ini mengkombinasikan antara tujuan strategi jangka panjang dengan jangka pendek. Keempat proses tersebut menurut Kaplan dan Norton, 1996 adalah :

-

Menterjemahkan visi, misi dan strategi perusahaan untuk menentukan ukuran kinerja, visi organisasi dijabarkan dalam tujuan dan sasaran. Visi adalah gambaran kondisi yang akan diwujudkan oleh perusahaan di masa datang. Tujuan juga menjadi salah satu landasan bagi perumusan strategi untuk mewujudkannya. Dalam proses perencanaan strategik, tujuan ini kemudian dijabarkan dalam sasaran strategik dengan ukuran pencapaiannya.

-

Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis balanced scorecard. Dapat dilakukan dengan cara memperlihatkan kepada tiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang menjadi keinginan para pemegang saham dan konsumen. Hal ini bertujuan untuk mencapai kinerja karyawan yang baik.

-

Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif rencana bisnis yang memungkinkan organisasi mengintegrasikan antara rencana bisnis dan rencana keuangan mereka. Balanced scorecard sebagai dasar untuk mengalokasikan sumber daya dan mengatur mana yang lebih penting untuk diprioritaskan, akan menggerakkan kearah tujuan jangka panjang perusahaan secara menyeluruh.

-

Meningkatkan Umpan balik dan pembelajaran strategis. Proses keempat ini akan memberikan strategis learning kepada perusahaan. Dengan balanced scorecard sebagai pusat sistem perusahaan, maka perusahaan melakukan monitoring terhadap apa yang telah dihasilkan perusahaan dalam jangka pendek

Keunggulan dan Kelemahan Balanced Scorecard

Keunggulan Balanced Scorecard

Dalam perkembangannya Balanced scorecard telah banyak membantu perusahaan untuk sukses mencapai tujuannya. Balanced scorecard memiliki beberapa keunggulan yang tidak dimiliki sistem strategi manajemen tradisional. Strategi manajemen tradisional hanya mengukur kinerja organisasi dari sisi keuangan saja dan lebih menitik beratkan pengukuran pada hal-hal yang bersifat tangible, namun perkembangan bisnis menuntut untuk mengubah pandangan bahwa hal-hal intangible juga berperan dalam kemajuan organisasi. Keunggulan Balanced scorecard ini tertuang dalam empat karakteristik, yaitu :

-

Komprehensif

Balanced scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, yaitu dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ketiga perspektif yang lain seperti pelanggan, proses, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik ke perspektif non keuangan tersebut menghasilkan manfaat, yaitu menjanjikan kinerja keuangan yang berlipat ganda dan berkesinambungan serta memampukan organisasi untuk memasuki lingkungan bisnis yang kompleks. Strategi-strategi yang ditetapkan ke dalam tiap perspektif memperluas lingkup bisnis perusahaan dalam mencapai misi dan visi perusahaan. Kekomprehensifan atas sasaran strategis ini adalah respon yang tepat bagi perusahaan dalam menghadapi lingkungan bisnis yang kompleks.

-

Koheren

Balanced scorecard mewajibkan personel untuk membangun hubungan sebab-akibat (causal relationship ) di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung. Kekoherenan antara strategi dan sasarannya di berbagai perspektif akan mampu memperbaiki kinerja keuangan yang sangat dibutuhkan oleh perusahaan yang berada atau yang akan memasuki iklim bisnis yang turbulen.

-

Seimbang

Keseimbangan sasaran strategik yang dihasilkan dalam empat perspektif meliputi jangka pendek dan panjang berfokus pada faktor internal dan eksternal. Keseimbangan dalam Balanced Scorecard juga tercermin dengan selarasnya scorecard personal staf dengan scorecard perusahaan sehingga setiap personal yang ada dalam perusahaan bertanggung jawab untuk memajukan perusahaan.

-

Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut. Balanced scorecard mengukur sasaran-sasaran strategik yang sulit untuk diukur.

Kelemahan Balanced Scorecard

Menurut Anthony dan Govindarajan (2005) Balanced scorecard sebagai sistem pengukuran kinerja perusahaan mempunyai beberapa kelemahan, yaitu :

-

Korelasi yang buruk antara ukuran perspektif non-finansial dan hasilnya.

Tidak ada jaminan bahwa keuntungan masa depan akan mengikuti pencapaian target dalam perspektif non-finansial. Mungkin ini adalah masalah terbersar dalam Balanced scorecard karena terdapat asumsi bahwa keuntungan masa depan tidak mengikuti atau berkaitan dengan pencapaian tujuan non-finansial.

-

Terpaku pada hasil keuangan (fixation on financial result)

Manajer adalah yang paling bertanggung jawab terhadap kinerja keuangan. Hal ini menyebabkan manajer lebih peduli terhadap aspek finansial dibandingkan aspek lainnya.

-

Tidak ada mekanisme perbaikan (no mechnism for improvement)

Banyak perusahaan dalam memperbesar tujuan mereka tidak memiliki alat untuk meningkatkannya. Ini adalah salah satu kelemahan Balanced scorecard. Tanpa metode untuk peningkatan, peningkatan tidak disukai untuk terjadi meskipun sebaik apapun tujuan baru tersebut.

-

Ukuran-ukuran tidak diperbaharui (measures are not up to date)

Banyak perusahaan tidak memiliki mekanisme formal untuk meng-update ukuran untuk mencocokkan dengan perubahan strategi. Hasilnya perubahan masih menggunakan ukuran yang berbasis strategis lama.

-

Terlalu banyak pengukuran (measurement overload)

Tidak ada jawaban untuk pertanyaan seberapa kritis ukuran yang seseorang manajer dapat ukur pada saat bersamaan tanpa kehilangan fokus. Jika terlalu sedikit manajer akan mengabaikan ukuran yang sangat penting dalam mencapai sukses. Bila terlalu banyak, akan menimbulkan resiko manajer bisa kehilangan fokus dan mencoba untuk melakukan terlalu banyak hal dalam waktu bersamaan.

-

Kesulitan dalam menetapkan trade-off (difficult in estabilishing trade off)

Beberapa perusahaan mengkombinasikan ukuran non-finansial dengan finansial dalam satu laporan dan memberikan bobot pada masing-masing ukuran . Tapi Balanced scorecard tidak menampilkan bobot yang jelas pada masing-masing ukuran. Tidak adanya bobot tersebut, menjadi sangat sulit untuk menggabungkan aspek finansial dan non-finansial.

{kind=link}