Weygandt, Kimmel, Kieso dalam Accounting Principles 10th edition menyatakan

Statement of Cash Flows reports the cash receipts, cash payments, and net change in cash resulting from operating, investing, and financing activities during a period.

Dapatlah kita artikan Laporan Arus Kas adalah laporan keuangan yang melaporkan penerimaan kas, pembayaran kas, dan perubahan kas bersih yang berasal dari tiga aktivitas yaitu aktivitas operasi, investasi, dan pendanaan dalam satu periode. Dua metode dalam menyajikan laporan keuangan yaitu metode langsung (direct method) dan metode tidak langsung (indirect method). Kedua metode ini berbeda pada penyajian arus kas dari aktivitas operasi. Sedangkan untuk arus kas dari aktivitas investasi dan pendanaan disajikan sama untuk kedua metode tersebut.

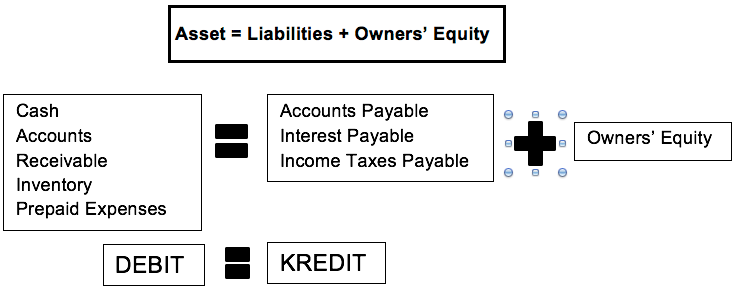

Aktivitas operasi perusahaan dalam laporan arus kas didapatkan dari aktivitas yang mempengaruhi laba bersih (Warren, Reeve, Duchac). Sehingga pada proses perhitungannya, kita akan menyesuaikan jumlah laba bersih. Dalam memahami proses pembuatan laporan arus kas, persamaan dasar akuntansi akan menjadi kunci untuk memahaminya. Persamaan akuntansi seperti yang telah kita ketahui bersama adalah:

Asset = Liabilities + Owners’ Equity

Jika persamaan di atas kita jabarkan lagi, maka dapat kita hasilkan:

Laba Bersih (Net Income) merupakan komponen penyusun Laba Ditahan (Retained Earnings). Laba Ditahan merupakan komponen dari Ekuitas Pemilik (Owners’ Equity). Akun normal dari Laba Ditahan adalah sebelah kredit. Setiap penambahan Laba Bersih akan menambah Laba Ditahan. Dapatlah kita sepakati bahwa akun normal Laba Bersih adalah di sebelah kredit.

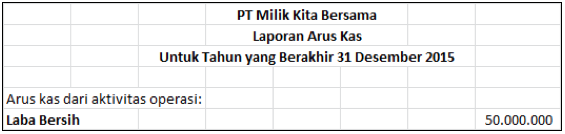

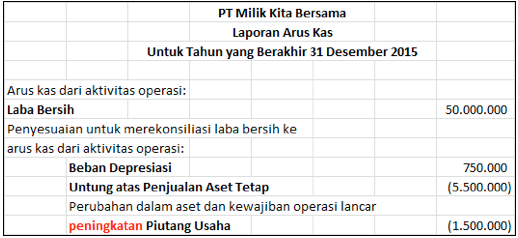

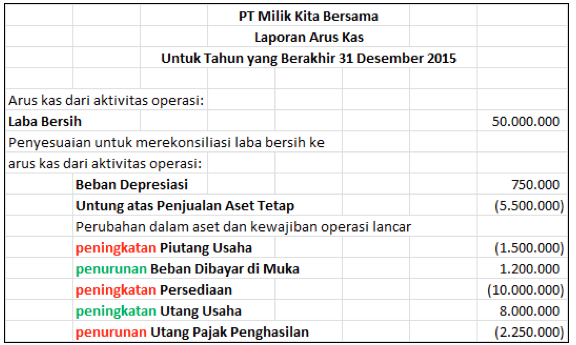

Dengan menggunakan pengertian ini, kita akan menggunakan logika akun normal dari akun-akun lain yang mempengaruhi laba bersih. Setiap penambahan atau pengurangan akun-akun aset dan kewajiban dari aktivitas operasi lancar. Data yang digunakan dalam membuat Laporan Arus Kas adalah data komparatif laporan keuangan dari tahun berjalan dan tahun lalu. Beberapa hal yang perlu diperhatikan selain akun-akun aset dan kewajiban dari aktivitas operasi lancar adalah depresiasi dan/atau amortisasi dan laba/ rugi atas pelepasan aset tetap. Untuk memudahkan pemahaman, kita akan menggunakan asumsi perusahaan PT Milik Kita Bersama memiliki laba bersih Rp50.000.000.

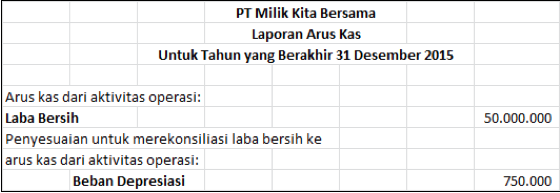

Beban depresiasi dan amortisasi ini tidak mempengaruhi kas, namun dimasukkan dalam perhitungan laba rugi. Dengan pemikiran ini, maka kita harus menambahkan beban depresiasi dan amortisasi ke dalam angka laba/rugi untuk mencari arus kas. Beban depresiasi untuk tahun 2015 adalah Rp750.000.

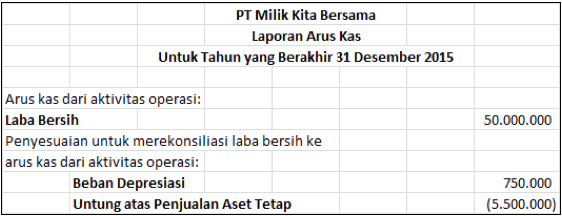

Salah satu jenis pelepasan atas aset/aktiva tetap adalah melalui penjualan. Transaksi terkait Aset Tetap di dalam laporan Arus Kas masuk ke bagian Arus Kas dari Aktivitas Investasi. Sementara, kita ketahui bersama bahwa laba/ rugi atas pelepasan aset tetap telah mempengaruhi nilai laba/rugi di dalam Laporan Laba Rugi (Income Statement).

Oleh karena itu, keuntungan/kerugian tersebut harus kita keluarkan dari bagian aktivitas operasi. Untung atas penjualan aset akan menambah laba rugi, sehingga pada saat membuat laporan arus kas, nilai laba ini akan kita kurangkan dari aktivitas operasi. Sedangkan rugi telah mengurangi laba, sehingga nilai rugi ini akan kita masukkan kembali ke nilai laba bersih dengan menambahkannya. Diasumsikan pada tahun 2015 perusahaan melakukan penjualan aset tetapnya dan mendapatkan keuntungan Rp5.500.000. Nilai keuntungan ini akan kita kurangkan untuk penyesuaian laba bersih.

Kemudian kita akan menyesuaikan nilai-nilai akun aset dan kewajiban lancar lain. Akun-akun tersebut antara lain:

Yang perlu kita perhatikan adalah perubahan (changes) dari akun ini, apakah terjadi penambahan (increase) atau penurunan (decrease) jika kita bandingkan dengan tahun sebelumnya. Seperti kita ketahui bersama, akun normal dari Piutang Usaha (Accounts Receivable) adalah sebelah debit. Ini artinya, jika terjadi penambahan piutang usaha, piutang usaha akan di-debit, sedangkan jika terjadi pengurangan akan di-kredit. Kita ambil contoh, nilai piutang usaha pada laporan keuangan 2014 adalah Rp5.000.000, lalu pada tahun 2015 adalah Rp6.500.000.

Dapat kita lihat bahwa terjadi peningkatan nilai piutang sebesar Rp1.500.000. Jika kita masukkan ke dalam laporan arus kas, peningkatan piutang ini berada pada posisi debit, yang berlawanan dengan karakteristik laba bersih di sebelah kredit. Karena sifat berlawanan ini, maka nilai Rp1.500.000 akan disesuaikan dengan dikurangkan pada laba bersih.

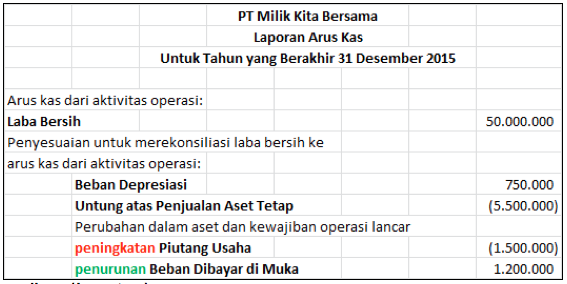

Walaupun nama akun ini beban, akun beban dibayar di muka ini bukanlah beban namun sebagai piutang. Contoh dari akun beban dibayar di muka adalah Asuransi Dibayar di Muka (Prepaid Insurance) dan sewa dibayar di muka (Prepaid Rent).

Dengan sifat yang sama seperti piutang, maka akun normal dari akun ini adalah debit. Ketika beban dibayar di muka berkurang maka akan dikredit sebesar jumlahnya. Kita asumsikan perusahaan memiliki Asuransi Dibayar di Muka pada 2014 senilai Rp3.500.000 dan pada tahun 2015 nilai ini menurun menjadi Rp2.300.000. Terjadi penurunan nilai Asuransi Dibayar di Muka sebesar Rp1.200.000. Perubahan ini akan menjadi penambah pada laba bersih karena penurunan nya searah dengan sifat laba bersih yaitu di sebelah kredit.

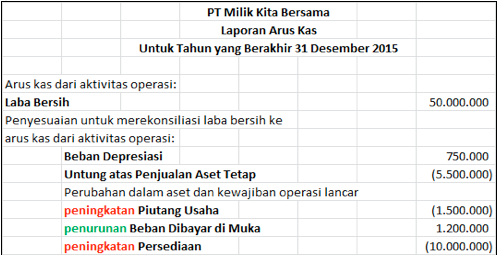

Akun persediaan, sama seperti akun aset lainnya, memiliki saldo normal di sebelah debit. Pada tahun 2014, perusahaan memiliki nilai persediaan Rp75.000.000. Lalu pada tahun 2015, nilai ini meningkat menjadi Rp85.000.000.

Terjadi peningkatan sebesar Rp10.000.000. Peningkatan pada akun persediaan akan didebit, sedangkan laba bersih memiliki saldo normal kredit. Perubahan Rp10.000.000 pada persediaan akan dikurangkan untuk menyesuaikan laba bersih.

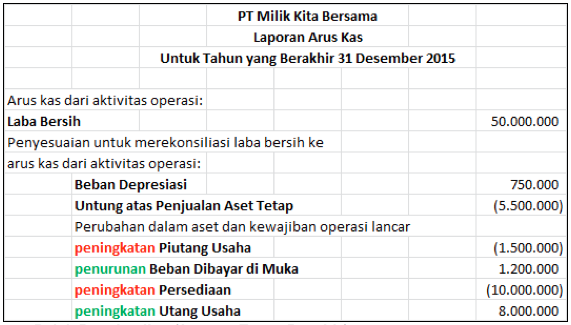

Pada Laporan Posisi Keuangan tanggal 31 Desember 2014, terdapat nilai utang usaha perusahaan senilai Rp85.000.000 dan pada tahun 2015 nilai ini meningkat menjadi Rp93.000.000. Jika kita melihat lagi ke persamaan dasar akuntansi, maka dapat kita lihat bahwa saldo normal dari utang usaha adalah di sebelah kredit. Hal ini sejalan dengan saldo laba bersih. Oleh karena itu, peningkatan utang usaha senilai Rp8.000.000 akan menambah laba bersih di dalam laporan arus kas.

Perlakuan untuk perubahan utang pajak penghasilan sama seperti pada utang usaha. Munculnya utang pajak penghasilan dikarenakan adanya beban pajak penghasilan yang belum dibayar. Pembayaran utang pajak akan berpengaruh pada perubahan nilai utang pajak di dalam laporan keuangan perusahaan.

Kita misalkan pada tahun 2014, perusahaan memiliki nilai utang pajak Rp3.500.000 dan pada tahun 2015 saldo utang pajak penghasilan di laporan keuangan adalah Rp1.250.000. Terjadi penurunan nilai utang pajak penghasilan sebesar Rp2.250.000. Nilai ini akan dikurangkan pada bagian laba bersih perusahaan karena penurunan pada utang pajak akan didebit yang mana berlawanan dengan saldo kredit laba bersih.

Setelah kita memasukkan semua item-item lancar dari aset dan kewajiban, maka akan didapatkan nilai laba bersih setelah disesuaikan, yaitu arus kas bersih dari aktivitas operasi senilai Rp40.700.000. Cukup mudah bukan?

Daftar Pustaka:

- Weygandt, Jerry, Paul Kimmel, and Don Kieso. 2012. Accounting Principles 10th edition. John Wiley & Sons, Inc. New Jersey.

- Warren, Carl S., James M. Reeve, and Jonathan E. Duchac. 2009. Accounting 23 editiion. South-Western Cengage Learning. Ohio.

Sumber :

- Reza Abdillah Manurung, “Cara Mudah Memahami Pembuatan Laporan Arus Kas dengan Metode Tidak Langsung pada Bagian Aktivitas Operasi”