Biaya atau beban dibayar dimuka (Prepaid Expenses) merupakan arus kas keluar atau pengeluaran perusahaan yang telah dapat ditentukan penggunaannya karena telah terpenuhinya bukti-bukti legal/dokumen2 yang sah dan dapat dipertanggung jawabkan dari pihak ketiga seperti kwitansi,invoice dll namun perusahaan belum menerima manfaat baik berupa barang/jasa atas pengeluaran tersebut.

Beban dibayar di muka (prepaid expenses) merupakan pos yang sejak awal dicatat sebagai aktiva tatapi diharapkan menjadi beban dikemudian hari atau selama operasi normal bisnis. Perlengkapan dan asuransi dibayar di muka merupakan dua contoh beban dibayar di muka yang mungkin membutuhkan penyesuaian pada akhir periode akuntansi. Contoh lainnya termasuk beban iklan dibayar di muka dan bunga dibayar di muka.

Menurut Prof. Dr. Zaki Baridwan, M. Sc., Akuntan dalam bukunya yang berjudul Intermediate Accounting, yang dimaksud dengan biaya dibayar di muka adalah biaya-biaya yang sudah dibayar tetapi belum dibebankan sebagai biaya pada periode itu.

Biaya dibayar di muka ini sering timbul apabila perusahaan membayar biaya-biaya untuk beberapa periode sekaligus, sehingga dari jumlah pengeluaran tadi sebagian akan menjadi beban periode itu dan sebagian lagi akan dibebankan pada periode mendatang.

Pada waktu terjadinya pengeluaran kas, pencatatan bisa dilakukan dengan mendebit rekening biaya atau rekening aktiva. Oleh karena tidak semua pengeluaran itu menjadi biaya, maka perlu diadakan penyesuaian agar sebagian pengeluaran itu menjadi biaya, maka perlu diadakan penyesuaian agar sebagian pengeluaran tadi bisa dibebankan sebagai biaya dan sebagian lagi merupakan aktiva yaitu biaya dibayar di muka.

Jurnal penyesuaian yang dibuat untuk biaya dibayar di muka akan tergantung kepada rekening yang digunakan untuk mencatat pengeluaran tersebut. Donald E. Kieso mengidentifikasikan Beban Dibayar di Muka (prepaid expense) dalam bukunya yang berjudul Akuntansi Intermediate adalah sebagai beban yang dibayar secara tunai dan dicatat sebagai aktiva sebelum digunakan atau dikonsumsi.

Apabila biaya telah terjadi, maka akun aktiva akan di debet untuk memperlihatkan jasa atau manfaat yang akan diterima di masa depan. Pembayaran di muka biasanya berhubungan dengan asuransi, perlengkapan, iklan dan sewa. Selain itu, pembayaran di muka juga dilakukan ketika bangunan dan peralatan dibeli. Beban dibayar di muka akan jatuh tempo baik karena berlalunya waktu (misalnya, sewa dan asuransi) ataupun karena pemakaian dan konsumsi (misalnya, perlengkapan). Jatuh tempo biaya-biaya ini tidak memerlukan ayat jurnal harian yang berulang-ulang, karena hal ini tidak perlu dan tidak praktis. Pengakuan atas biaya-biaya ini biasanya ditunda sampai laporan keuangan dibuat.

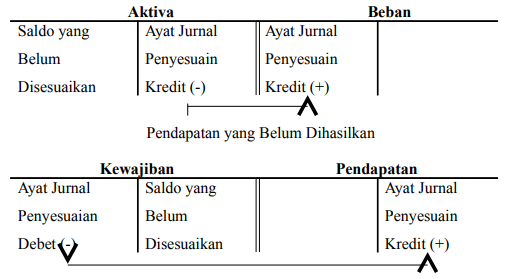

Pada setiap tanggal laporan, ayat jurnal penyesuaian dibuat untuk mencatat beban yang dikeluarkan selama periode akuntansi berjalan dan untuk memperlihatkan biaya yang belum jatuh tempo dalam akun aktiva. Sebelum penyesuaian, aktiva akan ditetapkan terlalu tinggi dan beban ditetapkan terlalu rendah. Jadi, ayat jurnal penyesuaian untuk beban dibayar di muka akan berupa debet pada akun beban dan kredit pada akun aktiva, seperti pada gambar dibawah ini .

Sumber : Kieso, Donald E, dkk. Akuntansi Intermediate jilid I.

1. Perlengkapan

Berbagai jenis perlengkapan yang berbeda telah digunakan oleh perusahaan bisnis. Sebagai contoh, sebah kantor akuntan mungkin memiliki perlengkapan kantor (office supplies) seperti stasioneri, amplop, dan kertas akuntansi. Sebaliknya, sebuah biro iklan bisa memiliki perlengkapan iklan (advertising supplies) seperti kertas grafis, film video, dan kertas poster.

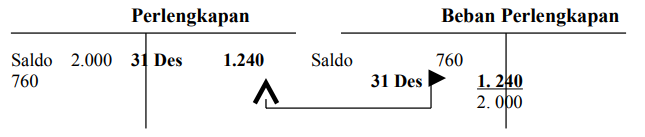

Perlengkapan biasanya di debet ke akun aktiva pada saat dibeli. Selama operasi, perlengkapan yang digunakan akan ditunda sampai proses penyesuaian dilakuakan, yaitu ketika dilakukan perhitungan fisik atas perlengkapan. Selisih antara saldo akun Perlengkapan (aktiva) dengan biaya perlengkapan di tangan (setelah perhitungan ) mencerminkan perlengkapan yang telah digunakan selama periode berjalan.

Computer King membeli perlengkapan pada 10 November. Perlengkapan yang digunakan selama bulan November dicatat pada tanggal 30 November. Saldo akun perlengkapan Computer King pada tanggal 31 Desember adalah $2000. sebagian dari perlengkapan ini (disket, kertas, amplop, dll) digunakan selama bulan Desember, dan sebagian lagi masih tersisa (tidak digunakan). Seandainya perlengkapan di tangan pada tanggal 31 Desember adalah $760, maka jumlah yang ditransfer dari akun aktiva ke akun beban adalah $1.240, yang dihitung sebagai berikut :

Perlengkapan yang tersedia selama Desember (saldo akun) $2.000 Perlengkapan di tangan (tersisa) 31 Desember 760 Penggunaan perlengkapan (jumlah penyesuaian) $1.240 Seperti pada pembahasana sebelumnya tetang jurnal penyesuaian, kenaikan akun beban dicatat sebagai debet dan penurunan akun aktiva dicatat sebagai kredit. Karenanya pada akhir Desember akun beban perlengkapan harus didebit sebesar $1.240 dan akun perbekalan harus dikredit sebesar $1.240 untuk mencatat pemakaian selama bulan Desember. Ayat jurnal penyesuaian dan akun T untuk perlengkapan dan Beban Perlengkapan adalah sebagai berikut :

Setelah penyesuaian dicatat dan diposkan (dicatat ke buku besar), maka akun perlengkapan mempunyai saldo debit sebesar $760. saldo ini merupakan aktiva yang akan menjadi beban pada periode mendatang.

2. Asuransi

Sebagian besar perusahaan memiliki asuransi kebakaran dan pencurian barang dagang serta peraltan, asuransi kewajiban-pribadi untuk kecelakaan yang dialami konsumen, dan asuransi mobil untuk mobil serta truk perusahaan. Biaya perlindungan asuransi dicerminkan oleh pembayaran premi asuransi. Jangka waktu dan cakupan perlindungan dijelaskan pada polis asuransi. Jangka waktu minimal biasanya satu tahun, tetapi ada juga polis yang berjangka waktu tiga sampai lima tahun dan menawarkan premi tahunan yang lebih murah.

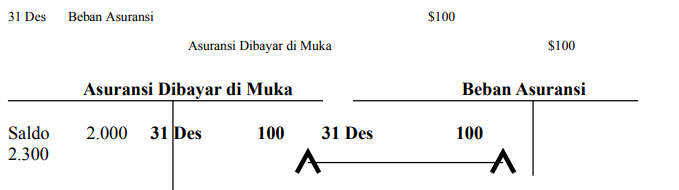

Premi asuransi umumnya dicatat pada akun Asuransi Dibayar di Muka ketika dibayarkan. Pada tanggal laporan keuangan, perusahaan perlu mendebet Beban Asuransi dan mengkredit Asuransi Dibayar di Muka untuk mencatat biaya asuransi yang telah jatuh tempo. Saldo debit $2.400 pada akun asuransi dibayar di muka Computer King merupakan pembayaran asuransi di muka untuk 24 bulan pada tanggal 1 Desember. Pada akhir Desember, akun beban asuransi harus ditambah (didebit) dan akun asuransi dibayar di muka harus dikurangi (dikredit) sebesar $100, yaitu beban asuransi untuk satu bulan. Ayat jurnal penyesuaian dan akun T untuk asuransi Dibayar di Muka dan Beban Asuransi adalah sebagai berikut :

Setelah penyesuaian dicatat dan diposkan, akun asuransi dibayar di muka mempunyai saldo debit sebesar $2.300. Saldo ini merupakan aktiva yang akan menjadi beban pada periode mendatang. Akun beban asuransi mempunyai saldo debit sebesar $100, yang merupakan beban periode berjalan.

Akibat bila Jurnal Penyesuaian di abaikan.

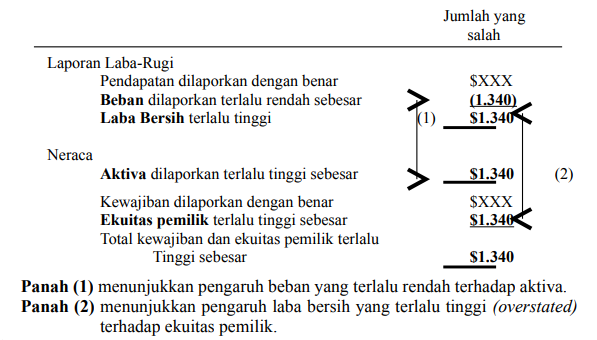

Jika penyesuaian untuk perlengkapan ($1.240) dan asuransi ($100) tersebut tidak dicatat, maka :

-

Laporan keuangan yang disiapkan sampai 31 Desember tidak akurat.

-

Dalam Laba Rugi, Beban perlengkapan dan Beban asuransi akan dinilai terlalu rendah (understated) sebesar $1.340 dan laba bersih dinilai terlalu tinggi (overstated) sebesar $1.340.

-

Dalam Neraca, Perlengkapan dan Asuransi Dibayar di Muka akan dinilai terlalu tinggi sebesar $1.340. Karena laba bersih menambah ekuitas pemilik, maka modal Pat King akan dinilai terlalu tinggi sebesar $1.340 pada neraca.

3. Sewa

Pembayaran di muka atas beban terkadang dilakukan pada awal periode dimana seluruhnya dipakai habis. Pada tanggal 1 Desember, misalnya, Computer King membayar sewa $800 untuk bulan. Pada tanggal 1 Desember, pembayaran sewa merupakan aktiva dalam bentuk sewa dibayar di muka. Sewa dibayar di muka tersebut berkurang setiap hari, dan pada akhir Desember keseluruhan jumlahnya menjadi beban (beban sewa). Dalam kasus seperti ini, pembayaran di muka dicatat sebagai beban bukannya aktiva. Dengan demikian, jika pembayaran tersebut dicatat sebagai debit atas Beban Sewa, maka tidak diperlukan ayat jurnal penyesuaian pada akhir periode.