Anggaran kas adalah anggaran yang memerinci taksiran penerimaan dan pengeluaran uang tunai dalam suatu kurun masa yang akan datang sebagai alat untuk memelihara likuiditas.

Bagaimana Metode dan Prosedur Penyusunan Anggaran Kas ?

Anggaran kas adalah anggaran yang memerinci taksiran penerimaan dan pengeluaran uang tunai dalam suatu kurun masa yang akan datang sebagai alat untuk memelihara likuiditas.

Bagaimana Metode dan Prosedur Penyusunan Anggaran Kas ?

Metode penyusunan anggaran kas adalah:

Metode Perkiraan kas atau Metode Langsung.

Metode ini didasarkan pada analisis peningkatan dan pengurangan secara rinci atas rekening kas yang dianggarkan yang akan mencerminkan semua arus kas masuk dan keluar dari anggaran, seperti: penjualan, biaya dan pengeluaran untuk penambahan barang modal.

Metode ini sering dipergunakan untuk perencanaan kas jangka pendek sebagai bagian dari rencana laba tahunan.

Metode Ikhtisar Rugi-Laba atau Metode Tidak Langsung.

Titik tolak dalam metode ini adalah laba bersih yang direncanakan yang terlihat pada ikhtisar rugi-laba yang dianggarkan. Laba berisi yang direncanakan diubah dari dasar actual menjadi dasar kas artinya disesuaikan dengan perubahan rekening modal kerja non kas seperti persediaan piutang biaya yang dibayar dimuka, actual dan penundaan. Selanjutnya sumber kas lainnya dan kebutuhan kas lainnya dicari.

Metode ini cocok untuk proyeksi kas dalam jangka panjang. Untuk sejumlah perencanaan kedua pendekatan akan memberikan arus kas yang sama, hanya berbeda dalam jumlah rincian yang diberikan.

Untuk menyusun anggaran kas diperlukan:

Menurut Bambang Riyanto dalam bukunya “Dasar-dasar Pembelanjaan Perusahaan” (2000) penyusunan anggaran kas dilakukan dalam beberapa tahap yaitu:

Menyusun estimasi penerimaan dan pengeluaran menurut rencana operasional perusahaan, sehingga pada tahap ini dapat diketahaui adanya defisit atau surplus karena rencana operasinya perusahaan. Transaksi pada tahap ini merupakan transaksi operasi (operating transactions).

Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau sumber-sumber dana lainnya yang diperlukan untuk menutup defisit kas karena rencana operasinya perusahaan. Juga disusun estimasi pembayaran bunga kredit tersebut beserta waktu pembayarannya kembali.

Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah adanya transaksi finansiil dan anggaran kas yang final ini merupakan gabungan dari transaksi operasional dan transaksi finansiil yang menggambarkan estimasi penerimaan dan pengeluaran kas secara keseluruhan.

Langkah-langkah dalam penyusunan anggaran kas adalah sebagai berikut:

CONTOH KASUS

Data yang dimiliki PT. MAJU untuk tahun 2003 adalah sebagai berikut :

Rencana Penjualan Q1 22.500.000

Q2 23.750.000

Q3 25.000.000

Q4 26.250.000

Komposisi : 75 % dilakukan secara tunai dan sisanya secara kredit.

Pola pengumpulan piutang :

40% dari penjualan kredit dibayar pada bulan ke-3

35% dari penjualan kredit dibayar pada bulan ke-6

25% dari penjualan kredit dibayar pada bulan ke-9

Piutang tak tertagih sebesar 2% dari penjualan kredit.

Pembelian bahan baku secara tunai 50% dan sisanya dilakukan secara kredit

sebagai berikut :

Q1 2.406.250

Q2 2.406.250

Q3 2.531.250

Q4 2.531.250

Dengan jangka waktu pembayaran ( term) adalah bulan ke-3, bulan ke-6

Dengan masing-masing komposisi dapat ditagih 50%. Pada tahun sebelumya

perusahaan tidak memiliki hutang yang belum dibayar.

Saldo awal tahun Rp. 98.000.000

Penerimaan lain-lain ( Rp)

Q1 38.000.000

Q2 40.000.000

Q3 43.000.000

Q4 45.000.000

Berbagai pengeluaran yang membutuhkan kas adalah :

Susunlah Anggaran kas akhirnya.

Jawab :

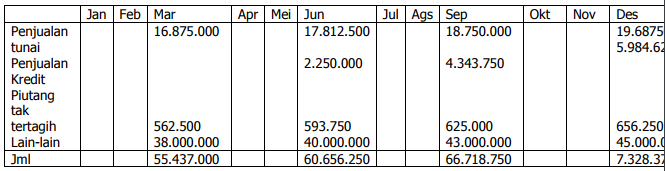

Anggaran penerimaan kas

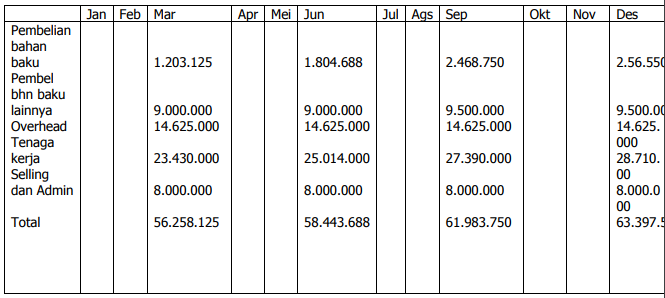

Anggaran pengeluaran kas

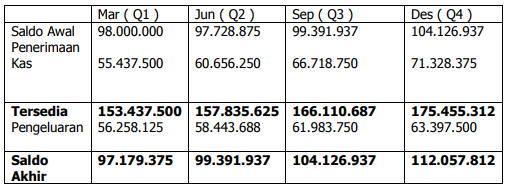

Anggaran Kas

Menurut Christina (2002), prosedur atau langkah-langkah dalam menyusun anggaran kas adalah sebagai berikut :

Menyusun anggaran penagihan piutang

Menyusun anggaran penerimaan kas, yang biasanya terdiri dari pos penerimaan tunai, penagihan piutang, dan penerimaan lain-lain.

Menyusun anggaran pengeluaran kas. Anggaran pengeluaran kas ini umumnya mencakup pos-pos pembelian mesin, pembelian gedung, pembelian lain-lain, anggaran untuk biaya-biaya dan pengeluaran lain-lain.

Menyusun anggaran kas akhir yang sifatnya sementara, artinya bila terdapat saldo kas akhir yang minus atau negatif, maka perusahaan memerlukan pinjaman dari pihak luar dan sebagai konsekuensinya diperlukan pembayaran berupa bunga dan angsuran pokoknya. Yang perlu menjadi perhatian disini adalah bahwa pinjaman tersebut harus memperhitungkan pembayaran bunga dan angsuranpokoknya.

Memperkirakan pembayaran bunga (apabila perusahaan melakukan pinjaman untuk menutupi defisit yang terjadi). Untuk itu diperlukan suatu skema pembayaran bunga yang lengkap.

Menyusun anggaran kas akhir.

Penyusunan anggaran kas harus dilakukan dengan cermat, apabila langkah-langkah penyusunan anggaran kas diatas telah dilakukan dengan baik maka dalam pelaksanaannya anggaran kas dapat digunakan secara efektif.