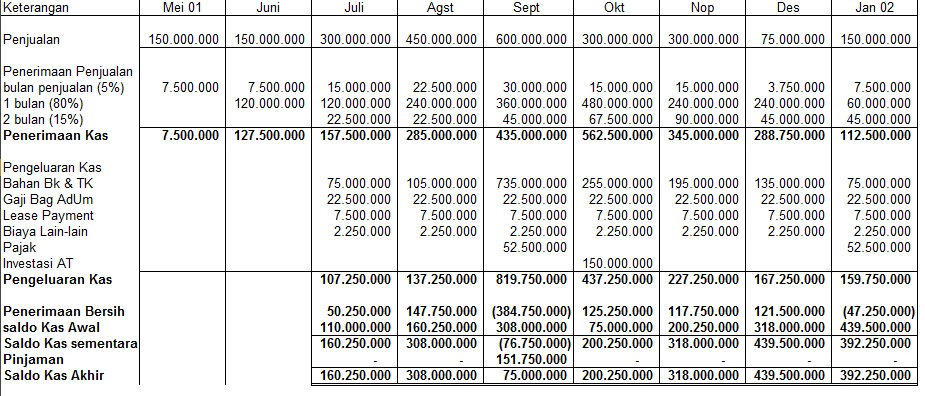

Kas adalah uang tunai yang dimiliki oleh perusahaan atau disimpan di bank dalam bentuk giro dan digunakan untuk membiayai operasional sehari-hari, menghadapi hal-hal yang tidak terduga dan memaksimalkan pendapatan bunga dan rekening giro.

Selain itu anggaran kas dapat juga didefinisikan sebagai perencanaan posisi kas untuk jangka waktu tertentu yang terdiri dari dua bagian yaitu perencanaan penerimaan kas (aliran kas masuk) dan perencanaan pengeluaran kas (aliran kas keluar).

Berikut ini terdapat beberapa pengertian tentang anggaran kas yang dikemukakan oleh para ahli, diantaranya menurut Any Agus Kana (2001) menyatakan bahwa:

“Anggaran kas adalah perencanaan posisi kas untuk jangka waktu tertentu yang terdiri dari 2 bagian, yaitu perencanaan penerimaan kas (aliran kas masuk) dan perencanaan pengeluaran kas (aliran kas keluar).”

Sedangkan menurut Munandar (2000) mendefinisikan pengertian anggaran kas sebagai berikut:

“Anggaran kas (Cash Budget) ialah budget yang merencanakan secara lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu ke waktu selama periode yang akan datang, baik perubahan yang berupa penerimaan kas, maupun perubahan yang berupa pengeluaran kas.”

Menurut Glen A.Welsch, Ronald W.Hilton, Paul N.Gorsdon yang diterjemahkan oleh Purwatiningsih dan Maudy Warouw (2000) mnyatakan bahwa:

“Anggaran kas adalah merupakan suatu estimasi atau perkiraan mengenai posisi keuangan perusahaan di masa yang akan datang yang akan terjadi karena adanya penerimaan kas dan pengeluaran kas pada suatu jangka waktu tertentu dimasa yang akan datang.”

Pendapat dari para ahli tersebut dapat disimpulkan bahwa anggaran kas merupakan rencana terperinci mengenai perputaran kas yang ada dalam perusahaan, yaitu perkiraan tentang jumlah uang kas yang ada dalam perusahaannya yaitu perkiraan serta jumlah uang yang diterima oleh perusahaan akibat adnya suatu aktivitas pada masa yang akan datang atau estimasi yang berhubungan dengan rencana keuangan perusahaan.

Adapun hal-hal yang terkandung dalam anggaran kas yaitu:

- Estimasi penerimaan kas dari beberapa sumber.

- Estimasi pengeluaran kas untuk berbagai tujuan.

- Estimasi meliputi periode tertentu di masa yang akan datang.

- Estimasi posisi kas pada suatun periode.

Adapun estimasi penerimaan dan pengeluaran kas yang terjadi akan memungkinkan manajemen untuk dapat memperkirakan posisi kas dalam suatu periode anggaran sehingga dapat menentukan:

- Kebutuhan perencanaan untuk menetapkan kelebihan kas yang mungkin terjadi.

- Kebutuhan pembelanjaan untuk menutup kekurangan.

Sedangkan sumber pemerimaan dan pengeluaran kas itu sendiri terdiri dari 2 sektor yaitu:

-

Sektor Penerimaan Kas, terdiri dari:

a. Penjualan Tunai.

b. Penagihan Piutang.

c. Peneriman Lainnya seperti penghasilan bunga, sewa, deviden dan sebagainya.

-

Sektor Pengeluaran Kas, terdiri dari:

a. Pembelian Barang.

b. Pembayaran Upah Tenaga Kerja.

c. Pembayaran Hutang.

d. Pembayaran Biaya Administrasi.

e. Pembayaran Lain-lain seperti pembayaran biaya penjualan, bunga, sewa.

Kegunaan Anggaran Kas

Menurut Gunawan Adisaputro dalam bukunya “Anggaran Kas” menjelaskan tentang kegunaan penyusunan anggaran kas, yaitu:

- Untuk menentukan posisi kas dalam berbagai kurun waktu.

- Untuk mempersiapkan keputusan tentang pembelanjaan.

- untuk memperkirakan kemungkinan terjadinya kelebihan dan kekurangan kas.

- Sebagai dasar kebijakan otorisasi dana yang telah disediakan.

Menurut Syafaruddin Alwi dalam bukunya “Alat-alat Analisis Dalam Pembelanjaan” mengemukakan secara umum kegunaan anggaran kas adalah:

- Dapat dipergunakan untuk mengantisipasi kebutuhan dana apakah defisit atau surplus.

- Dapat dipergunakan untuk mencapai target dan mengukur keberhasilan.

- Dapat dipergunakan sebagai alat untuk mengintegrasikan dan mengkoordinasikan kegiatan.

Berdasarkan uraian di atas, maka anggaran kas disusun untuk dapat mengendalikan uang kas agar tetap seimbang antara penerimaan dan pengeluaran kas yang terjadi serta untuk memperoleh laba dan menjamin likuiditas perusahaan.

Adapun laba yang diperoleh suatu perusahaan merupakan selisih antara jumlah pendapatan dan jumlah biaya. Makin besar jumlah pendapatn dan makin kecil jumlah biaya, semakin besar laba yang diperoleh. Sedangkan likuiditas adalah ukuran mengenai kemampuan suatu perusahaan atau badan usaha dalam memenuhi kewajiban-kewajiban pembayaran atas tagihan-tagihan yang ada.