Pengalihan piutang dagang adalah perusahaan mengalihkan piutang usaha yang dimilikinya kepada pihak lain (lembaga keuangan, bank dan pegadaian piutang) dengan tujuan untuk mempercepat penerimaan kas dari piutangnya.

Alasan perusahaan menjual ataupun mengalihkan piutangnya karena:

-

Situasi dan kondisi perusahaan yang sedang mengalami kesulitan dalam memperoleh pinjaman dan tingginya tingkat bunga sehingga piutang yang dimiliki perusahaan sedapat dan secepat mungkin harus dapat dirubah menjadi kas.

-

Penagihan piutang seringkali memakan waktu yang cukup lama dan terkadang juga memerlukan biaya sehingga perusahaan bersedia menerima kas yang lebih kecil jumlahnya dari jumlah yang seharusnya diterima dari piutang, asalkan kas dapat diterima lebih cepat.

Adapun jenis pengalihan piutang antara lain :

- Penjualan piutang

- Penggadaian/penjaminan piutang

- Penjualan dengan kartu kredit.

1) Penjualan Piutang

Piutang usaha dapat dijual kepada bank atau lembaga keuangan lainnya. Pada saat menjual piutang perusahaan harus memberitahu perusahaan debitur (yang berutang) agar membayar utangnya kepada pembeli piutang. Resiko tidak tertagihnya piutang ditanggung oleh pihak pembeli piutang. Pembeli piutang biasanya akan menahan sebagian dari harga beli piutang untuk menjaga kemungkinan adanya retur penjualan, potongan penjualan dan lain-lain yang akan mengurangi hasil penagihan piutang.

Misal :

Pada tanggal 10 Juli 2010 PT Rahadian menjual piutang usahanya yang bernilai Rp 2.500.000 kepada Bank Niaga Syariah. Harga jual piutang usaha tersebut adalah Rp. 2.250.000. Cadangan Kerugian Piutang pada tanggal 10 Juli 2010 sebesar Rp 150.000. Untuk berjaga-jaga, Bank Niaga Syariah menahan 10 % dari harga jual piutang usaha.

Maka :

Piutang yang diperkirakan dapat ditagih adalah: Rp 2.350.000 (Rp 2.500.000- Rp 150.000)

Rugi atas penjualan piutang usaha Rp 100.000 (Rp 2.350.000 – Rp 2.250.000)

Pembayaran yang ditahan oleh pihak bank adalah Rp 225.000 (10 % x 2.250.000)

Kas 2.025.000

Kas ditahan 225.000

Piutang usaha yang dijual 2.250.000

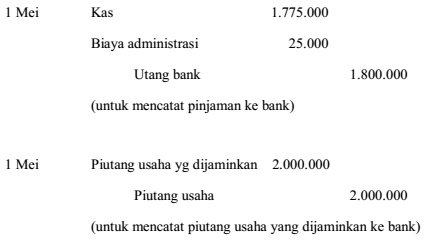

2) Piutang Usaha Yang Dijaminkan

Piutang usaha dapat dijaminkan untuk memperoleh pinjaman uang dari bank atau lembaga keuangan lainnya. Penagihan piutang usaha yang dijaminkan tetap dilakukan oleh perusahaan peminjam. Hasil penagihan tersebut kemudian digunakan untuk membayar pinjaman ke bank. Jika pinjaman sudah lunas sisa piutang usaha menjadi milik peminjam.

Misal :

Pada tanggal 1 Mei 2010 PT Rahadian memperoleh pinjaman dari Bank Niaga Syariah dengan jaminan piutang usaha sebesar Rp 2.000.000. Pinjaman yang diterima 90 % dari piutang yang dijaminkan dipotong biaya administrasi Rp 25.000. Bunga pinjaman 18 % setahun. Jumlah pinjaman Rp 1.800.000 (90 % x 2.000.000). Pinjaman yang diterima sebesar Rp 1.775.000 (1.800.000 - 25.000)

Jurnal yang dibuat :

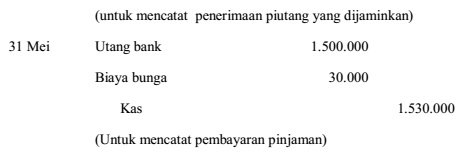

Pada saat menerima pembayaran piutang usaha yang dijaminkan tersebut, jurnal yang dibuat adalah jurnal untuk mencatat penerimaan piutang yang dijaminkan dan jurnal untuk mencatat pembayaran pinjaman.

Misal :

Pada tanggal 31 mei 2010 PT Rahadian menerima pembayaran piutang yang dijaminkan sebesar Rp 1.500.000. Bunga bulan mei sebesar Rp 30.000 (2.000.000 x 18 % x 1/12) sehingga jumlah uang yang dibayar ke bank sebesar Rp 1.530.000 (Rp

1.500.000 + Rp 30.000).

Jurnal yang dibuat adalah :

Jika terdapat retur atau penghapusan piutang maka saldo piutang yang dijaminkan harus dikurangi. Misal tanggal 5 Juni 2010 PT Rahadian menerima kembali barang dagangan yang telah dijual sebesar Rp 50.000.

Jurnal yang dibuat :

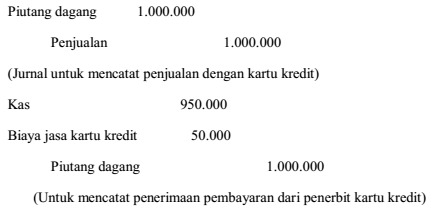

3) Penjualan Dengan Kartu Kredit

Penjualan dengan kartu kredit terdapat tiga pihak yang terlibat yaitu Penjual, Penerbit kartu kredit dan Pembeli. Penjualan dengan kartu kredit bagi penjual diperlakukan sebagai penjualan kredit. Piutang yang timbul bukan kepada pembeli tetapi kepada penerbit kartu kredit.

Misal :

Butik Syahmina menerima pembayaran dengan kartu kredit sebesar Rp.

1.000.000 atas baju, kebaya dan jilbab yang dibeli oleh seorang pembeli yang menggunakan American Express. Biaya jasa yang diberikan kepada penerbit kartu kredit sebesar 5 % dari jumlah transaksi sehingga jumlah yang dibayar oleh American Express sebesar Rp 950.000 ( 5 % x 1.000.000)

Jurnal untuk mencatat transaksi tersebut diatas adalah:

Sumber :

Mohammad Aryo Arifin, Piutang Dagang atau Usaha