Return of investment (ROI) – dalam bahasa Indonesia disebut laba atas investasi – adalah rasio uang yang diperoleh atau hilang pada suatu investasi, relatif terhadap jumlah uang yang diinvestasikan.

Apa yang dimaksud dengan Return of investment ?

Return of investment (ROI) – dalam bahasa Indonesia disebut laba atas investasi – adalah rasio uang yang diperoleh atau hilang pada suatu investasi, relatif terhadap jumlah uang yang diinvestasikan.

Apa yang dimaksud dengan Return of investment ?

Return on Investment atau Return on Assets menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

ROI dihitung dengan membagi laba setelah pajak dengan total aktiva, Sartono juga mengungkapka hubungan antara perputaran aktiva dengan net profit margin dapat dicari earning power atau return on assets ratio, earning power adalah hasil kali net profit margin dengan perputaran aktiva.

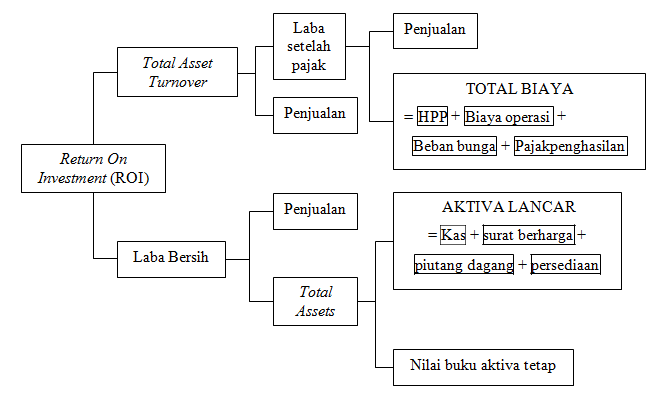

Menurut Husnan (1998) mengemukakan bahwa análisis sistem Du Pont menghitung Return on Investment (ROI) yang didefinisikan sebagai perbandingan antara laba setelah pajak dengan total aktiva. Hal ini dapat dinyatakan dalam bentuk ratio keuangan yaitu :

ROI = Net Profit Margin x Perputaran Aktiva

Net Profit Margin = Laba sesudah pajak / Penjualan

Perputaran Aktiva = Penjualan / Total Aktiva

Untuk memperjelas analisis ROI sistem Du Pont tersebut dapat diilustrasikan dengan menggunakan Gambar berikut ini,

Gambar Bagan Analisis ROI “Du Pont”

Berdasarkan kedua bentuk analisis di atas ROI memusatkan perhatian pada laba setelah pajak sedangkan rentabilitas ekonomi pada laba operasi yaitu laba operasi bunga dan pajak. Dalam penelitian ini, analisis yang digunakan adalah ROI yang memusatkan laba setelah pajak atau Earning Before Tax (EBT).

Hal ini didasarkan bahwa laba yang nyata atau riil adalah laba setelah dikurangi pajak artinya laba tersebut sudah benar – benar bersih yang dicapai perusahaan

Faktor-faktor Penentu Return on Investment (ROI)

Menurut Riyanto (1998), tingginya earning power ditentukan oleh 2 faktor yaitu :

Profit Margin, yaitu perbandingan antara “ Net Profit Margin” dengan “Net Sale” perbandingan dinyatakan dalam persentase.

Profit Margin = (Net Operating Income / Net Sale) x100%

Turnover of Operating Assets (Tingkat Perputaran Aktiva Usaha) yaitu kecepatan berputarnya operating assets dalam suatu periode

Turnover Operating = Net Sale / Operating Assets

Rasio ini merupakan ukuran tentang sampai seberapa jauh aktiva telah digunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali operating assets berputar dalam suatu periode tertentu, biasanya satu tahun.

Kegunaan dan Kelemahan Return on Investment (ROI)

Menurut Munawir (2004) análisis ROI memiliki kegunaan dan kelemahan.

Kegunaan análisis ROI yaitu sebagai berikut :

Sebagai salah satu kegunaan yang prinsipil dan sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi dengan baik maka manajemen dengan menggunakan teknik análisis ROI dapat mengukur efisiensi penggunaan modal kerja, efisiensi produk dan efisiensi penjualan.

Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh ratio industri, maka dengan análisis ROI ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis., sehingga dapat diketahui apakah perusahaannya berada di bawah, sama, atau diatas rata-ratanya.

Analisis ROI dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi atau bagian yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan. Artinya penting rate of return pada tingkat bagian adalah untuk dapat membandingkan efisiensi suatu bagian dengan bagian yang lain di dalam perusahaan yang bersangkutan.

Analisa ROI digunakan untuk pengukuran profitabilitas dari masing- masing produk yang dihasilkan oleh perusahaan. Dengan menggunakan “product cost system” yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan sehingga akan dapat dihitung profitabilitas dari masing- masing produk.

ROI berguna untuk keperluan kontrol, juga berguna untuk perencanaan. Misalnya ROI digunakan sebagai dasar untuk pengambilan keputusan kalau perusahaan akan mengadakan ekspansi.

Disamping kegunaan dari analisis ROI terdapat kelemahan-kelemahan ROI yaitu sebagai berikut :

Salah satu kelemahan yang prinsipil ialah kesukaran dalam membandingkan Rate of Return suatu perusahaan dengan perusahaan lain yang sejenis, mengingat bahwa praktek akuntansi yang digunakan masing- masing perusahaan tersebut adalah berbeda-beda. Perbedaan metode dalam penilaian berbagai aktiva antara perusahaan yang satu dengan perusahaan yang lain, perbandingan tersebut akan memberikan gambaran yang salah.

Kelemahan lain terletak adanya fluktuasi nilai dari uang (daya beli) suatu mesin atau perlengkapan tertentu yang dibeli dalam keadaan inflasi nilainya berbeda dengan kalau beli pada waktu tidak terjadi inflasi dan hal ini akan berpengaruh dalam menghitung investment dan profit margin.

Analisa ROI tidak dapat digunakan untuk mengadakan perbandingan antara dua perusahaan atau lebih. ROI diperoleh dari dua ratio yang masing-masing mengandung unsur penjualan dimana penganalisa tidak mengetahui sebab terjadnya perubahan dalam pejualan tersebut. Dan kelemahan lain bahwa ROI tidak dapat menunjukkan atau memberikan gambaran struktur modal maupun perubahan-perubahan yang terjadi dalam struktur modal (debt equity) yang digunakan untuk membiayai aktiva tersebut.