Rentabilitas adalah perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Apa yang dimaksud dengan rentabilitas ?

Rentabilitas adalah perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Apa yang dimaksud dengan rentabilitas ?

Perusahaan yang mempunyai tujuan margin keuntungan akan selalu berusaha untuk meningkatkan jumlah laba yang akan diperoleh, namun laba yang besar belum tentu merupakan ukuran bahwa perusahaan telah bekerja secara efisien.

Efisien atau tidaknya suatu perusahaan baru dapat diketahui dengan membandingkan antara laba yang diperoleh dengan modal yang digunakan untuk mendapatkan laba tersebut atau dengan kata lain dengan cara menghitung rasio rentabilitasnya.

Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu dan umumnya dirumuskan sebagai L/M, dimana L adalah jumlah laba yang diperoleh dalam periode tertentu dan M adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut.

Kriteria penilaian yang dianggap baik dan valid dengan menggunakan rentabilitas yang digunakan sebagai alat ukur tentang hasil pelaksanaan operasional perusahaan, mempunyai ciri-ciri sebagai berikut:

Rentabilitas merupakan alat pembanding pada berbagai alternatif investasi atau penanaman modal yang sudah tentu sesuai dengan tingkat risikonya masing- masing. Secara umum dapat dikatakan semakin besar risiko suatu investasi maka dituntut rentabilitas yang semakin tinggi, demikian pula sebaliknya.

Rentabilitas menggambarkan tingkat laba yang dihasilkan menurut jumlah modal yang ditanamkan karena rentabilitas dinyatakan dalam angka relatif.

Tujuan dan Kegunaan Analisis Rentabilitas

Pengertian rentabilitas sebagai kriteria penilaian hasil operasi perusahaan mempunyai tujuan pokok dan dapat digunakan sebagai berikut :

Sebagai indikator tentang efektifitas manajemen

Tinggi rendahnya rentabilitas yang dihasilkan oleh suatu perusahaan tergantung pada kemahiran dan motivasi dari manajer. Rentabilitas merupakan salah satu faktor yang menarik perhatian para analis, karena mampu menggambarkan kriteria yang sangat diperlukan untuk menilai sukses tidaknya suatu perusahaan.

Suatu alat untuk membuat proyeksi laba perusahaan

Rentabilitas menggambarkan korelasi antara tingkat laba dengan jumlah dengan jumlah modal yang ditanamkan, maka sangat membantu bagi para analis untuk membuat proyeksi laba pada berbagai tingkat jumlah modal yang ditanamkan pada jenis usaha yang bersangkutan.

Sebagai alat pengendalian bagi manajemen.

Bagi pihak intern (manajemen khususnya), rentabilitas dapat digunakan sebagai alat pengendalian. Rentabilitas dipakai sebagai alat untuk menyusun rencana budget pelaksanaan operasi perusahaan, kriteria penilaian alternatif dan dasar pengembalian keputusan penanaman modal (Suprapto, 1994).

Macam-macam Rentabilitas

Rasio rentabilitas merupakan salah satu alat ukur untuk menilai efisiensi atau tidaknya suatu perusahaan dapat dikelompokkan menjadi dua bagian yaitu rentabilitas ekonomis dan rentabilitas modal sendiri.

Rentabilitas Ekonomis (RE)

Rentabilitas Ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase.

RE = (Laba/Modal) x 100%

Oleh karena itu pengertian rentabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu perusahaan, maka Rentabilitas Ekonomis sering dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Laba yang diperhitungkan dalam Rentabilitas Ekonomi adalah laba yang berasal dari hasil operasional perusahaan yang sering disebut laba operasi atau usaha. Laba yang diperoleh dari usaha-usaha diluar operasional perusahaan atau efek seperti dividen, kupon dan lain-lain tidak dimasukkan dalam perhitungannya.

Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri adalah kemampuan perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan. (Bambang Riyanto, 1995)

Rentabilitas Modal Sendiri = Earning After Tax / Modal Sendiri x 100%

Dengan rentabilitas modal sendiri perusahaan akan mengetahui beberapa tingkat keuntungan yang diperoleh dari modal-modal yang ditanamkan. Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba bersih yaitu laba operasi setelah dikurangi dengan bunga modal asing dan pajak penghasilan atau earning after tax, sedangkan modalnya adalah modal sendiri.

Hubungan antara Rentabilitas Ekonomis (RE) dan Rentabilitas Modal Sendiri

Hasil perhitungan dan perbandingan laba dengan modal pada Rentabilitas Ekonomis dimana modal yang digunakan merupakan penjumlahan dari modal asing dan modal sendiri yang menyebabkan perubahan Rentabilitas Ekonomis pada berbagai tingkat penggunaan modal asing yang berpengaruh terhadap rentabilitas modal sendiri.

Saat kondisi baik, perubahan Rentabilitas Ekonomis pada berbagai tingkat penggunaan modal asing akan berpengaruh terhadap rentabilitas modal sendiri.

Semakin tinggi Rentabilitas Ekonomis dengan tingkat penggunaan modal asing yang besar akan mengakibatkan naiknya tingkat rentabilitas modal sendiri dengan asumsi bunga tetap. Sebaliknya pada kondisi yang buruk dimana Rentabilitas Ekonomisnya turun, perusahaan yang mempunyai modal asing yang lebih tinggi akan mengalami penurunan rentabilitas modal sendiri yang lebih besar.

Keadaan dimana perusahaan memerlukan tambahan modal yang akan dipergunakan untuk perluasan usaha, seperti usaha untuk meningkatkan volume produksi dan lain- lain, maka penambahan modal tersebut dapat dibiayai dengan modal sendiri atau dengan modal asing atau keduanya.

Suatu penambahan modal yang dibiayai dengan penarikan modal asing akan memberikan efek yang menguntungkan terhadap modal sendiri, apabila tingkat pengembalian (rate of return) dari penambahan modal sendiri dengan modal asing tersebut lebih besar dibandingkan dengan biaya bunganya. Sebaliknnya penambahan modal asing memberikan efek merugikan terhadap modal sendiri apabila tingkat pengembalian dari penambahan modal asing tersebut lebih kecil dibandingkan dengan biaya modal atau biaya bunganya. Dengan kata lain bahwa tambahan modal asing tidak dibenarkan apabila rentabilitas modal sendiri dengan tambahan modal asing lebih kecil daripada rentabilitas modal sendiri dengan tambahan modal sendiri.

Tingkat bunga modal asing apabila sama dengan tingkat pengembalian dan tambahan modal asing tersebut tidak menimbulkan efek yang merugikan maupun menguntungkan terhadap rentabilitas modal sendiri. Jadi penambahan modal tersebut sama saja, baik dibiayai dengan modal sendiri atau dengan modal asing.

Koperasi tiap tahun diharuskan oleh undang-undang hukum dagang membuat laporan keuangan yang harus selesai dalam waktu 6 (enam) bulan pertama. “Laporan keuangan adalah informasi yang memuat informasi tentang posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan termasuk koperasi” (Darsono dan Ashari, 2005). Neraca yang didalamnya memuat harta milik, utang, dan modal dibuat untuk dinilai oleh yang berkepentingan. Dari neraca dapat dinilai apakah koperasi mengalami keuntungan atau kerugian. Apabila koperasi mengalami keuntungan maka koperasi mempunyai rentabilitas.

Rentabilitas merupakan angka pengukun efektifitas penggunaan modal dalam menghasilkan profit. Munawir (2001) menjelaskan bahwa “rasio yang digunakan untuk mengukur profit yang diperoleh dari modal-modal yang digunakan dalam operasi disebut rasio rentabilitas”. Besar kecilnya nilai rentabilitas tergantung dari keuntungan yang diperoleh dan modal yang dimiliki dalam menjalankan usaha koperasi.

Rentabilitas adalah perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan untuk menghasilkan laba selama periode tertentu. Pada umumnya masalah rentabilitas adalah lebih penting dari pada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan atau koperasi telah dapat bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut atau dengan kata lainnya ialah menghitung rentabilitasnya (Riyanto, 2001). Maka baik perusahaan maupun koperasi tidak hanya berusaha untuk memperbesar laba, tetapi yang lebih penting ialah usaha untuk mempertinggi rentabilitasnya.

Faktor-faktor yang Mempengaruhi Rentabilitas

Menurut Riyanto (2001) faktor-faktor yang mempengaruhi rate of return (Rentabilitas) adalah:

Volume penjualan

Salah satu indikator untuk mengetahui kemajuan suatu perusahaan adalah penjualan. Dengan semakin bertambahnya penjualan maka akan menaikan volume pendapatan yang diperoleh perusahaan sehingga biaya-biaya akan tertutup juga. Hal ini mendorong perusahaan untuk mengefektifkan modal untuk mengembangkan usahanya.

Efisiensi penggunaan biaya

Modal yang diperoleh perusahaan untuk mengembangkan usahanya harus dipelihara dan dipertanggungjawabkan secara terbuka. Dengan kata lain penggunaan modal harus digunakan untuk usaha yang tepat dengan pengeluaran yang hemat sehingga keberhasilan usaha akan tercapai secara tidak langsung pula akan mempengaruhi tingkat rentabilitas.

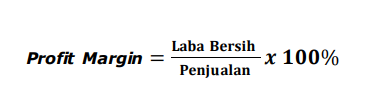

Profit margin

Profit margin adalah laba yang diperbandingkan dengan penjualan. Profit margin digunakan untuk mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan berkaitan dengan penjualan perusahaan.

Struktur modal perusahaan

Struktur modal adalah pembiayaan pembelanjaan permanen perusahaan yang terutama pada hutang jangka panjang, saham preferen dan modal saham biasa, tetapi tidak termasuk hutang jangka pendek.

Rentabilitas suatu perusahaan menunjukan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain Rentabilitas adalah kemampuaan suatu perusahaan untuk mengahasilkan laba selama periode tertentu (Bambang Riyanto, 2001).

Menurut Sofyan Syafri Harahap (2007) Rasio Rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Rentabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi. Oleh karena itu bagi manajemen atau pihak-pihak lain, Rentabilitas yang tinggi lebih penting dari pada keuntungan besar. Ada dua cara penilaian Rentabilitas:

Rentabilitas Ekonomi

Rentabilitas Ekonomi merupakan perbandingan antara laba bersih dengan total modal.Pengertian Rentabilitas Ekonomi sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu perusahaan, maka Rentabilitas Ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba (Bambang Riyanto, 2001). Secara sistematis dapat dirumuskan sebagai berikut:

Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri atau sering juga dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dilain pihak (Bambang Riyanto, 2001).

Margin Laba Kotor ( Gross Profit Margin)

Rasio ini digunakan untuk mengetahui perbandingan antara laba kotor yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama. Ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak, atau laba bersih yang dihasilkan dari setiap rupiah penjualan. Semakin besar rasionya berarti semakin baik kondisi keuangan perusahaan, berikut rumus yang digunakan:

Rasio ini digunakan untuk mengetahui tingkat laba yang dihasilkan perusahaan untuk menutupi biaya-biaya operasi lainnya.Jika rasio pada perusahaan tersebut diketahui untuk biaya tetap sehingga perusahaan bisa memperoleh laba.

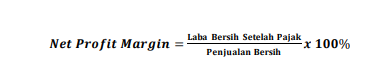

Margin Laba Bersih( Net Provit Margin)

Margin laba bersih adalah rasio yang digunakan untuk menghitung nilai rupiah dari setiap laba bersih yang diperoleh dari setiap satu rupiah penjualan dan juga mengukur seluruh efesiensi baik produksi, administrasi, marketing, pendanaa, penentuan harga maupun manajemen pajak.Jadi semakin tinggi tingkat rasio yang dimiliki suatau perusahaan makan semakin tinggi juga tingkat laba yang deperoleh perusahaan tersebut dari tingkat penjualan tertentu. Atau bisa saja rasio yang rendah menunjukan tingkat penjualan yang rendah untuk tingkat biaya tertentu. Atau dengan tingkat biaya yang tetlalu mahan untuk tingkat penjualan

tertentu.Berikut rumus yang digunakan:

Semakin tinggi rasio yang dimiliki perusahaan maka semakin baik laba yang dihasilkan, karna rasio tersebut menunjukkan kemampuan perusahaan mendapatkan laba pada tingkat penjualan tertentu.

Profit Margin

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam mengahasilkan laba bersih dengan tingkat penjualan tertentu. Kita bisa mengetahui seraca langsung rasio ini di analisis common size untuk laporan rugi laba Rasio ini juga bisa diartikan sebagai penekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu.

Rasio ini digunakan untuk mengukur seberapa besar kemampuan perusahaan dalam mendapatkan laba dari setiap penjualan tertentu. Semakin besar tingkat rasio yang digunakan maka akan semakin baik.