Laporan keuangan pada hakekatnya merupakan hasil dari proses akuntansi yang dapat digunakan untuk mengkomunikasikan data keuangan kepada pihak yang berkepentingan.

Ada beberapa pengertian laporan keuangan yang telah dikemukakan oleh beberapa orang antara lain:

Menurut Siegel yang dialihbahasakan oleh Kurdi (1999), menjelaskan bahwa:

“Laporan keuangan yang diperlukan adalah neraca, laporan laba rugi, dan laporan perubahan posisi keuangan. Ketiganya dapat digabungkan dengan laporan pelengkap untuk melukiskan status keuangan atau kinerja organisasi.”

Menurut Bambang Riyanto (2001):

“Laporan keuangan adalah ikhtisar mengenai keadaan finansial suatu perusahaan, di mana neraca (balance sheet) mencerminkan nilai aktiva, utang, dan modal sendiri pada suatu saat tertentu, dan laporan laba-rugi (Income Statement) mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu, yang biasanya meliputi periode satu tahun”.

Menurut Munawir (2002) pengertian laporan keuangan adalah :

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Menurut IAI (2002):

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. laporan keuangan yang lengkap meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.”

Komponen-komponen Laporan Keuangan

Laporan keuangan yang lengkap dapat dilihat dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (2002) yang terdiri dari komponen-komponen berikut ini:

- Neraca,

- Laporan laba rugi,

- Laporan perubahan ekuitas,

- Laporan arus kas, dan

- Catatan atas laporan keuangan.

Komponen-komponen dari laporan keuangan di atas dapat dijelaskan sebagai berikut:

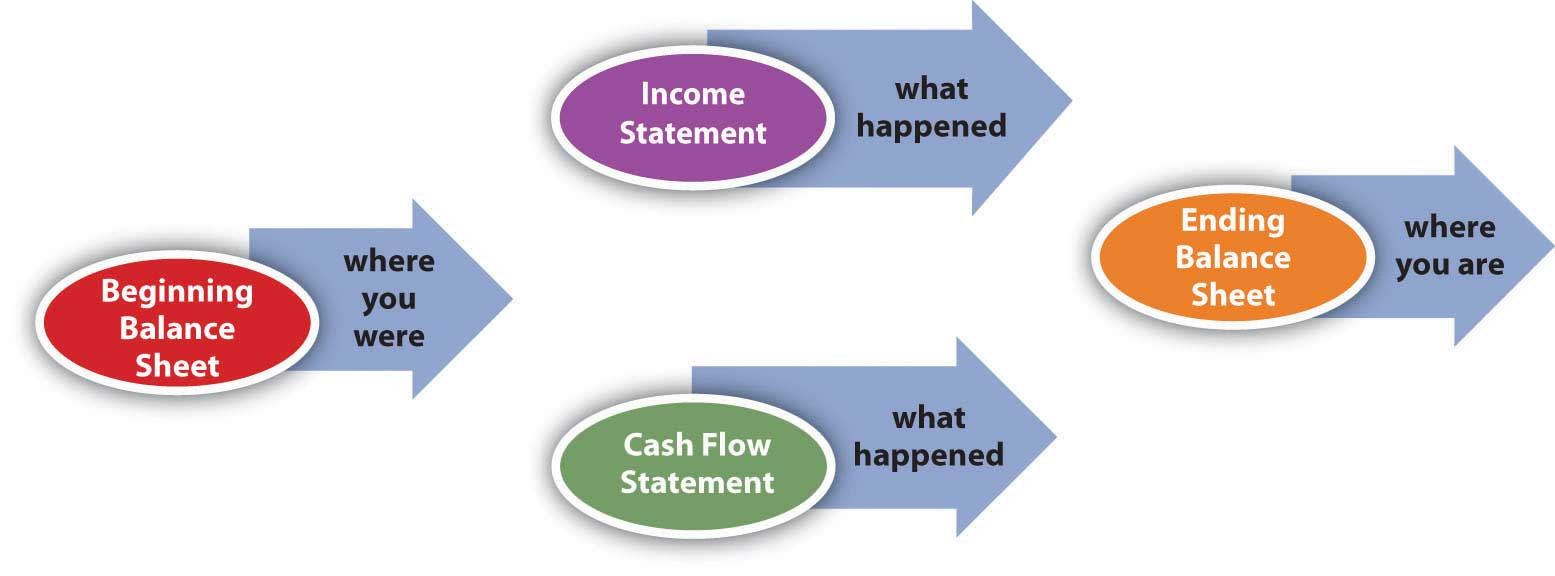

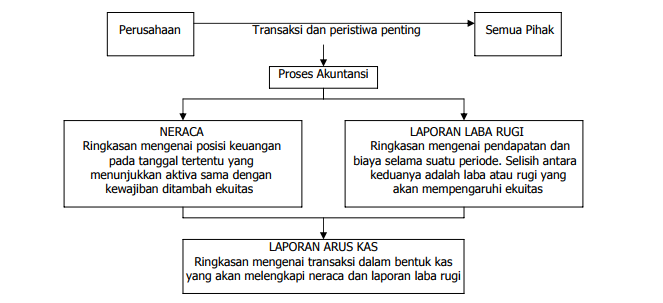

1. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca umumnya mencakup pos-pos berikut:

- Aktiva berwujud,

- Aktiva tidak berwujud,

- Aktiva keuangan,

- Investasi yang diperlukan menggunakan metode ekuitas,

- Persediaan,

- Piutang usaha dan piutang lainnya,

- Kas dan setara kas,

- Hutang usaha dan hutang lainnya,

- Kewajiban yang diestimasi,

- Kewajiban berbunga jangka panjang,

- Hak minoritas, dan

- Modal saham dan pos ekuitas lainnya

Pos, judul dan sub-jumlah lainnya disajikan dalam laporan laba rugi apabila diwajibkan oleh Pernyataan Standar Akuntansi Keuangan atau apabila penyajian tersebut diperlukan untuk menyajikan kinerja keuangan secara wajar.

2. Laporan laba rugi

Laporan laba rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyaji secara wajar selama suatu periode tertentu. Laporan keuangan laba rugi umumnya mencakup pos-pos berikut:

- Pendapatan,

- Rugi laba perusahaan,

- Beban pinjaman,

- Bagian dari rugi atau laba perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas,

- Beban pajak,

- Rugi atau laba dari aktivitas normal perusahaan,

- Pos luar biasa,

- Hak minoritas,

- Rugi atau laba bersih untuk periode berjalan.

Pos, judul dan sub-jumlah lainnya disajikan dalam laporan laba rugi apabila diwajibkan oleh Pernyataan Standar Akuntansi Keuangan atau apabila penyajian tersebut diperlukan untuk menyajikan kinerja keuangan perusahaan secara wajar.

3. Laporan perubahan ekuitas

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan:

- Rugi atau laba bersih periode yang bersangkutan.

- Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

- Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

- Transaksi modal dengan pemilik dan distribusi kepada pemilik.

- Saldo akumulasi rugi dan laba pada awal dan akhir periode serta perubahannya.

- Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan arus kas

Laporan arus kas merupakan laporan keuangan dasar yang berisi mengenai aliran kas masuk dan keluar perusahaan. Laporan kas ini merupakan pengganti dari laporan perubahan posisi keuangan yang menyajikan informasi mengenai sumber dan penggunaan dana perusahaan, dimana pengertian dana dapat didefinisikan sebagai modal kerja (aktiva lancar dikurangi pasiva lancar), ataupun dapat didefinisikan sebagai kas.

Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagai bagian yang tak terpisah (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca laporan laba rugi dan laporan arus kas harus berkaitan dengan

informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan:

- Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

- Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

- Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

Arti Penting Laporan Keuangan

Laporan keuangan dapat digunakan sebagai media komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan, oleh karena itu akuntansi dinamakan bahasa bisnis.

Bagi pihak-pihak yang berkepentingan terhadap suatu perusahaan tertentu sangatlah penting untuk mengetahui kinerja dan perkembangan keuangan perusahaan tersebut. Informasi ini bisa diperoleh melalui laporan keuangan perusahaan yang bersangkutan, yang merupakan produk dari sistem akuntansi sebagai realisasi fungsinya sebagai penyedia jasa informasi keuangan yang relevan bagi pihak-pihak yang berkepentingan.

Pihak-pihak yang berkepentingan tersebut dapat dikelompokkan menjadi dua, yaitu pihak intern dan pihak ekstern. Pihak intern adalah pihak yang berada didalam perusahaan, seperti pemilik perusahaan, para manajer, dan lainnya. Sedangkan pihak ekstern adalah pihak yang berada diluar perusahaan tetapi memiliki hubungan dengan perusahaan, seperti investor, kreditur, bankir dan pemerintah.

Melalui analisis laporan keuangan akan dapat diketahui kemampuan perusahaan untuk memenuhi kewajibannya, baik jangka pendek, maupun jangka panjang, mengukur struktur modal, distribusi aktiva, likuiditas, profitabilitas, serta nilai buku per lembar saham.

Analisis laporan keuangan perlu dilakukan karena laporan keuangan yang disusun perusahaan masih bersifat umum dan ditujukan bukan hanya untuk melakukan interpretasi dan analisis. Dalam melakukan analisis laporan keuangan diperlukan teknik atau metode yang dapat digunakan, salah satunya adalah dengan teknik analisis Trend Financial Statement.

Analisis Trend Financial Statement adalah analisis yang dilakukan dengan merancang sebuah tabel perbandingan pos- pos dalam laporan keuangan dan menganalisisnya.