Laba, dalam ilmu ekonomi, didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya, biaya kesempatan).

Laba, dalam ilmu ekonomi, didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya, biaya kesempatan).

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut.

Pengertian laba menurut Harahap dan Kumala (2008) adalah “kelebihan penghasilan di atas biaya selama satu periode akuntansi”. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Wild, Subramanyam, dan Hasley (2005) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Chariri dan Ghozali (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

laba didasarkan pada transaksi yang benar-benar terjadi,

laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000).

Menurut Suwardjono (2008) pengertian laba adalah laba dimaknai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat kegiatan produksi dan penyerahan barang atau jasa.

Laba merupakan empat elemen utama yaitu pendapatan ( revenue ), beban ( expense ), keuntungan ( gain ), dan kerugian ( loss ). Menurut Stice, dkk (2004) definisi dari elemen-elemen laba tersebut sebagai berikut:

Pendapatan ( revenue ) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha pertama yang sedang dilakukan entitas tersebut.

Beban ( expense ) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha pertama yang sedang dilakukan entitas tersebut.

Keuntungan ( gain ) adalah peningkatan dalam ekuitas atau (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi. Kejadian dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Kerugian ( loss ) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi. Kejadian dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Salah satu tujuan umum akuntansi adalah untuk memberikan informasi yang dapat digunakan untuk memprediksi kejadian-kejadian masa mendatang. Adapun kriteria nilai prediksi secara umum adalah suatu probabilitas hubungan antara kejadian ekonomi yang penting bagi pengambil keputusan dan variabel prediktor yang relevan dalam informasi akuntansi. Kecenderungan untuk meramalkan atau menduga suatu peristiwa secara lebih tepat khusunya dalam bidang ekonomi akan memberi dasar yang lebih baik untuk perencanaan.

Prediksi atau peramalan dapat digunakan untuk mengetahui keadaan perusahaan dimasa mendatang. Peramalan dilakukan atas dasar data yang didapat dari periode sebelumnya. Ramalan laba menjadi penting berhubungan dengan fungsi efisiensi pasar modal, sehingga ramalan ini dianggap menjadi berguna bagi pemakai informasi akuntansi. Peramalan laba yang relevan melibatkan analisis komponen laba dan penilaian akan masa depan perusahaan tersebut. Informasi laba dapat digunakan oleh pihak internal maupun pihak eksternal perusahaan untuk mengukur tingkat efektivitas perusahaan dalam memanfaatkan sumber- sumber dana yang ada. Ukuran yang sering kali dipakai untuk menilai sukses tidaknya manajemen suatu perusahaan adalah laba yang diperoleh perusahaan.

Peramalan harus menggunakan seluruh informasi yang tersedia secara efektif, termasuk laba periode sebelumnya. Dalam meramalkan laba harus menambahkan harapan masa depan pada pemahaman masa lalu.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan laba rugi. Penyajian informasi laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting, dibanding dengan pengukuran kinerja yang mendasarkan pada gambaran meningkatnya atau menurunnya modal bersih. Informasi laba juga dapat digunakan untuk memprediksi perubahan laba dimasa mendatang. Perubahan laba dapat digunakan untuk menilai bagaimana kinerja suatu perusahaan.

Menurut Stice, et al (2004), indikator terbaik atas kinerja adalah laba. Jadi memahami laba, apa yang diukur oleh laba dan komponen- komponennya adalah penting untuk dapat memahami dan menginterpretasikan keadaan keuangan suatu perusahaan. Perubahan laba yang baik yaitu mengisyaratkan bahwa perusahaan mempunyai keuangan yang baik yang pada akhirnya akan meningkatkan nilai perusahaan.

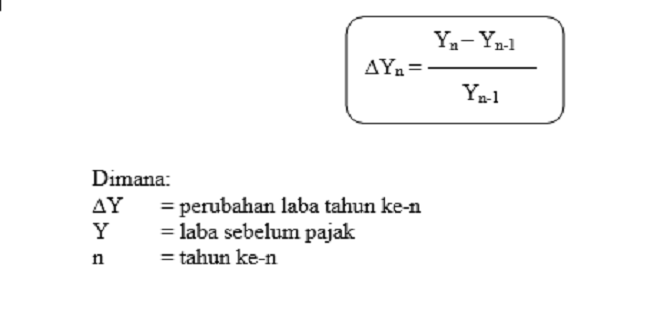

Perubahan laba merupakan kenaikan atau penurunan laba pertahun. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis (Zainuddin dan Hartono, 2004).

Untuk mengetahui perubahan laba yang terjadi pada perusahaan akan digunakan rumus sebagai berikut:

Tujuan perusahaan pada umumnya adalah untuk memperoleh laba sebesar- besarnya agar dapat mempertahankan kelangsungan hidupnya (going concern) serta memperluas usahanya. Kemampuan suatu perusahaan dalam menghasilkan laba merupakan dampak dari operasi perusahaan yang berjalan ecara efektif dan efisien. Serta kualitas yang baik dari manajemen perusahaan.

Menurut Warren et al (2005 ), laba merupakan “The difference between the accounts received from customers for goods or services provided and the ammounts paid for the inputs used to provide the goods or services.”

Mulyadi (2001) mengungkapkan bahwa salah satu manfaat laba yaitu: “ukuran yang seringkali dipakai untuk menilai berhasil atau tidaknya manjemen suatu perusahaan.” Secara umum pengertian laba adalah selisih yang menguntungkan (positif) antara pendapatan yang diperoleh dengan biaya-biaya yang merupakan salah satu tujuan bisnis.

Laba dapat dibagi kedalam beberapa jenis

Perhitungan laba suatu perusahaan dapat dilakuakan setiap bulan, namun untuk tujuan praktis perhitungan laba dilakukan pada kahir periode akuntansi. Perhitungan ini dinyatakan dalam laporan laba/rugi (L/R) bersamaan dengan penyusunan neraca.

Salah satu metode yang paling efektif dalam hal perhitungan laba yaitu dengan analisis biaya-volume-laba melalui analis impas. Analis impas memberikan informasi tingkat penjualan minim yang harus dicapai suatu usaha agar tidak mengalami kerugian. Dari analisis impas juga dapat diketahui sampai seberapa jauh volume penjualan yang direncanakan boleh turun, agar perusahaan tidak menderita kerugian.

Mulyadi (2001) menyebutkan bahwa “Analisis impas merupakan salah satu bentuk analisis biaya-volume- laba karena untuk mengetahui impas maupun margin of safety perlu dilakukan analisis terhadap hubungan antara biaya-volume-laba.”

Penyajian dalam bentuk grafik laba dan volume merupakan alat yang efektif dalam menyajikan informasi bagi manajemen untuk keperluan perencanaan laba jangka pendek. Mulyadi (2001) menjelaskan hubungan antara biaya, volume dan laba, dipengaruhi oleh lima faktor atau suatu kombiansi faktor-faktor berikut:

Laba adalah perbedaan antara TR dengan TC, yang secara matematis dituliskan sebagai berikut ∏ = TR – TC

Laba dikelompokan atas 3 yaitu:

Laba Rata-rata (Average Profit)

Average Profit adalah laba yang diperoleh dari setiap satuan output yang dihasilkan atau dijual. Rumus : Average Profit = Average Revenue – Average Cost.

Laba Marginal (Marginal Profit)

Marginal Profit adalah tambahan laba yang diperoleh pada saat jumlah output yang dihasilkan atau dijual diperbesar. Rumus : Marginal Profit = Marginal Revenue – Marginal Cost.

Laba Total (Total Profit)

Total Profit adalah keseluruhan laba yang diterima karena penjualan sejumlah satuan output. Laba total diperoleh dengan cara:

Laba sering dibedakan menjadi laba bisnis (laba usaha, business profit atau laba akuntansi) dengan laba ekonomis (economic profit). Laba bisnis adalah laba yang diperhitungkan di dalam perhitungan bisnis atau akuntansi, sedangkan laba ekonomis diperhitungkan secara ekonomis.

Laba bisnis adalah selisih antara penerimaan total (TR) dengan total biaya eksplisit (explicit costs). Biaya eksplisit adalah pengeluaran tunai yang benarbenar terjadi. Sedangkan laba ekonomis adalah selisih antara TR dengan total biaya eksplisit dan biaya implisit (implicit costs). Biaya implisit adalah pengeluaran bukan tunai yang dapat berupa pengorbanan waktu, kerja atau usaha. Pengeluaran ini diukur berdasarkan harga pasar.

Laba normal (normal profit) diperoleh apabila TR sama dengan TC, dan TC dihitung sebagai biaya eksplisit ditambah biaya implisit. Laba murni (pure profit) diperoleh apabila TR lebih besar dari TC, dan TC dihitung sebagai biaya eksplisit ditambah biaya implisit.

Laba merupakan elemen yang paling menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan secara keseluruhan.

Laba menurut Suwardjono (2008) adalah imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan di atas biaya (biaya total yang melekat kegiatan produksi dan penyerahan barang/jasa).

Menurut Mahmud M. Hanafi (2010) bahwa Laba merupakan ukuran keseluruhan prestasi perusahaan, yang didefinisikan sebagai berikut Laba=Penjualan- Biaya.

laba adalah kelebihan pendapatan di atas biaya sebagai imbalan menghasilkan barang dan jasa

selama satu periode akuntansi.

Jenis–Jenis Laba

Salah satu ukuran dari keberhasilan suatu perusahaan adalah mencari perolehan laba, karena laba pada dasarnya hanya sebagai ukuran efisiensi suatu perusahaan. Menurut Kasmir (2013) menyatakan bahwa ada 2 jenis laba yaitu:

Laba Kotor (gross Profit) artinya laba yang diperoleh sebelum dikurangi biaya-biaya yang menjadi beban perusahaan. Artinya laba keseluruhan yang pertama sekali perusahaan peroleh.

Laba bersih (Net Profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak.

Laba dapat diartikan sebagai suatu peningkatan dalam ekuitas pemilik yang dihasilkan dari operasi perusahaan yang menguntungkan sedangkan penurunan dalam ekuitas pemilik yang dihasilkan dari operasi perusahaan yang tidak menguntungkan disebut rugi. Banyak orang mengaitkan laba dengan kelebihan pendapatan atas beban yang dikeluarkan untuk memperoleh pendapatan tersebut.

Wild dan Subramanyam et Al (2007) mendefinisikan laba :

“ Income is thenet of revenue and gains less expenses and losses. Income is one measure of operating activities and is determined using the accrual basis of accounting. The income statement reports net income for a period time along with the income component : revenue, expense, gain, and losses”

Karena itu, laba (net income) merupakan konsep laba akuntansi yang menunjukkan kinerja operasi perusahaan yang dihasilkan oleh akuntansi akrual dan dilaporkan pada laporan keuangan.

Kieso dan Weygant (2005) mendefinisikan akrual basis sebagai pengakuan pendapatan pada saat dihasilkan dan pengakuan beban pada saat terjadinya, tanpa memperhatikan waktu dari kas yang dibayarkan.

Menurut Eldon S. Hendriksen dan Michael F. Van Breda, dialihbahasakan oleh Herman Wibowo dalam Teori Akunting (2002), konsep laba dapat dijelaskan dalam tiga tingkatan, yaitu sintaktik, semantik, dan pragmatik.

Berikut dijelaskan secara rinci konsep laba pada tingkatan tersebut:

Konsep Laba pada Tingkat Sintaktik

Pada tingkatan sintaktik digunakan dua pendekatan sebagai berikut:

Pendekatan Transaksi dalam Pengukuran Laba

Dalam pendekatan ini, pencatatan laba melibatkan pencatatan perubahan dalam penilaian kewajiban hanya bila ini merupakan hasil dari transaksi internal dan eksternal.

Pendekatan Aktivitas dalam Pengukuran Laba

Dalam pendekatan aktivitas, laba diasumsikan timbul bila aktivitas- aktivitas atau kejadian tertentu terjadi, tidak hanya sebagai hasil dari transaksi spesifik.

Konsep Laba pada Tingkat Semantik.

Pada tingkatan semantik digunakan tiga konsep ekonomi sebagai berikut:

Laba sebagai pengukur efisiensi.

Laba sebagai pengukur efisiensi mengandung makna bahwa laba merupakan kemampuan relatif untuk mendapatkan keluaran maksimum dengan jumlah sumber daya tertentu, atau suatu kombinasi sumber daya yang optimum bersama dengan permintaan tertentu akan produk guna memungkinkan imbalan semaksimum mungkin bagi pemilik.

Laba Akuntansi versus Laba Ekonomi.

Laba akuntansi digunakan bukan sebagai pengganti laba ekonomi, tetapi sebagai penyedia informasi kepada pasar agar memungkinkan investor menghitung laba ekonomi.

Laba Banyak Orang

Laba akuntansi digunakan sebagai upaya untuk meminimalkan masalah yang berkaitan dengan ketidakpastian asumsi antara pihak- pihak yang berkepentingan.

Konsep Laba pada Tingkat Pragmatik.

Konsep pragmatik laba berkaitan dengan proses keputusan dari investor dan kreditor, reaksi harga sekuritas dalam pasar yang teratur terhadap pelaporan laba, keputusan pengeluaran modal dari manajemen, dan reaksi umpan balik dari manajemen dan akuntan.

Laba sebagai Alat Peramal.

Laba sering digunakan untuk membantu mengevaluasi kemampuan menghasilkan laba, meramalkan laba masa depan, atau menetapkan risiko investasi dan memberikan pinjaman kepada perusahaan. Laba akuntansi juga digunakan untuk mengambil keputusan manajerial.

Pendekatan Pasar Modal.

Pengamatan langsung dan tak langsung menyatakan bahwa laba per saham yang dilaporkan mempunyai dampak langsung pada harga pasar saham biasa dan dalam permintaan oleh masing-masing investor, meskipun hipotesis pasar yang efisien menyiratkan bahwa perorangan tidak dapat memperoleh pengetahuan dari informasi ini. Akan tetapi, dalam bentuk Efficient Market Hypothesis semikuat, penggunaan kandungan informasi dari laba merupakan dasar reaksi pasar terhadap informasi ini.

Konsep laba yang digunakan oleh akuntan adalah laba akuntansi (accountantcy income). Belkaoui (2000) dalam bukunya “Accounting Theory” mendefinisikan laba akuntansi sebagai berikut :

“Accounting income is operationally defined as the difference between the realized revenue arising from the transactions of the period and the corresponding historical cost. ”

Karakteristik laba akuntansi menurut Belkaoui (2000) :

Laba akuntansi berdasarkan transaksi aktual yang dilibatkan perusahaan dalam penghasilan utama yang timbul dari penjualan barang dan jasa dikurangi beban untuk mencapai tujuan ini.

Berdasarkan periode waktu tertentu dan menunjukkan kinerja keuangan perusahaan dalam periode tertentu.

Berdasarkan prinsip pendapatan yang memerlukan definisi, pengukuran dan pengakuan pendapatan. Untuk pengakuan pandapatan, digunakan prinsip realisasi (realization principle) yang akan mempengaruhi pengakuan laba.

Laba akuntansi mengukur beban perusahaan dengan biaya historis (historical cost). Aset dihitung pada harga perolehannya sampai aset itu terjual, dengan perubahan harga setiap waktu dapat diakui.

Laba akuntansi berdasarkan pada realisasi pendapatan dengan menggunakan harga yang relevan (relevant cost).

Laba merupakan pos penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam berbagai konteks. Salah satu tujuan utama pelaporan keuangan adalah untuk menyediakan informasi mengenai kinerja keuangan perusahaan selama suatu periode tertentu. Kinerja ini terutama dievaluasi berdasarkan laba perusahaan, seperti yang dinyatakan oleh FASB (dalam Kieso dan Weygandt: Intermediate Accounting 2005) sebagai berikut:

“The primary focus of financial reporting is information about an enterprise performances provided by measures of earnings and its components”

Menurut Hendriksen (2002) tujuan utama dari pelaporan laba adalah memberikan informasi yang berguna bagi mereka yang paling berkepentingan dalam laporan keuangan. Sedangkan salah satu tujuan dasar yang diasumsikan paling penting untuk semua pemakai laporan keuangan adalah kebutuhan untuk membedakan antara modal yang diinvestasikan dan –antara saham dan arus- sebagai bagian dari proses deskriptif dan akuntansi.

Tujuan yang lebih spesifik mencakup :

Penggunaan laba sebagai pengukuran efisiensi manajemen.

Penggunaan angka laba historis untuk membantu meramalkan arah masa depan dari perusahaan atau pembagian dividend masa depan.

Penggunaan laba sebagai pengukuran pencapaian dan sebagai pedoman untuk keputusan manajerial masa depan.

Belkaoui (2000) menyebutkan ada lima manfaat yang bisa diambil dari informasi laba, yaitu :

Sebagai dasar perhitungan pajak dan pendistribusian kembali kekayaan. Laba yang dihasilkan perusahaan merupakan tolak ukur dari penghitungan pajak penghasilan oleh pemerintah.

Sebagai petunjuk kebijaksanaan deviden dan penundaan pembayaran deviden. Laba diakui sebagai indikator nilai maksimum yang dapat didistribusikan dalam deviden dan ditahan untuk ekspansi atau reinvestasi.

Merupakan petunjuk untuk investasi dan pengambilan keputusan secara umum. Diduga investor mencari return maksimal pada investasi modal yang dipadukan dengan tingkat risiko yang dapat diterima.

Sebagai alat prediksi. Informasi laba membantu memprediksikan laba masa depan dan kejadian ekonomi masa depan. Pendapatan terdiri dari operational income ( ordinary ) dan non-operating income ( non-ordinary ). Pendapatan ordinary bersifat tetap dan berulang. Penelitian yang pernah dilakukan menunjukkan bahwa sebagai prediksi laba, ordinary income sangat mempengaruhi laba bersih.

Sebagai ukuran efisiensi. FASB menyatakan bahwa tujuan utama laporan keuangan adalah memberi informasi yang berguna dalam menilai kemampuan manajemen dalam menggunakan sumber daya secara efektif dalam mencapai tujuan perusahaan.

J.R. Hicks dalam Schroeder dan McCuller (1991) menyatakan tujuan pengukuran laba sebagai berikut:

“The purpose of income calculation in practical affairs is to give people an indication of the amount which they can consume without impoverishing themselves. Following out this idea it could seem that we ought to define a man’s income as the maximum value which he can consume during a week, and still expect to be as well at the end of the week as he at the beginning.”

Menurut Study Group of Business Income dalam Schroeder dan McCuller (1991), kegunaan laba adalah sebagai berikut :

income is used as the basis of one of the principal forms of taxation

income is used in public report as a measure of the successness of a corporation operations

income is used as a criterion for the determination of the availability of dividend

income is used as a guide to trustees changed with distributing income to a life the…while preserving the principal for remainder

income is used as a guide to management of an enterprise in the conduct of its affairs.”

Dengan demikian dapat dilihat bahwa perhitungan laba pada umumnya memiliki dua tujuan yaitu :

Tujuan intern, berhubungan dengan usaha pimpinan untuk mengarahkan aktivitas perusahaan pada kegiatan yang menguntungkan. Informasi mengenai laba dapat digunakan oleh pimpinan untuk mengevaluasi aktivitas operasi perusahaan dalam periode yang lalu dan melakukan analisis guna memperbaikinya agar kemampuan perusahaan dalam menghasilkan laba meningkat.

Tujuan ekstern, ditujukan sebagai pertanggungjawaban manajemen kepada para pemegang saham (investor), kreditor, untuk keperluan pajak, dan keperluan lainnya.