Saat ini, sudah ribuan perusahaan yang menerapkan Activity Based Costing, bukan hanya perusahaan Amerika, namun juga perusahaan di Asia, seperti di Filipina, sampai tahun 2005, hampir 50 % dari perusahaan di Filipina mengadopsi sistem ABC, bahkan di Indonesia.

Perhitungan biaya yang lebih akurat dengan menggunakan Activity Based Costing telah meluas karena sistem ini membawa cukup banyak keuntungan, khususnya dalam hal efisiensi dan efektivitas operasional perusahaan. Activity Based Costing (ABC) telah dipromosikan dan diadopsi sebagai dasar untuk pembuatan keputusan yang strategis dan untuk meningkatkan kinerja laba (Bjornenak dan Mitchell, 1999).

Informasi Activity Based Costing kini juga digunakan secara luas untuk menilai continous improvement dan untuk memonitor proses kinerja. Walaupun Activity Based Costing dapat diterima secara luas dan cepat, tetapi ada keanekaragaman pendapat mengenai fungsi Activity Based Costing (Mcgowan dan Klammer, 1997).

Activity Based Costing telah menarik banyak perhatian sebagai inovasi manajemen biaya sehingga banyak direkomendasikan penggunaan Activity Based Costing untuk mendukung peningkatan proses (Turney dalam Cagwin dan Bouwman, 2002) dan untuk mengembangkan desain produk yang hemat biaya (Cooper dan Turney, 1990).

Sementara Cagwin dan Bouwman (2002) menguji hubungan Activity Based Costing dengan peningkatan kinerja keuangan. Mereka menemukan adanya hubungan positif antara Activity Based Costing dengan peningkatan ROI ketika Activity Based Costing digunakan secara bersamaan dengan strategis lain, ketika diterapkan dalam perusahaan yang berbeda dan komplek, ketika digunakan dalam lingkungan dimana biaya-biaya secara relatif penting, dan ketika ada angka-angka transaksi intra-company yang terbatas.

Sistem Activity Based Costing ini memberikan banyak keuntungan bagi perusahaan,menurut Maher (1997) di antaranya adalah

-

Informasi yang lebih baik tentang biaya produk

Activity Based Costing menggunakan data yang lebih banyak daripada metode pembiayaan konvensional dan menyediakan informasi perkiraan tentang biaya produk yang lebih lengkap. Informasi biaya produk yang lebih lengkap akan membantu manajer mengambil keputusan tentang penetapan harga atau apakah akan menyimpan barang atau melempar barang ke pasar. Walaupun manajer harus merespon pasar, mereka juga harus memperhatikan biaya produk mereka dalam menetapkan harga. Manajer pemasaran seringkali menetapkan harga produk di bawah harga pasar untuk memperoleh pasar yang luas atau memberi diskon khusus dan membuka pasar baru di negara-negara berkembang dan mereka harus menurunkan harga produknya. Informasi biaya produk yang baik dapat membantu manajer ini untuk memutuskan seberapa rendah harga dapat diturunkan.

-

Informasi yang lebih baik tentang biaya dari aktivitas dan proses

Dengan mengidentifikasi biaya dari berbagai aktivitas, manajer memperoleh informasi yang berguna tentang berapa biaya yang dikeluarkan untuk menjalankan suatu aktivitas dan dapat mengambil tindakan yang tepat sehingga dapat mengurangi biaya tersebut.

Sebagai tambahan, menurut Cohen et al, 2005, alasan pengadopsian Activity Based Costing dapat diklasifikasikan menjadi 6 kategori yang meliputi tujuan akuntansi biaya dan manajemen biaya, tujuan pengukuran kinerja, tujuan pengambilan keputusan, alasan manajemen umum dan mendukung adanya hubungan yang lebih baik.

-

Tujuan akuntansi biaya meliputi peningkatan perhitungan biaya produksi, informasi biaya yang lebih akurat, serta alokasi biaya overhead yang superior.

-

Tujuan manajemen biaya memusatkan pada pengertian yang lebih baik mengenai pemicu biaya, pengurangan biaya, dan pengembangan budget.

-

Alasan pengukuran kinerja meliputi motivasi dan pengukuran keuntungan produk tertentu, aktivitas, efisiensi departemen dan activity management.

-

Implementasi Activity Based Costing juga dapat memfasilitasi proses pengambilan keputusan yang lebih baik seperti pemilihan produk, aktivitas dan product mix seperti penentuan harga dan outsourcing.

-

Alasan umum meliputi memfasilitasi kualitas atau dukungan untuk inisiatif TQM dan memastikan sinergi JIT.

-

Activity Based Costing dapat digunakan untuk memfasilitasi hubungan yang lebih baik antara konsumen, manajemen, dan supplier.

-

Selain itu, dengan Activity Based Costing , biaya pelayanan konsumen dapat ditelusuri secara individu, yaitu dengan mengurangi biaya produk dan biaya pelayanan tiap konsumen, sehingga diperoleh keuntungan bersih dari setiap konsumen.

Metode ini, selain dapat digunakan untuk mengidentifikasi keuntungan yang dihasilkan dari setiap konsumen, dapat juga digunakan untuk melakukan product positioning dan jasa ke depannya. Implementasi Activity Based Costing

juga membantu karyawan untuk dapat mengerti beragam biaya yang terlibat dalam proses produksi yang selanjutnya akan membantu mereka dalam melakukan analisa, mengidentifikasi aktivitas yang value added atau non value added, mengimplementasikan pengembangan dan memperoleh keuntungan, hal ini merupakan proses pengembangan yang berkelanjutan dalam hal menganalisa biaya, mengurangi non value added activities dan mencapai efisiensi secara menyeluruh.

Activity Based Costing telah membantu banyak perusahaan dalam menjawab kebutuhan pasar akan kualitas produk yang lebih baik pada tingkat harga yang kompetitif. Dengan menganalisa keuntungan yang dihasilkan setiap produk dan dari setiap konsumen, sistem Activity Based Costing telah berkontribusi secara efektif dalam pembuatan keputusan manajemen puncak, dengan Activity Based Costing , perusahaan mampu meningkatkan efisiensi dan mengurangi biaya tanpa harus mengorbankan nilai untuk konsumen.

Banyak juga perusahaan yang menggunakan Activity Based Costing sebagai dasar untuk balance scorecard, stock valuation, dan lainnya. Secara keseluruhan Activity Based Costing adalah metode yang dinamis untuk perkembangan yang berkelanjutan, dengan Activity Based Costing , perusahaan akan mempunyai keunggulan biaya yang kompetitif dan secara berkelanjutan akan menambah nilai kepada stakeholders.

Pada tahap selanjutnya, Activity Based Costing ini akan mengarah pada apa yang disebut ABM (Activity Based Management) yaitu metode untuk mengevaluasi dan mengidentifikasi aktivitas-aktivitas dalam organisasi dengan menggunakan Activity Based Costing untuk menciptakan sebuah rantai nilai yang pada akhirnya dapat meningkatkan keputusan strategi dan operasional dalam organisasi.

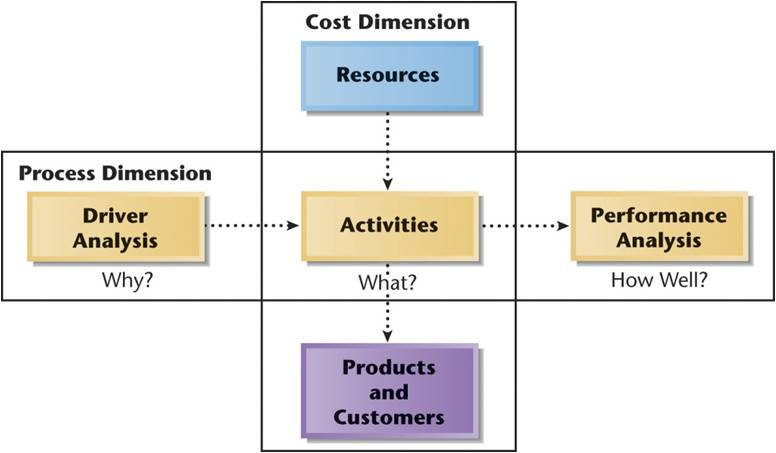

Dua dimensi dari ABM adalah dimensi biaya (ABC) dan dimensi proses, hal ini akan dijelaskan lebih lanjut pada bagian ABM model. Pada Activity Based Costing lebih kepada penetapan biaya produk, sedangkan pada ABM melihat lebih dalam pada pengendalian aktivitas untuk mereduksi biaya. Pengendalian aktivitas adalah dengan menghilangkan aktivitas yang tidak bernilai tambah. Hal tersebut tentu saja mengurangi biaya yang tidak bernilai tambah (non value added cost) sehingga terjadilah dengan apa yang dinamakan reduksi biaya. Dengan adanya reduksi biaya, maka perusahaan dapat menjadi cost efficient.

Gambar Two Dimensional Activity Based Management Model

Dari gambar di atas, dua dimensi dari ABM, adalah analisa proses dan biaya. Process value analysis mempertimbangkan analisis driver, aktivitas, dan pengukuran kinerja aktivitas. Analisis driver bertujuan untuk mengetahui penyebab dasar yang menimbulkan biaya suatu aktivitas, sehingga biaya aktivitas dapat dikurangi.

Analisa aktivitas bertujuan untuk mengetahui aktivitas apa saja yang diklasifikasikan dalam value added activities dan non value added activity, sehingga dapat memusatkan perhatian untuk mengurangi atau mengeleminasi biaya yang ditimbulkan dari non value added activities. Dalam rangka cost reduction, ada empat hal yang setidaknya dapat dilakukan, yaitu acivity elimination (mengeliminasi nonvalue added activity), activity reduction (mengurangi waktu atau effort yang dibutuhkan utnuk mengerjakan aktivitas tersebut), activity sharing (membagi aktivitas tersebut dengan produk lain yang tujuannya untuk memperoleh economies of scale), activity selection (memilih alternatif aktivitas yang low cost)

Pengukuran kinerja aktivitas dapat diukur dari dua sisi, yaitu financial measure dan non financial measure. Pengukuran secara finansial meliputi:

-

laporan mengenai value dan non value added cost yang bertujuan untuk mengontrol biaya non value added ;

-

trend reporting, untuk melihat apakah ada pengurangan biaya non value added yang terjadi dari periode yang satu ke periode selanjutnya;

-

the role of kaizen standard, terdiri dari 2 siklus, yaitu subsiklus yaitu subsiklus Kaizen (Plan-Do-Check-Act), dan subsiklus maintenance (Standard- Do-Check-Act);

-

benchmarking, dengan menggunakan cara- cara terbaik sebagai standar untuk mengevaluasi kinerja aktivitas, misalnya unit- unit berbeda dalam suatu organisasi yang melakukan aktivitas yang sama dibandingkan, kemudian dilihat unit mana yang mempunyai kinerja aktivitas dan proses yang paling baik, untuk dijadikan standar oleh organisasi dalam melakukan aktivitasnya;

-

life- cycle cost budgeting, yang bertujuan untuk mengurangi biaya khususnya dalam whole life product cost (nonrecurring cost, manufacturing cost, logistic cost, dan customer’s post purchase cost). Untuk produk dengan short life cycle, perencanaan life cycle yang baik merupakan hal yang penting, dan harga harus ditetapkan untuk dapat menutupi seluruh biaya dalam life cycle product dan memberikan return yang baik pula, penggunaan ABC dapat dimanfaatkan untuk membuat perencanaan life cycle yang baik, dengan memilih cost drivers yang tepat, yang dapat mengurangi biaya.

Pengukuran kinerja aktivitas juga dapat dilakukan dengan menggunakan nonquantitative measure (nonfinancial), yaitu dengan menggunakan suatu sistem manajemen strategis yang disebut Balance Scorecard.

Balance Scorecard akan menerjemahkan misi dan strategi organisasi menjadi tujuan operasional dan ukuran kinerja melalui empat perspektif, yaitu perspektif finansial (dapat melalui cost of quality, peningkatan penjualan), perspektif customer (dapat melalui survey peningkatan pangsa pasar), perspektif internal business process (misalnya melalui redesign product), dan perspektif learning dan growth (misalnya dapat dilihat melalui employee training dan employee turnover)