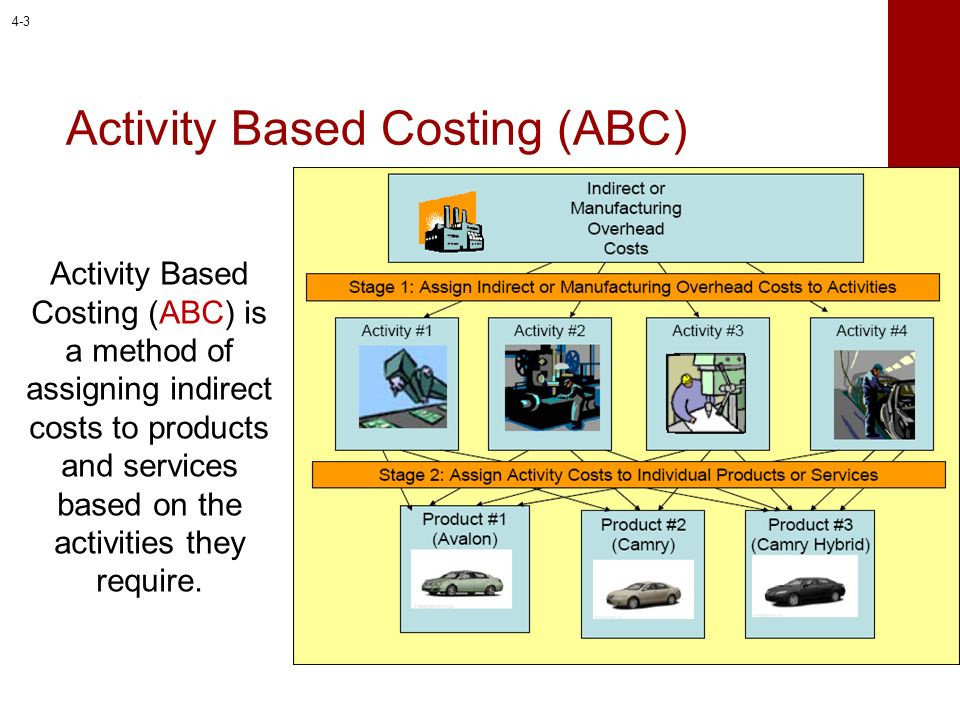

Ray H. Garrison, dalam bukunya Managerial Accounting (1991) memberikan definisi mengenai Activity Based Costing (ABC), sebagai suatu metode kalkulasi biaya yang menciptakan suatu kelompok biaya untuk setiap kejadian atau transaksi (aktivitas) dalam suatu organisasi yang berlaku sebagai pemicu biaya. Biaya overhead kemudian dialokasikan ke produk dan jasa dengan dasar jumlah dari kejadian atau transaksi produk atau jasa yang dihasilkan tersebut.

Sedangkan menurut Horngren, Charles T., Srikant M. Datar, dan George Foster (2005) Activity-Based Costing (ABC) adalah konsep perhitungan biaya dalam akuntansi manajemen yang didasarkan pada aktivitas-aktivitas bisnis dalam organisasi yang dapat diterapkan untuk menghitung biaya produk dengan lebih akurat. Produk merupakan hasil aktivitas-aktivitas bisnis dan aktivitas-aktivitas tersebut memanfaatkan sumberdaya yang berarti menimbulkan biaya.

Biaya produk dihubungkan ke aktivitas-aktivitas bisnis relevan dan kemudian ke sumber daya-sumber daya yang dimanfaatkan. Hal ini menghasilkan perhitungan biaya produk yang lebih akurat dibandingkan dengan perhitungan menggunakan konsep tradisional. ABC baik untuk diterapkan di perusahaan yang memproduksi lebih dari satu jenis produk dan memiliki komponen biaya tidak langsung yang signifikan.

Dengan kata lain, ABC merupakan cara penerapan costing system yang berfokus pada aktivitas individual sebagai dasar dari cost object. Pemilihan aktivitas-aktivitas dan pemicu-pemicu biaya secara hati-hati merupakan kunci untuk memperoleh manfaat dari sistem Activity Based Costing.

Dalam Activity Based Costing (ABC), aktivitas yang mendapat fokus adalah aktivitas yang memberikan nilai tambah bagi perusahaan (value added activity).

Value added activity, menurut Kaye Krueger (2004), adalah aktivitas yang dapat menambah nilai (mencakup bentuk, kecocokan, dan fungsi) dari suatu barang atau jasa, dengan kata lain hal- hal yang akan membuat konsumen bersedia membayar untuk perubahan yang terjadi atas produk itu, dan sebaliknya aktivitas yang tidak memberikan nilai tambah bagi produk yang dihasilkan, sehingga aktivitas ini harus dihilangkan, dikurangi, ataupun disederhanakan, disebut dengan non value added activities.

Biaya yang ditimbulkan dari value added activities (Value-Added cost) adalah biaya aktivitas yang tidak dapat dihilangkan tanpa mempengaruhi nilai suatu produk bagi konsumen, sebaliknya, non value added costs adalah biaya-biaya yang dapat dihilangkan tanpa mempengaruhi nilai suatu produk bagi konsumen.

Perbedaan Activity Based Costing ABC dengan Traditional Costing

Gambar Perbandingan Traditional dan ABC Costing

Terdapat beberapa perbedaan antara sistem tradisional dan sistem ABC, antara lain :

1. Consumption of resources versus consumption of activities

Activity Based Costing ABC mengasumsikan bahwa biaya tidak dapat diatur, melainkan yang dapat diatur adalah apa yang sedang dilakukan dan selanjutnya biaya akan berubah sebagai konsekuensinya. Dengan mengontrol aktivitas yang sedang dilakukan seluruh varians dalam kapasitas, baik itu surplus maupun kapasitas yang kurang serta kesalahan pengalokasian kapasitas dapat diidentifikasi, sehingga memungkinkan terjadinya realokasi kapasitas terhadap akitivitas yang menghasilkan produktivitas yang tinggi.

Dalam metode tradisional, asumsi yang digunakan adalah biaya dapat diatur, meskipun dalam prakteknya sangat sulit untuk mengatur biaya.

2. Volume related allocation bases versus drivers at many levels

Metode tradisional cenderung menggunakan direct labor atau ukuran (volume) terkait dengan allocation base, untuk tujuan pembebanan biaya. Namun seiring dengan perkembangan biaya overhead dan adanya berbagai teknologi baru, pengukuran seperti ini menjadi semakin tidak relevan. Metode Activity Based Costing ABC, membebankan biaya berdasarkan “cause and effect” relationship atau benefits received antara aktivitas (proses actual) dan cost object, dengan menggunakan pemicu (drivers).

Pemicu biaya ini merupakan estimasi dari perilaku biaya actual yang dapat digunakan untuk mengidentifikasikan faktor- faktor biaya yang penting. Hal ini terkait dengan apa yang disebut dengan hieraki biaya (cost hierarchy), dimana hieraki biaya ini mengkategorikan biaya menjadi kelompok biaya yang berbeda berdasarkan pemicu biaya yang berbeda pula.

Sistem Activity Based Costing ABC ini biasanya menggunakan "cost hierarchy “, menurut Horngren, Charles T., Srikant M. Datar, dan George Foster” (2006) dan Hansen Mowen ( 2005), dengan 4 level berbeda yaitu:

-

Output unit level, merupakan biaya aktivitas yang dilakukan atas setiap unit individu untuk setiap barang/ jasa. Sebagai contoh, biaya operasi mesin akan bertambah seiring dengan jumlah tambahan output yang diproduksi, dalam hal ini, pemicu biayanya adalah machine hours.

-

Batch level, merupakan biaya atas aktivitas yang terkait dengan kelompok unit produk atau jasa. Biaya ini akan bertambah seiring dengan pertambahan batch yang diproduksi. Contoh, setup cost, procurement cost, material handling, quality inspection cost yang terkait dengan jumlah batch produk yang dihasilkan, perencanaan produksi yang dilakukan untuk setiap batch juga merupakan contoh dari batch level, di mana pemicunya adalah jumlah batch.

-

Product sustaining cost, merupakan biaya atas aktivitas yang ada untuk mendukung produk atau jasa individual tanpa memperhatikan jumlah unit atau batch yang diproduksi, dengan kata lain biaya ini tidak tergantung dari volume tetapi dari varians produknya. Biaya ini biasanya bertambah akibat adanya produk berbeda yang diproduksi perusahaan. Contoh, product development cost atau design cost, dengan contoh pemicu biaya seperti product development hours per produk sehingga semakin banyak jam pengembangan produk yang diperlukan, semakin besar cost yang dibebankan atas produk itu.

-

Facility sustaining cost, merupakan biaya yang tidak dapat ditelusuri ke setiap produk individu tetapi mendukung organisasi secara keseluruhan. Pemicu dalam level ini sama sekali tidak berkaitan dengan produk/ jasa yang diproduksi. Hubungan sebab akibat antara cost dan cost allocation base sangat sulit untuk diketahui, sehingga beberapa perusahaan memilih untuk tidak mengalokasikan biaya ini, melainkan akan mengurangi biaya tersebut secara terpisah dari laba operasional (memasukkan biaya tersebut sebagai period cost) Di sisi lain, beberapa perusahaan memilih untuk mengalokasikan biaya ini dengan allocation base tertentu seperti direct manufacturing labor hours.

3. Structure orientation versus Process Orientation

Sistem tradisional lebih terarah pada struktur organisasi dibandingkan dengan proses actual atau lebih berorientasi secara structural dan sangat kehilangan arah mengenai prosesnya. Hasilnya adalah seseorang tidak dapat meminta “apa yang perlu dilakukan?” karena prosesnya tidak diketahui.

Di sisi lain Activity Based Costing ABC lebih berorientasi pada proses sehingga dapat ,mengidentifikasi “apa yang perlu dilakukan” dan “bagaimana mengalokasikan sumber daya secara optimal?”, dengan kata lain Activity Based Costing ABC dapat membantu manajer untuk menyesuaikan antara sumber daya yang diperlukan dengan kapasitas yang tersedia dan pada akhirnya hal ini dapat meningkatkan produktivitas.

Hal ini berbeda dengan sistem tradisional yang tidak memberikan dukungan dalam pengambilan keputusan, khususnya dalam mengalokasikan kapasitas dengan keperluan sumber daya, yang apada akhirnya berdampakan pada ketidakefisiensian dan profitabilitas yang rendah dalam organisasi.

Tahap- tahap Implementasi Activity Based Costing

Dalam mengimpelementasikan sistem ABC dalam suatu organisasi, menurut Hongren (2005) ada 7 langkah yang secara umum dapat dilaksanakan, yaitu :

-

Mengidentifikasikan produk yang digunakan sebagai cost object

Pada tahap ini perusahaan memilih objek yang akan diukur/ dihitung biayanya, tujuannya adalah untuk menghitung total biaya dan biaya per unit dari perancangan, manufaktur, dan pendistribusian produk tersebut.

-

Mengidentifikasi biaya langsung dari produk

Pada tahap ini, perusahaan mengidentifikasikan biaya langsung apa saja yang terkait dengan pembuatan produk tersebut, biasanya meliputi biaya material, biaya tenaga kerja langsung, dan semua biaya langsung lainnya yang dapat ditelusuri langsung ke cost object.

-

Memilih dasar pengalokasian biaya (cost allocation base), yang digunakan untuk mengalokasikan biaya tidak langsung dari produk tersebut

Setelah mengidentifikasikan aktivitas bernilai tambah (value added activities), mengklasifikasikannya ke dalam kategori hieraki biaya, selanjutnya ditentukan cost allocation base dan kuantitas cost allocation base dari setiap aktivitas yang telah diidentifikasi tersebut. Dalam memilih cost allocation base, harus dipertimbangkan ketersediaan data dan ukuran yang memungkinkan dalam perhitungan biaya.

-

Mengidentifikasikan biaya tidak langsung yang terkait dengan setiap cost allocation base

Pada tahap ini, biaya overhead yang terjadi dibebankan pda setiap aktivitas, dengan dasar ‘cause and effect relationship’ atau benefits received antara cost allocation base dengan biaya aktivitas tersebut. Misalnya antara machine hours dengan aktivitas machine operations.

-

Menghitung rate per unit dari setiap cost allocation base yang digunakan untuk mengalokasikan biaya tidak langsung ke produk tersebut.

Pada tahap ini, total biaya tidak langsung yang sudah diketahui pada tahap 4 dibagi dengan kuantitas dari cost allocation base untuk mendapatkan rate biaya alokasi overhead dari aktivitas tersebut.

-

Menghitung biaya tidak langsung yang dialokasikan ke produk

Pada tahap ini, cost allocation rate yang didapat dari tahap sebelumnya dikali dengan total kuantitas cost allocation base yang digunakan untuk setiap aktivitas dari masing- masing produk.

-

Menghitung total cost dari produk dengan menjumlahkan seluruh biaya langsung dan biaya tidak langsung yang dibebankan pada setiap produk.

Tahap terkahir yang dilakukan adalah menjumlahkan seluruh biaya langsung (meliputi direct material, direct manufacturing labor, dan lain sebagainya) dengan biaya tidak langsung yang telah dialokasikan ke masing- masing produk dengan menggunakan sistem Activity Based Costing ABC.

Sedangkan menurut Hansen Mowen, tahap implementasi Activity Based Costing ABC dapat dibagi menjadi 3 tahap utama, yaitu :

-

Identifikasi aktivitas dan atribut- atributnya

Untuk mengetahui aktivitas- aktivitas yang ada dalam perusahaan, dapat diketahui dengan membuat activity dictionary yang merupakan daftar aktivitas lengkap yang akan diidentifikasi dan digunakan dalam analisis ABC. Selain itu, ada juga yang disebut dengan bill of activities, yaitu daftar aktivitas yang diperlukan untuk memproduksi sebuah produk. Activity dictionary terdiri dari nama aktivitas, penjelasan aktivitas tersebut, klasifikasi primary dan secondary activities, daftar pengguna (cost object) dan identifikasi activity output (activity driver). Primary activities adalah aktivitas yang dikonsumsi oleh produk atau konsumen, sedangkan secondary activities adalah aktivitas yang dikonsumsi oleh aktivitas primer lainnya.

-

Alokasi Biaya ke aktivitas

Setelah aktivitas diidentifikasi, tahap selanjutnya adalah menentukan berapa besar biaya yang dikeluarkan untuk melakukan setiap aktivitas tersebut. Hal ini meliputi identifikasi sumber daya yang dikonsumsi oleh aktivitas tersebut, seperti tenaga kerja, material, tenaga, dan modal. Setelah resource driver (faktor- faktor yang mengukur konsumsi sumber daya oleh aktivitas) telah diidentifikasi, biaya- biaya sumber daya tersebut dapat dialokasikan ke aktivitas.

Alokasi biaya aktivitas ke aktivitas lain (intermediate stage)

Jika terdapat aktivitas yang digolongkan secondary activities, biaya secondary activities ini harus ditambahkan lagi ke primary activities.

-

Alokasi Biaya ke produk

Setelah biaya atas aktivitas- aktivitas primer telah ditentukan, biaya tersebut dialokasikan ke produk sesuai proporsi penggunaan aktivitas oleh produk tersebut dengan menggunakan activity driver.

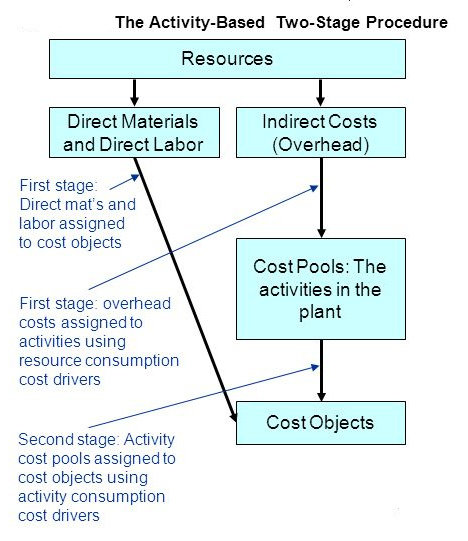

Gambar Activity Based Costing ABC Two Stage Assignment

Untuk mengalokasikan biaya ke aktivitas ataupun biaya ke produk, diperlukan activity rates. Sebuah organisasi mungkin memiliki banyak sekali aktivitas dan dengan demikian banyak juga activity rates. Oleh karena itu, diperlukan adanya penyederhanaan activity rates, dengan cara mengelompokkan serangkaian aktivitas menjadi kelompok biaya yang disebut homogeneous cost pool. Pengelompokkan tersebut didasarkan atas dua hal, yaitu aktivitas- aktivitas tersebut secara logis saling berkaitan dan memiliki comsumption ratio yang sama untuk setiap produk.

Dalam membuat homogeneous cost pool ini, aktivitas- aktivitas diklasifikasikan ke dalam salah satu kategori aktivitas (telah dijelaskan sebelumnya dalam konsep hiearaki biaya), karena biaya aktivitas untuk setiap kategori akan menimbulkan cost driver yang berbeda pula.

Dalam memilih cost driver, setidaknya ada 3 faktor utama yang harus dipertimbangan yaitu biaya pengukuran, derajat korelasi, dan behavioral effect (Hilton, 2003) :

-

Biaya pengukuran

Dalam memilih pemicu biaya, tentunya dibutuhkan sejumlah informasi. Semakin banyak activity cost pools yang digunakan dalam metode ABC, alokasi biaya akan menjadi lebih akurat, namun akan berdampak pada semakin banyaknya cost drivers yang pada akhirnya akan meningkatkan biaya implementasi dan memelihara sistem ini.

-

Derajat korelasi

Konsep dari derajat korelasi ini adalah untuk mengetahui bagaimana setiap produk mengkonsumsi aktivitas dengan mengamati bagaimana setiap produk menggunakan cost driver. Oleh karena itu akurasi dari alokasi biaya tergantung dari derajat korelasi antara konsumsi aktivitas dan konsumsi cost driver.

-

Behavioral effects

Sistem informasi memiliki potensi, tidak hanya untuk membantu pengambilan keputusan, tetapi juga dapat mempengaruhi perilaku dari pembuat keputusan. Dalam mengidentifikasi cost driver, seorang analis Activity Based Costing ABC, harus mempertimbangkan konsekuensi-konsekuensi perilaku yang mungkin terjadi, bisa bersifat fungsional (misalnya pemilihan cost driver yang tepat dapat membantu perusahaan dalam hal pengurangan biaya material handling yang berkaitan dengan implementasi JIT) ataupun disfungsional (pemilihan cost driver seperti number of vendor contacts untuk aktivitas pembelian dapat membuat manajer pembelian menghubungi lebih sedikit vendor yang dapat berakibat pada kegagalan dalam mengidentifikasi lowest cost atau highest quality vendor.

Menurut Atkinson (2000) ada 3 tipe dari activity cost driver, yaitu :

-

Transaction Drivers

Transaction Drivers digunakan untuk menghitung frekuensi dari aktivitas, yaitu berapa kali aktivitas tersebut dilakukan. Penghitungan dapat dilakukan jika semua output memiliki permintaan yang sama atas aktivitas. Contoh: menjadwal proses produksi, memproses surat pesanan barang membutuhkan waktu dan usaha yang sama tanpa melihat produk apa yang diproduksi atau barang apa yang dipesan.

-

Duration Drivers

Duration Drivers mewakili jumlah dari waktu yang dibutuhkan untuk melaksanakan suatu aktivitas. Duration Drivers digunakan jika terdapat perbedaan dari jumlah aktivitas yang dibutuhkan untuk menghasilkan suatu produk. Contoh: produk yang sederhana hanya membutuhkan 10 sampai 15 menit untuk melakukan setup mesin sedangkan produk yang lebih kompleks membutuhkan 6 jam untuk melakukan setup. Penggunaan jumlah setup sebagai cost drivers akan mendistorsi biaya, karena biaya produk sederhana sedikit. Untuk itu perlu digunakan duration drivers yang dalam hal ini adalah jam setup untuk mengenakan biaya pada produk-produk yang ada.

-

Intensity Drivers

Intensity Drivers digunakan untuk mengenakan sumber-sumber yang digunakan setiap kali aktivitas dilaksanakan. Contoh: Untuk memproduksi produk yang kompleks, dibutuhkan setup spesial, seperti orang-orang yang ahli dan alat-alat penguji. Drivers seperti jumlah jam setup mengasumsikan semua jam setup dikenakan biaya yang sama tanpa merefleksikan pekerja dan alat-alat tambahan yang dibutuhkan oleh setup yang satu dan tidak dibutuhkan oleh setup yang lain. Dalam hal ini, biaya aktivitas seharusnya dikenakan langsung pada produk berdasarkan work order atau catatan lain yang mengakumulasikan semua biaya aktivitas yang telah terjadi untuk produk tersebut.

Dari semua penjelasan di atas, untuk membuat homogeneous cost pool, maka diperlukan terlebih dahulu penggolongan aktivitas dan pemilihan activity driver. Aktivitas- aktivitas yang berada dalam 3 level aktivitas (unit level, batch, dan product sustaining), selanjutnya dapat dipecah berdasarkan consumption ratio (aktivitas dengan consumption ratio yang sama dapat menggunakan activity driver yang sama), sehingga dapat disimpulkan bahwa homogeneous set of activities adalah sekumpulan aktivitas yang berada pada level aktivitas yang sama dan menggunakan activity driver yang juga sama, karena menggunakan consumption ratio yang rata- rata sama, dan homogeneous cost pool adalah sekumpulan biaya yang ditimbulkan dari aktivitas- aktivitas yang dikelompokkan dalam satu kelompok biaya yang homogen.

Indikasi diperlukannya sistem ABC

Menurut Horngren, Charles T., Srikant M. Datar, dan George Foster (2005), ada beberapa indikasi sebuah organisasi memerlukan sistem perhitungan biaya dengan menggunakan Activity Based Costing yang pada akhirnya dapat memberikan keuntungan bagi perusahaan. Beberapa di antaranya adalah :

-

Terdapat komponen biaya tidak langsung dengan jumlah yang signifikan dan dialokasikan dengan menggunakan satu atau dua cost pools;

-

Sebagian besar biaya tidak langsung diidentifikasikan sebagai output unit level cost, dan sisanya termasuk dalam kategori batch level, product sustaining, dan facility sustaining;

-

Produk- produk yang dihasilkan membutuhkan beragam sumber daya karena adanya perbedaan dalam hal volume, langkah produksi, ukuran batch, dan tingkat kompleksitas;

-

Produk yang dibuat dengan mudah oleh perusahaan memberikan keuntungan yang kecil, di sisi lain produk yang sulit dibuat atau sedikit diproduksi memberikan keuntungan yang cukup besar;

-

Staff operasional memiliki pendapat yang berbeda yang signifikan dengan staff akuntansi mengenai biaya manufaktur dan pemasaran barang dan jasa.

Sedangkan menurut Hilton, ada beberapa indikasi diperlukannya sistem perhitungan biaya yang baru (dalam hal ini ABC) :

-

Manajer Lini tidak percaya akan biaya produk yang dilaporkan oleh departemen akuntansi.

-

Staff pemasaran tidak dapat menggunakan biaya produk yang dilaporkan dalam membuat keputusan penetapan harga.

-

Produk yang dibuat secara kompleks dilaporkan sangat profitable, meskipun tidak ditetapkan pada harga premium.

-

Biaya tidak langsung sangat tinggi dan meningkat seiring berjalannya waktu.

-

Lini produk beraneka ragam.

-

Komponen Direct Labor mendapat presentase yang kecil dari total biaya

Kunci Keberhasilan implementasi ABC

Dalam pelaksanaannya, Activity Based Costing tentunya membutuhkan faktor- faktor yang dapat menunjang keberhasilan implementasi ABC. Beberapa diantaranya adalah :

-

Dukungan penuh dari manajemen tingkat atas mengenai implementasi ABC ini, serta adanya integrasi IT yang baik dalam perusahaan, sehingga informasi dan hal- hal lainnya yang diperlukan dalam penerapan ABC, dapat diperoleh dengan mudah ( Krumwiede 1998; McGowan & Klammer 1997; Roberts & Silvester 1996; Shields 1995;Shields & McEwen 1996)

-

Kemampuan perusahaan dalam menghubungkan sistem evaluasi kinerja dengan ABC, sehingga ketika ada kaitan antara ABC dengan pengukuran kinerja dan kompensasi, karyawan akan termotivasi untuk memastikan bahwa implementasi ABC ini berjalan dengan baik. ( Shield, 1995)

-

Pelatihan atau training yang dapat membantu pegawai mengerti metode ABC, langkah- langkah penerapannya, serta keunggulan dari penerapan metode ini.

-

Adanya keterkaitan antara ABC dengan peningkatan kualitas serta dukungan kultur perusahaan seperti orientasi hasil, orientasi tim, perhatian terhadap detail dan level inovasi perusahaan (Baird *et al.*2007).

-

Tidak adanya inisiatif lain yang berkompetisi dengan ABC dalam memanfaatkan ketersediaan sumber daya, baik itu uang, waktu, serta komitmen dari masing- masing personel.

Referensi

Jasmine Theresia Susuli, FE Universtas Indonesia, 2009