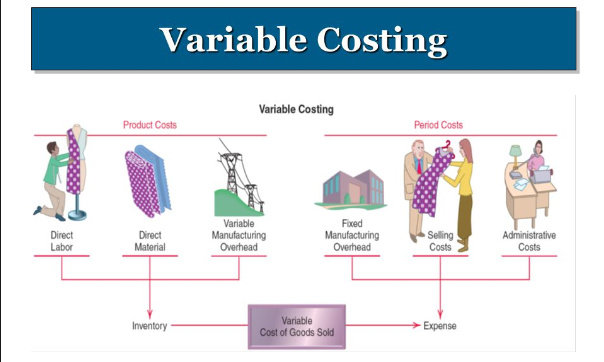

Penentuan harga pokok variabel (variable costing) adalah suatu konsep penentuan harga pokok yang hanya memasukkan biaya produksi variabel sebagai elemen harga pokok produk. Biaya produksi tetap dianggap sebagai biaya periode atau atau biaya waktu (period cost) yang langsung dibebankan kepada laba-rugi periode terjadinya dan tidak diperlakukan sebagai biaya produksi.

Apa saja keuntungan menggunakan metode Variable Costing ?

Variable costing memiliki beberapa manfaat, antara lain:

1. Membantu dalam pengendalian biaya

Dalam metode absorption costing, overhead pabrik diperhitungkan dalam tarif biaya overhead pabrik tanpa dibedakan mana yang variabel dan mana yang tetap, dan kemudian dibebankan sebagai unsur biaya produksi. Oleh karena itu manajemen kehilangan perhatian terhadap biaya-biaya tetap tertentu yang dapat dikendalikan.

Dalam metode variabel costing, biaya tetap dipisahkan dalam kelompok tersendiri dalam laporan laba rugi sehingga manajemen memperoleh informasi discretionary fixed cost dan committed fixed cost secara terpisah agar dapat dikendalikan dalam jangka pendek. Menurut Mulyadi (2010) biaya tetap dapat dikelompokkan ke dalam dua kategori, yaitu discretionary fixed cost dan committed fixed cost.

Discretionary fixed cost adalah biaya yang bersifat tetap karena ditetapkan oleh manajemen. Biaya ini biasanya bersifat tetap dalam jangka waktu pendek, misalnnya biaya iklan yang ditetapkan oleh manajemen sebesar Rp10.000.000 per bulan.

Committed fixed cost adalah biaya yang timbul akibat kepemilikan atas aset tetap dan atas organisasi pokok perusahaan. Biaya ini bersifat jangka panjang dan tidak dapat dikurangi. Contohnya adalah biaya penyusutan aset tetap dan gaji karyawan. Dalam metode variabel costing, biaya tetap dipisahkan dalam kelompok tersendiri dalam laporan laba rugi sehingga manajemen memperoleh informasi discretionary fixed cost dan committed fixed cost secara terpisah agar dapat dikendalikan dalam jangka pendek.

2. Membantu pengambilan keputusan jangka pendek

Jika terjadi perubahan volume kegiatan produksi, biaya periode menjadi tidak relevan karena tidak berubah sebanding dengan volume kegiatan produksi. Menurut absorption costing, penjualan yang terjadi harus bisa menutupi semua biaya baik yang variabel maupun yang tetap, sedangkan menurut variable costing penjualan sebaiknya bisa menutupi biaya yang berubah dalam jangka pendek.

Variable costing membantu manajemen dalam memutuskan penentuan harga jual produk jangka pendek dan penentuan membeli atau memproduksi sendiri.

3. Membantu perencanaan laba jangka pendek

Manajemen memerlukan informasi biaya yang dipisahkan menurut perilakunya dan menurut perilakunya terhadap perubahan volume produksi untuk perencanaan laba jangka pendek. Dalam jangka pendek, biaya tetap tidak berubah sehingga yang menjadi pertimbangan bagi manajemen hanya biaya variabel. Laporan laba rugi metode variable costing yang memisahkan informasi biaya variabel dan biaya tetap membantu manajemen untuk merencanakan laba jangka pendek.

Manfaat yang bisa diperoleh dari diberlakukannya metode variable costing adalah sebagai berikut :

Dalam pengendalian biaya variable costingmenyediakan informasi yang lebih baik untuk mengendalikan biaya-biaya aperiode dibandingkan dengan metode full costing.

Dalam metode full costing biaya ovehead pabrik tetap diperhitungkan dalam tarif biaya oberhead pabrik dan dibebankan sebagai unsur biay aproduksi. Oleh karena itu manajemen kehilangan perhatian terhadap biaya-biay aperiode tertentu yang dapat dikendalikan. Di dalam variable costing biaya-biaya periode yang bersifat tetap dikumpulkan dan disajikan secara terpisah dalam laporan rugi laba sebagai pengurang terhadap laba kontribusi. Biaya tetap ini dapat dikelompokkan ke dalam dua golongan yaitu discretionary fixed costs dan committed fixed costs.

Discretionary fixed costs merupakan biaya yang berperilaku tetap karena kebijakan manajemen . biaya ini dalam jangka pendek dapat dikendalikan manajemen. Contohnya adalah biaya iklan yang ditetapkan sebesar Rp 5.000.000 per bulan.

Committed fixed costs merupakan biaya yang timbul dari pemilikan pabrik, peralatan, dan organisasi pokok. Perilaku committed fixed costs dapat ditentukan dengan jelas dengan cara mengamati biaya tetap yang terjadi jika kegiatan perusahaan dihentikan sama sekali. Committed fixed costs adalah semua biaya tetap yang dikeluarkan yang tidak dapat dikurangi guna memeprtahankan kemampuan perusahaan dalam memenuhi tujuan jangka panjang perusahaan. Contoh committed fixed cocts adalah biaya depresiasi, sewa, asuransi, dan gaji karyawan.

Dalam jangka pendek committed fixed costs tidak dapat dikendalian manajemen. Dengan dipisahkannya biaya tetap dalam kelompok tersendiri dalam laporan rugi laba variable costing, manajemen dapat memperoleh informasi discretionary fixed costs terpisah dari committed foxed costs, sehingga pengendalian biaya tetap dalam jangka pendek dapat dilakukan oleh manajemen.

Dalam pengambilan keputusan variable costing menyajikan data yang bermanfaat untuk pembuatan keputusan jangka pendek. Dalam keputusan jangka pendek yang menyangkut :

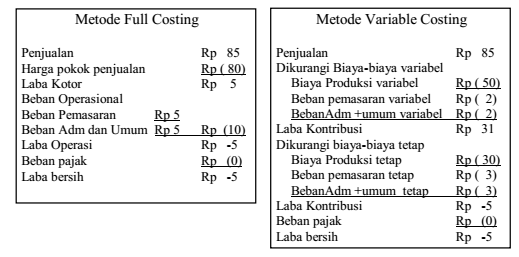

perubahan volume kegiatan yaitu biaya-biaya periode tidak relevan karena tidak berubah dengan adanya perubahan volume kegiatan. Variabel costing khususnya bermanfaat untuk penentuan harga jual jangka pendek. Seperti pada apabila perusahaan menerima pesanan sebesar Rp 85 dan menggunakan metode full costing maka akan terjadi kerugian sebesar Rp 5. Namun menurut metode variable costing akan didapatkan laba kontribusi sebesar Rp 31.

Hal ini menandakan bahwa kemungkinan masih ada kapasitas yang belum terpakai. Jadi menurut metode full costing penjualan harus bisa menutup semua biaya. Sedangkan menurut metode variable costing penjualan lebih baik dilihat untuk bisa menutupi biaya (concept of recovery cost) yang berubah dalam jangka pendek.

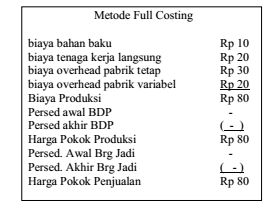

Keputusan membeli atau membuat sendiri. Contoh PT Utama sejahtera memerlukan suku cadang yang apabila dibuat sendiri akan menghasilkan biaya produksi standar sebagai berikut :

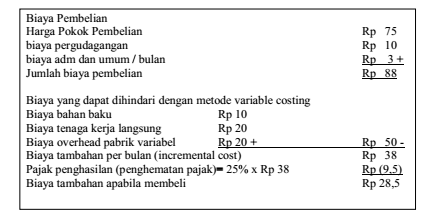

Apabila membeli dari pemasok luar akan memerlukan biaya pembelian sebesar Rp 75. Berarti ada penghematan biaya kalau membeli, sebesar Rp 15. Sebetulnya di dalam pembelian ini biaya tetap tidak relevan dalam pengambilan keputusan membeli. Apabila dianalisis dengan metode variable costing maka pembelian tersebut justru akan menghasilkan tambahan biaya sebagai berikut :

Sumber :

Sampurno Wibowo, S.E., MSi, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.