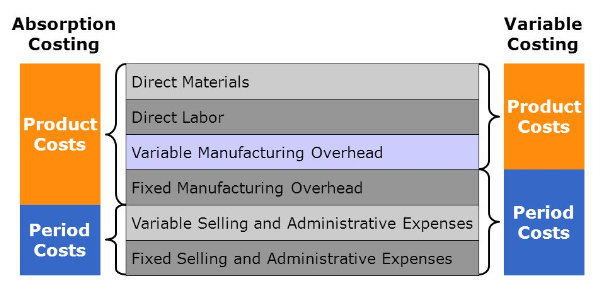

Variabel costing adalah penentuan harga pokok produksi yang membebankan pada biaya-biaya produksi variabel saja ke dalam harga pokok produk.

Apa saja kelemahan menggunakan metode Variable Costing?

Variabel costing adalah penentuan harga pokok produksi yang membebankan pada biaya-biaya produksi variabel saja ke dalam harga pokok produk.

Apa saja kelemahan menggunakan metode Variable Costing?

Variable costing memiliki beberapa kelemahan, antara lain:

Jarang sekali ditemukan suatu biaya bersifat benar-benar variabel atau benar-benar tetap sehingga metode variable costing sulit diterapkan. Hal ini disebabkan karena dalam menentukan suatu biaya bersifat variabel, biaya tersebut harus memenuhi kriteria berikut:

Pada kenyataannya, harga barang dan jasa sulit untuk tidak berubah. Jika harga bahan baku suatu perusahaan mengalami kenaikan karena inflasi, berarti harga bahan baku berubah bukan hanya dipengaruhi oleh volume

produksi.

Metode variable costing dianggap tidak sesuai dengan prinsip akuntansi ”matching cost against revenue” sehingga walaupun manajemen menerapkan metode variable costing untuk keperluan internal, manajemen tetap harus membuat laporan laba rugi metode absorption costing untuk

keperluan eksternal.

Dalam metode variable costing, laba ditentukan oleh volume penjualan sehingga untuk perusahaan yang kegiatan usahanya bersifat musiman, perusahaan akan menyajikan kerugian yang ekstrim pada suatu periode dan laba yang sangat tinggi pada periode yang lain.

Biaya overhead pabrik tetap tidak diperhitungkan dalam persediaan sehingga nilai persediaan menjadi lebih rendah. Hal ini akan menyebabkan nilai modal kerja perusahaan lebih rendah dari yang seharusnya sehingga analisis keuangan perusahaan menjadi tidak relevan.