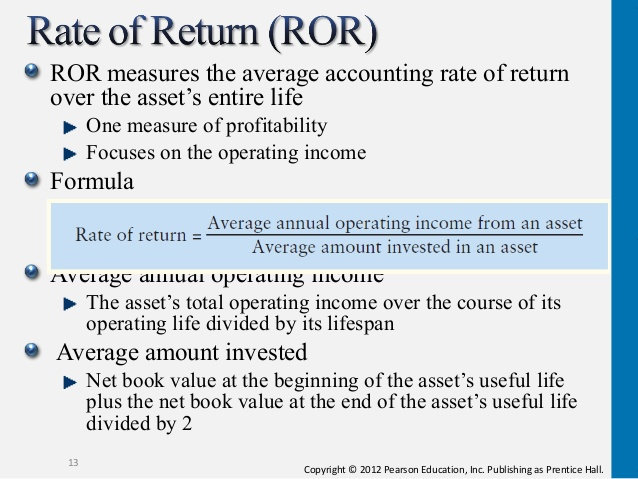

Metode Rate of Return atau sering disebut juga dengan Accounting Rate of Return, menunjukkan prosentase keuntungan netto sesudah pajak dihitung dari Average Investment atau Initial investment.Metode ini mendasarkan diri pada keuntungan yang dilaporkan dalam buku (Reported Accounting Income), (Bambang Riyanto, 1995).

Accounting rate of return adalah metode penilaian investasi yang mengukur seberapa besar tingkat keuntungan dari invetasi.Metode ini menggunakan dasar laba akuntansi sehingga angka yang dipergunakan adalah laba setelah pajak (EAT) yang dibandingkan dengan rata-rata investasi.

ARR= (Rata-rata EAT) / (Rata-rata Investasi) ×100%

Untuk menghitung rata-rata EAT dengan cara menunjukkan EAT (laba setelah pajak) selama umur investasi dibagi dengan umur investasi. Sedangkan untuk menghitung rata-rata investasi adalah investasi ditambah dengan nilai residu dibagi 2.

Setelah angka accounting rate of return dihitung kemudian dibandingkan dengan tingkat keuntungan yang diisyaratkan. Apabila angka accounting rate of return lebih besar dibandingkan dengan keuntungan yang diisyaratkan, maka proyek investasi ini menguntungkan, apabila lebih kecil daripada tingkat keuntungan yang diisyaratkan proyek ini tidak layak.

Kebaikan metode ini adalah sederhana dan mudah, karena untuk menghitung ARR cukup melihat laporan rugi-laba yang ada. Sedangkan kelemahan metode ini mengabaikan nilai waktu nilai waktu uang (time value of money) dan tidak memperhitungkan aliran kas (cashflow).

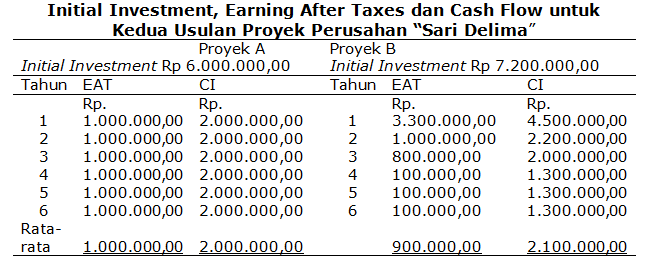

Contoh Kasus:

Perusahaan “Sari Delima” sedang menilai dua buah proyek A, dan B, yang masing-masing membutuhkan initial investment sebesar Rp. 6.000.000,00 untuk proyek A, dan Rp 7.200.000,00 untuk proyek B. Perusahaan akan menggunakan metode garis lurus (stright-line method) dalam mendepresiasi kedua proyek tersebut. Umur ekonomis masing-masing proyek adalah 6 tahun dan tidak ada nilai residu

Berdasarkan informasi di atas, maka diketahui bahwa:

Proyek A

Initial Investment = Rp 6.000.000,00

Depresiasi = Rp 1.000.000,00

Proyek B

Initial Investment = Rp 7.200.000,00

Depresiasi = Rp 1.200.000,00

Jumlah cash inflow untuk masing-masing proyek dapat dicari dengan cara sebagai berikut:

CI = EAT + D

dimana:

CI = Cash Inflow

EAT = Earning after taxes atau laba bersih sesudah pajak

D = Depresiasi

Rata-rata keuntungan bersih sesudah pajak untuk kedua proyek adalah :

Average EAT proyek A =(Rp.6.000.000,00)/6 = Rp.1.000.000,00

Average EAT proyek B =(Rp.5.400.000,00)/6 = Rp 900.000.00

Average investment (Rata-rata investasi)

Rata-rata investasi dihitung dengan jalan membagi dua jumlah investasi. Rata-rata ini mengasumsikan bahwa perusahaan menggunakan metode depresiasi garis lurus dan tidak ada nilai residu atau salvage value pada akhir umur ekonomis proyek. Dengan demikian, nilai buku aktiva akan menurun pada tingkat yang konstan, mulai dari nilai investasi yang semula sampai dengan Rp 0 pada akhir umur ekonomis proyek. Hal ini berarti bahwa rata-rata nilai proyek adalah separuh dari nilai jumlah investasi yang semula. Latarbelakang pemikiran seperti ini sama dengan rata-rata persediaan yag digunakan dalam perhitungan EOQ yang sudah disajikan didepan.

Rata-rata investasi untuk masing-masing proyek adalah:

Rata-rata investasi = (Nilai investasi)/2

Rata-rata investasi proyek A = (Rp 6.000.000.00)/2 = Rp 3.000.000.00

Rata-rata investasi proyek B = (Rp 7.200.000.00)/2 = Rp 3.600.000.00

Setelah mengetahui rata-rata laba bersih sesudah pajak dan rata-rata investasi, maka average rate of return untuk masing-masing proyek adalah sebagai berikut:

Average rate of return:

Proyek A = (Rp 1.000.000.00)/(Rp 3.000.000.00) = 0,333 atau 33,33%

Proyek B = (Rp 900.000.00)/(Rp 3.600.000.00) = 0,25 atau 25%

Dari hasil perhitungan di atas maka tampak bahwa proyek A lebih baik daripada proyek B karena average rate of returnnya lebih besar dibandingkan dengan average rate of return B.