Privatisasi adalah Kebijakan publik yang mengarahkan bahwa tidak ada alternatif lain selain pasar yang dapat mnegendalikan ekonomi secara efisien, serta menyadari bahwa sebagian besar kegiatan pembangunan ekonomi yang dilaksanakan selama ini seharusnya diserahkan kepada sektor swasta. Asumsi penyerahan pengelolaan pelayanan publik ke sektor swasta adalah peningkatan efisiensi penggunaan sumber daya yang dapat dicapai.

Badan Usaha Milik Negara atau disingkat BUMN (State Owned Enterprises) merupakan pelaku bisnis yang dominan di banyak negara berkembang, termasuk di Indonesia. Meskipun rata-rata kinerja operasionalnya memprihatinkan, namun perannya dalam perekonomian masih sangat besar. Kebutuhan public akan akan listrik,bahan baker,air bersih,telekomunikasi,bahan pangan,perbankan sebagian besar masih dikerjakan BUMN.

Kebijakan privatisasi mulai dikenal sejak tahun 1960-an sebagai upaya Negara melakukan penataaan ulang perekonimiannya. Sebagai pionir diantaranya adalah apa yang dilakukan kanselir Konrad Adenaur di Jerman Barat tahun 1961 dengan privatisasi perusahaan Negara Volkwagen. Privatisasi mulai kembali mencuat pada era Thatcher memerintah Inggris pada akhir periode 1970 an dan melakukan penjualan BUMN secara besar-besaran termasuk British Telecom dan British Airways.

Dewasa ini ini kegiatan privatisasi BUMN (State Owned Enterprises) terus bergulir di seluruh dunia. Berdasarkan studi Kikeri dan Fatima Kolo (2005) ditemukan bahwa sepanjang periode 1990-2003 telah dilakukan 7.860 transaksi privatisasi BUMN di 120 negara berkembang yang menghaslkan nilai transaksi sebesar US$410 milyar .

Studi tersebut menunjukan tren privatisasi yang meningkat dan makin melibatkan BUMN skala besar, terutama di pada sektor infrastuktur seperti telekomunikasi, energi & tenaga listrik, transportasi dan sector lain seperti perbankan dan sector manufaktur. Negara utama yang melakukan privatisasi dengan dominasi besar nilai transaksi adalah Brazil ,Mexico, Argentina dan China. Di kawasan Asia Timur, selain China, maka nilai privatisasi BUMN di Malaysia dan Indonesia termasuk memberikan kontribusi besar.

Meskipun privatisasi berlangsung dengan gencar, penelitian Kikeri tersebut menunjukan bahwa kepemilikan negara masih tetap besar pada BUMN , terutama di Negara berkembang. Di China BUMN masih mendominasi,dimana aset sektor industri hampir 57% dikuasinya terutama pada sektor keuangan,pembangkit listrik dan telekomunikasi. Sementara di Mexico pada tahun 2003 masih tersisa 210 BUMN dengan penguasaan terutama pada bidang migas,kelistrikan, transportasi dan telekomunikasi.

Studi tersebut juga mengindikasikan bahwa privatisasi BUMN menunjukan tingkat kepuasan pemegang saham baru atas return yang dihasilkan. Pooling survey terhadap masyarakat menunjukan tingkat dukungan yang berbeda terhadap program privatisasi, dimana di Amerika Latin menunjukan angka dukungan 75% pada 1995 dan turun menjadi 35% pada 2002. Sementara survey di Asia Timur menunjukan hanya sepertiga dari sampel populasi yang mendukung privatisasi BUMN, dimana dukungan tinggi ada di Korea Selatan (60%) dan dukungan rendah ada di China (17%).

Secara akademik seperti yang disarikan oleh Tony Prasentono (2003), privatisasi memiliki perlindungan teori yang kuat. Beberapa argumen yang mendukung privatisasi BUMN didasarkan kepada akar teori kegagalan pemerintah dalam mengelola perekonomian (government failure), teori property rights, hubungan principal-agent, serta masalah insentif.

-

Masalah pertama terkait kegagalan pemerintah dalam mengelola ekonomi terkait dengan diberikannya hak monopoli kepada BUMN sehingga sering menyebabkan BUMN menjadi tidak efisien.

-

Sementara property rights yang diberikan kepada pihak swasta dapat menciptakan insentif bagi terciptanya efisiensi perusahaan.

-

Masalah agency theory terkait hubungan principal-agent dimana ketidakjelasan pendefinisian tentang owner sering menjadi bahan politisasi yang merugikan BUMN. Secara umum pendapat ini sejalan dengan apa yang telah dikemukakan oleh Osborne dan Gaebler (1992) dalam reinventing government dimana pemerintah diminta fokus pada pekerjaannya dan tidak mengurus hal yang diluar core competence-nya.

Savas (1987) memberikan definisi privatisasi sebagai tindakan mengurangi peran pemerintah atau meningkatkan peran swasta atas penguasaan asset Negara. Definisi ini sejalan dengan pendapat Butler (1991) yang menyatakan bahwa privatisasi adalah penggantian fungsi dari sector public menuju sector swasta, baik secara keseluruhan maupun sebagian.

Asumsi dasar penyerahan pengelolaan pelayanan public kepada sektor swasta adalah peningkatan efisiensi sumber daya. Dalam prakteknya, privatisasi tidak dilaksanakan dengan suatu tujuan yang jelas dan koheren (Veljanovski 1987, Bishop & Kay 1988, Vickers & Wright 1988).

Berbagai tujuan atau motivasi yang berada di belakang provatisasi meliputi upaya untuk memacu pendapatan, mengurangi beban utang negara, memperoleh dana segar dari pasar modal, mengurangi peran pemerintah dibidang bisnis, dan meningkatkan penyebaran pemilikan saham.

###Privatisasi dan Kinerja BUMN

Berdasarkan banyak penelitian yang disarikan Megginson & Netters (2001) tentang studi kinerja privatisasi BUMN dapat disimpulkan bahwa BUMN pasca privatisasi umumnya mengalami perbaikan kinerja operasional. Konklusi studi tersebut terangkum seperti dalam table 1.1 dibawah ini.

Sesuai dengan definisi keuangan, nilai jual perusahaan adalah discounted value dari ekspektasi akan cash flow yang bakal diterima, yaitu dividen, harga lebih tinggi akan terjadi bila ada ekspektasi dividen yang lebih tinggi. Besar kecilnya ekspektasi dividen tergantung dari ekspektasi kinerja perusahaan di masa-masa mendatang yang ditunjukkan oleh neraca, laporan laba rugi, dan laporan arus kas perusahaan yang sehat.

Peningkatan value perusahaan dapat terjadi apabila perusahaan mampu meningkatkan efisiensi, baik efisiensi internal maupun eksternal.

Menurut Moejono (2007), efek negatif dari privatisasi terutama karena pasar modal Indonesia belum memiliki basis investor domestik yang kuat sehingga tidak terjadi redistribusi kepemilikan sacara signifikan kepada publik. Disamping itu privatisasi BUMN terkadang dilakukan pada industri strategis bagi ketahanan nasional seperti kasus privatisasi Indosat yang memicu kontroversi… Hal lainnya adalah tidak adanya kebijakan untuk melarang BUMN yang bergerak melayani PSO tinggi (artinya mendapat subsidi tinggi) seperti BioFarma untuk diprivatisasi.

###PRIVATISASI DAN GCG (Good Corporate Governance)

Penelitian lanjutan dari Megginson, D’Souza dan Nash( 2005 ) juga menunjukan bahwa privatisasi BUMN telah mampu membangun praktek GCG lebih baik yang pada akhirnya mampu memicu perbaikan kinerja . Kecenderungan utama yang terjadi setelah privatisasi adalah perubahan kepemilikan( ownership), dimana semakin besar saham pemerintah dilepaskan maka manajemen BUMN lebih leluasa dan akan lebih fokus kepada tujuan profit maximization

Apabila privatisasi dilakukan dengan cara listing di pasar modal,maka kewajiban transparansi dan disklosur harus dilakukan, sehingga GCG semakin kuat dilaksanakan.

Menurut penelitian Simon Wong (2006) sebagian besar BUMN di negara berkembang memiliki kelemahan governance. Kelemahan tersebut antara lain :

-

Masalah agency problem yang menyebabkan intervensi pemerintah dalam pengelolaan BUMN cukup tinggi .

-

Hak manajemen BUMN untuk mengelola perusahaan dengan bebas sering dikebiri karena kebanyakan pimpinan BUMN dipilih berdasarkan kedekatan politik sehingga tidak bisa tampil mandiri.

-

Minimnya alat (tools) untuk memberikan insentif dan mendisplinkan manajemen BUMN.

Kelemahan dari sisi governance ini membuat kinerja BUMN menjadi tidak kompetitif.

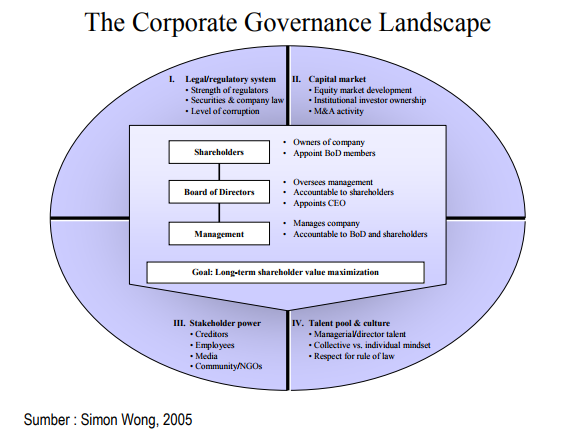

Menurut Simon Wong (2005) konsep corporate governance dewasa ini paling tidak dipengaruhi oleh 4 faktor utama , yaitu : legal regulatory system , capital market, stakeholder power , serta talent pool & culture.

Keempat factor ini akan mempengaruhi keputusan yang dibuat pemegang saham dan manajemen dalam mencapai tujuan jangka panjang perusahaan yaitu maximization of shareholder value. Hal ini terlihat dalam Gambar 1.1. tentang corporate governance landscape.

Dalam prakteknya sering kali tantangan yang dihadapi pengelola BUMN dalam melaksanakan good governance terhambat oleh tiga faktor utama.

-

Pertama adalah terlalu banyaknya kepentingan dari pemerintah, terkadang bertolak belakang, sehingga menyulitkan manajemen BUMN dalam menentukan objektif perusahaan.

-

Kedua, manajemen diberikan kewenangan terbatas atau terlalu kuat aroma politik dalam penempatan direksi,sehingga menyulitkan pengambilan keputusan yang objektif.

-

Ketiga, manajemen diberikan sistem insentif yang kurang menarik sehingga kinerjanya terbatas.

Penelitian Lopez de Silanez (1997) mengindikasikan bahwa perubahan dalam jajaran manajemen tingkat atas sebagai pengelola BUMN pasca privatisasi menunjukan hasil positif dalam hal perbaikan kinerja.

Secara tidak langsung hal ini menunjukan bahwa new share values (budaya organisasi baru) yang dibawa kedalam organisasi mampu meningkatkan kinerja. Hal ini sejalan dengan teori yang dikembangkan Peter dan Waterman (1987) dalam bukunya In search of Excellent bahwa salah satu aspek penting keberhasilan perusahaan adalah adanya budaya perusahaan yang kuat.

Sebagai komparasi bagaimana privatisasi BUMN mampu menumbuhkan praktek GCG dan memperkenalkan budaya baru yang lebih progresif dapat disampaikan pengalaman negara jiran Malaysia. Studi tentang privatisasi di Malaysia oleh Jomo K.S dan Tan Woo Syn (2003) menunjukan bahwa privatisasi memberikan hasil positif dan negatif terkait dengan pola ekonomi yang dikembangkan pemerintah. Kebijakan NEP yang dikembangkan sejak 1970 telah membuat bumiputra semakin memiliki akses dan ownership ekonomi namun disisi lain juga menimbulkan praktek KKN, yang kemudian menumbuhkan ekonomi semu (Ersatz capitalism).

Dominasi UMNO selama puluhan tahun ,mirip dengan dominasi Golkar pada era orde baru, telah menimbulkan “patron Ali-Baba “ dan menguntungkan kelompok tertentu. Namun kemudian pemerintah Malaysia membuat keputusan cukup strategis dalam mempersiapkan BUMN memasuki persaingan global. Salah satunya adalah dengan membentuk superholding Khazanah Bhd sebagai holding company yang membawahi seluruh BUMN yang bersifat profit oriented.

Sebagian besar kelompok bisnis yang bergabung dalam Khazanah telah go publik.Per Desember 2006 total nilai pasar (market capitalization) Khazanah adalah 54% dari Kuala Lumpur Composite Index . Peraturan di KLSE sangat ketat dalam hal kepatuhan (compliance) terhadap prinsip GCG dan hal tersebut mampu memicu kinerja BUMN yang bergabung dalam Khazanah berprestasi baik.

Di jajaran top eksekutif dimungkinkan untuk merekrut manajer profesional dari eksekutif mancanegara yang memungkinkan tumbuhnya budaya baru. Hasilnya saat ini Khazanah telah mampu memtransformasikan dirinya sebagai global player dengan melakukan investasi di banyak negara, termasuk di Indonesia dengan akuisisi perusahaan seperti Lippo Bank dan perusahaan telekomunikasi PT Excelcomindo

Sumber : LEMBAGA MANAGEMENT, Fakultas Ekonomi Universitas Indonesia