Pada dasarnya, transaksi yang terjadi di perusahaan hanya ada dua, yaitu transaksi pemerolehan dana dan transaksi penggunaan dana. Berarti dalam perusahaan, yang perlu diperhatikan adalah dana kita berasal dari mana? Dan dana kita digunakan untuk apa saja?

Berdasarkan dua jenis transaksi tersebut, perhatikan contoh transaksi yang sering terjadi di perusahaan sebagai berikut:

- Transaksi setoran modal dari pemilik ke perusahaan.

- Transaksi pembelian.

- Transaksi penjualan.

- Transaksi pinjaman dari pihak luar.

- Transaksi pembayaran biaya.

- Transaksi pengembalian ekuitas kepada pemilik.

- Transaksi barter.

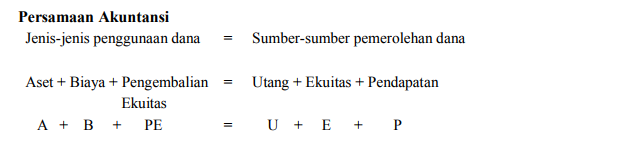

Transaksi dalam akuntansi selalu mendasarkan pada persamaan akuntansi. Selain itu, akuntansi juga mendasarkan diri pada prinsip kesatuan usaha, yaitu suatu usaha/ perusahaan terpisah dengan pemiliknya sehingga ketika perusahaan bertansaksi dengan pemilik (baik dana mengalir dari pemilik ke perusahaan berupa modal atau perusahaan ke pemilik berupa prive/dividen) juga harus dicatat.

Transaksi yang terjadi dalam perusahaan akan mengakibatkan perubahan minimal 2 (dua) akun, baik pada satu elemen saja atau pada elemen yang berbeda. Perubahan ini tidak akan mengubah keseimbangan persamaan akuntansi.

CONTOH

Tanggal 2 Januari 2011 Ibu Sari selaku pemilik usaha menyerahkan uang tunai senilai Rp1.000.000 dan peralatan berupa komputer senilai Rp5.000.000 ke perusahaan sebagai modal awal.

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Perusahaan mendapatkan uang tunai dan komputer, serta modal pemilik di perusahaan bertambah.

b. Pihak yang terlibat adalah perusahaan dan pemilik.

c. Elemen yang berubah adalah aset (kas dan peralatan) bertambah Rp1.000.000 dan Rp5.000.000, serta ekuitas (modal Ibu Sari) bertambah Rp6.000.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

Tanggal 2 Februari 2011 perusahaan membeli motor senilai Rp6.000.000 secara kredit (utang).

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Perusahaan mendapatkan motor (kendaraan) dan utang perusahaan bertambah.

b. Pihak yang terlibat adalah perusahaan dan kreditor.

c. Elemen yang berubah adalah aset (kendaraan) bertambah Rp6.000.000 dan utang

(utang usaha) bertambah Rp6.000.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

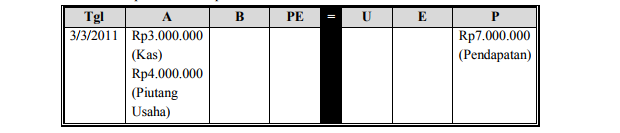

Tanggal 3 Maret 2011 perusahaan memperoleh pendapatan senilai Rp7.000.000 karena telah memberikan jasa kepada pelanggan. Sebesar Rp3.000.000 diterima tunai, sisanya akan diterima kemudian.

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Perusahaan mendapatkan kas (menerima uang tunai), piutang usaha (pendapatan belum diterima pembayarannya), dan pendapatan perusahaan bertambah.

b. Pihak yang terlibat adalah perusahaan dan pelanggan.

c. Elemen yang berubah adalah aset (kas dan piutang usaha) bertambah Rp3.000.000 dan Rp4.000.000, serta pendapatan (pendapatan jasa) bertambah Rp7.000.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

Tanggal 4 April 2011 perusahaan memperoleh pinjaman dari bank (uang tunai) senilai Rp5.500.000.

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Perusahaan mendapatkan kas (menerima uang tunai), dan utang perusahaan bertambah.

b. Pihak yang terlibat adalah perusahaan dan bank.

c. Elemen yang berubah adalah aset (kas) bertambah Rp5.500.000 dan utang (utang bank) bertambah Rp5.500.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

Tanggal 5 Mei 2011 perusahaan membayar gaji karyawan (perusahaan telah menggunakan jasa karyawan sehingga harus membayar gaji karyawan) senilai Rp3.000.000.

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Perusahaan membayar gaji dengan uang tunai sehingga biaya gaji bertambah dan

kas perusahaan berkurang.

b. Pihak yang terlibat adalah perusahaan dan karyawan.

c. Elemen yang berubah adalah biaya (biaya gaji) bertambah Rp3.000.000 dan aset

(kas) berkurang Rp3.000.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

Tanggal 6 Juni 2011 pemilik mengambil uang perusahaan untuk kepentingan pribadi (prive pemilik) senilai Rp500.000. Uang tersebut tidak dikembalikan lagi ke perusahaan.

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Uang (kas) perusahaan berkurang, prive pemilik bertambah.

b. Pihak yang terlibat adalah perusahaan dan pemilik.

c. Elemen yang berubah adalah pengembalian ekuitas (prive pemilik) bertambah

Rp500.000 dan aset (kas) berkurang Rp500.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

Tanggal 7 Juli 2011 perusahaan membayar biaya servis AC dengan gratis pemasangan iklan “servis AC”. Biaya servis tersebut senilai Rp100.000.

Pertanyaan:

a. Apa yang berubah dalam perusahaan?

b. Pihak mana saja yang terlibat?

c. Elemen (akun) apa yang berubah dan bagaimana sifat perubahannya?

Jawaban:

a. Biaya servis di perusahaan bertambah, pendapatan iklan bertambah.

b. Pihak yang terlibat adalah perusahaan dan tukang servis.

c. Elemen yang berubah adalah biaya (biaya servis) bertambah Rp100.000 dan aset

(kas) berkurang Rp500.000.

Perhatikan aplikasi dalam persamaan akuntansi berikut:

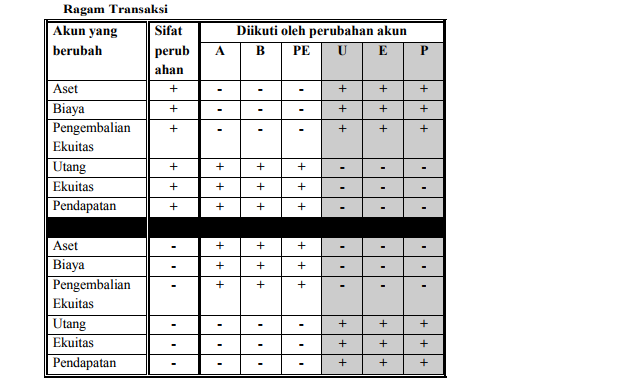

Selain contoh-contoh transaksi yang sudah dijelaskan, masih terdapat banyak ragam transaksi yang ada dalam perusahaan. Transaksi pada masing-masing jenis usaha berbeda-beda. Sepanjang tidak mengubah keseimbangan persamaan akuntansi, transaksi apapun dimungkinkan ada atau terjadi dalam perusahaan.

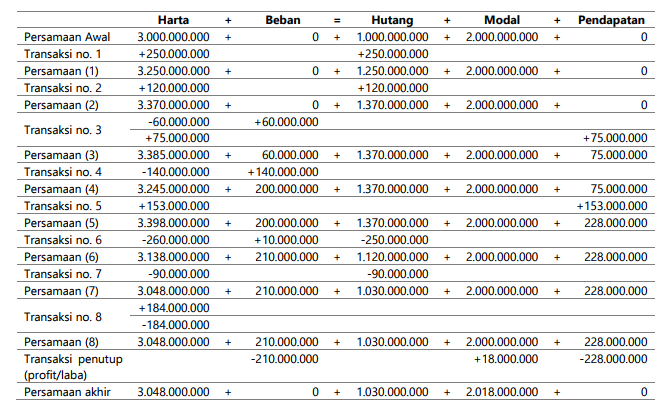

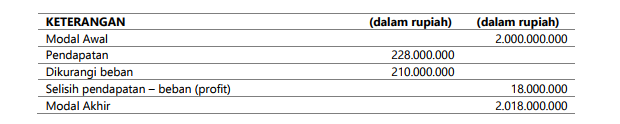

Sebagai ilustrasi perhatikan tabel berikut ini:

Sumber : Endra murti sagoro, Analisis transaksi dan pencatatan akuntansi umkm