Menurut Riyanto dalam bukunya yang berjudul “Dasar-dasar Pembelanjaan Perusahaan” (2015), sumber-sumber modal terbagi menjadi 2, yaitu menurut asalnya dan menurut cara terjadinya.

A. Sumber-sumber Penawaran Modal Menurut Asalnya

Sumber penawaran modal ditinjau dari “asalnya” pada dasarnya dapat dibedakan dalam “sumber intern” (internal sources) dan “sumber ekstern” (external sources).

1) Sumber Intern (Internal Sources)

Modal yang berasal dari sumber intern adalah modal atau dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan. Metode pembelanjaan dengan menggunakan dana atau modal yang dibentuk atau dihasilkan sendiri di dalam perusahaan, yang berarti suatu pembelanjaan dengan “kekuatan sendiri” disebut “pembelanjaan dari dalam perusahaan” atau “internal financing” dalam artian yang luas.

Sumber intern atau sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan adalah “keuntungan yang ditahan” (retained net profit) dan penyusutan (depreciations).

Sebenarnya ditinjau dari penggunaan atau bekerjanya kedua dana tersebut di dalam perusahaan tidak ada bedanya, dan dalam hubungan ini Joel Dean dalam bukunya yang berjudul “Capital Budgeting” (1956) menyatakan

“No distinction between these two should be made in the aportionment of internal investment”.

-

Laba ditahan

Besarnya laba yang dimasukkan dalam cadangan atau laba ditahan, selain tergantung kepada besarnya laba yang diperoleh selama periode tertentu, juga tergantung kepada “dividend policy” dan “plowing-back policy” yang dijalankan oleh perusahaan yang bersangkutan.

Meskipun laba yang diperoleh selama periode tertentu besar, tetapi oleh karena perusahaan mengambil kebijakan bahwa sebagian besar dari laba tersebut dibagikan, sebagai dividen, maka bagian laba yang dijadikan cadangan adalah kecil, yang ini berarti bahwa sumber intern yang berasal dari cadangan adalah kecil jumlahnya.

Pada umumnya pelaksanaan “plow-back policy” atau kebijakan penanaman kembali dalam perusahaan didasarkan pada pedoman-pedoman sebagai berikut:

- “Plow-back” hendaknya dijalankan selama keuntungan dapat diinvestasikan kembali dengan “rate of return” yang lebih tinggi daripada “cost of capital”-nya.

- “Plow-back” hendaknya dapat menstabilisir dividen.

- “Plow-back” hendaknya merupakan persiapan untuk menghadapi keadaan darurat atau untuk ekspansi.

Blom mengemukakan 3 buah alasan utama untuk menahan laba yaitu:

- Alasan untuk stabilisasi.

- Alasan untuk investasi.

- Alasan untuk memperbaiki struktur finansial. Berdasarkan itu maka perlulah diadakan:

- Cadangan untuk stabilisasi.

- Cadangan untuk ekspansi.

- Cadangan untuk memperbaiki struktur finansial.

Polak mengemukakan alasan untuk membuat cadangan sebagai berikut:

- Menjaga agar modal yang ditetapkan jangan “tersinggung”.

- Untuk melunasi utang.

- Untuk memenuhi kebutuhan modal badan usaha yang makin meningkat karena hasrat perluasan.

Makin besar cadangan yang disediakan berarti makin besar sumber intern dari dana yang ada dalam perusahaan yang bersangkutan.

-

Depresiasi

“Sumber intern” selain berasal dari laba/cadangan juga berasal dari depresiasi. Biasanya depresiasi setiap tahunnya adalah tergantung kepada metode depresiasi yang digunakan oleh perusahaan yang bersangkutan. Sementara sebelum depresiasi tersebut digunakan untuk mengganti aktiva tetap yang akan diganti, dapat digunakan untuk membelanjai perusahaan meskipun waktunya terbatas sampai saat penggantian tersebut. Selama waktu itu depresiasi merupakan sumber penawaran modal di dalam perusahaan itu sendiri.

Makin besar jumlah depresiasi berarti makin besar “sumber intern” dari dana yang dihasilkan di dalam perusahaan yang bersangkutan.

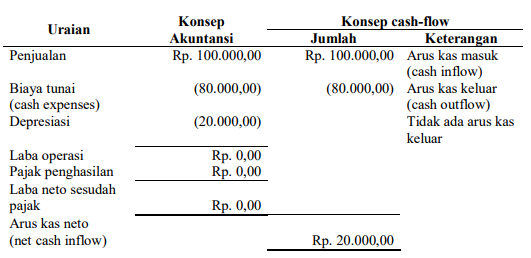

Untuk dapat memberikan gambaran yang lebih jelas mengenai depresiasi atau penyusutan sebagai sumber dana, dapatlah diberikan contoh di bawah ini dengan asumsi bahwa segala transaksi finansial didasarkan atas “cash basis”.

-

Dalam keadaan perusahaan tidak mendapatkan keuntungan

Dari contoh tersebut tampak bahwa perusahaan itu meskipun tidak mendapatkan keuntungan, tetapi tetap mempunyai arus kas neto sebesar Rp. 20.000,00 yang berasal dari depresiasi.

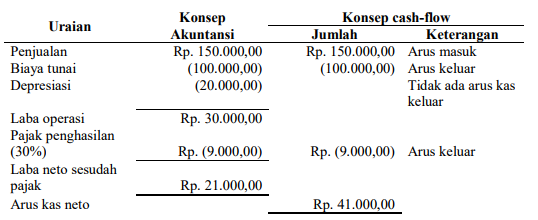

Bagaimana halnya kalau perusahaan mendapatkan keuntungan? Arus kas neto-nya dapat dilihat dari contoh di bawah ini.

-

Dalam keadaan perusahaan mendapatkan keuntungan

Dari contoh tersebut tampak bahwa meskipun perusahaan mendapatkan keuntungan neto sebesar Rp. 21.000,00 namun arus kas neto yang tersedia di dalam perusahaan sebesar Rp. 41.000,00. Jumlah dana sebesar Rp. 41.000,00 itu berasal dari keuntungan neto sebesar Rp. 21.000,00 dan berasal dari depresiasi sebesar Rp. 20.000,00. Penambahan laba neto sebesar Rp. 21.000,00 menambah modal usaha semula, sehingga laba di sini merupakan sumber dana baru (dengan asumsi tidak ada yang dibayarkan sebagai cash dividend). Penambahan depresiasi sebesar Rp. 20.000,00 juga merupakan sumber dana, meskipun tambahan dana tersebut tidak mengakibatkan bertambahnya aktiva total maupun bertambahnya modal.

Dalam hubungannya dengan masalah penyusutan/depresiasi sebagai sumber dana, R.W. Johnson menyatakan bahwa berbedanya jumlah depresiasi tidak mengakibatkan tambahan jumlah dana yang dihasilkan dari operasi perusahaan, sehingga dalam artian tersebut depresiasi tidak dapat dikatakan sebagai sumber dana.

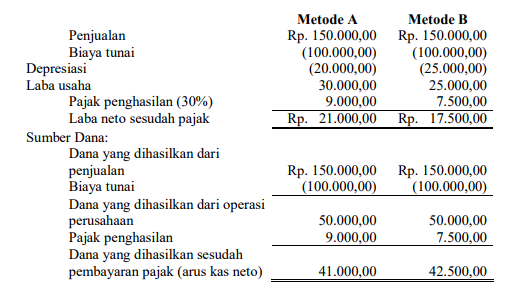

Tetapi berbedanya jumlah depresiasi memang mengakibatkan tambahan jumlah dana sesudah pembayaran pajak, yang disebabkan karena adanya “tax shield”. Makin besar jumlah penyusutan akan memperkecil jumlah pajak penghasilan yang berarti memperkecil arus kas keluar.

Apabila depresiasi dalam contoh kedua, misalnya sebesar Rp. 25.000,00 yang disebabkan karena penggunaan metode depresiasi yang berbeda, apakah makin besarnya depresiasi dari Rp. 20.000,00 menjadi Rp. 25.000,00 akan memperbesar jumlah dana yang berasal dari operasi perusahaan? Jawabannya jelas “tidak”. Yang menjadi lebih besar adalah jumlah dana sesudah pembayaran pajak atau “net cash inflow after tax”. Baik dengan depresiasi sebesar Rp. 20.000,00 ataupun Rp. 25.000,00, jumlah dana yang dihasilkan dari operasi perusahaan adalah tetap sama yaitu sebesar Rp. 50.000,00 yang ini berasal dari penjualan sebesar Rp. 150.000,00 dikurangi dengan biaya tunai sebesar Rp. 100.000,00. Tetapi jumlah dana yang tersedia sesudah pajak akan berbeda antara kedua metode depresiasi tersebut, sehingga tampak dari perhitungan di bawah ini.

2) Sumber Ekstern (External Sources)

“Sumber ekstern” adalah sumber yang berasal dari luar perusahaan, dan sebagaimana diuraikan di muka, bahwa metode pembelanjaan di mana usaha pemenuhan kebutuhan modalnya diambilkan dari sumber-sumber modal yang berada di luar perusahaan dinamakan “pembelanjaan dari luar perusahaan (external financing)”.

Dana yang berasal dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan. Modal yang berasal dari para kreditur merupakan utang bagi perusahaan yang bersangkutan dan modal yang berasal dari para kreditur tersebut ialah apa yang disebut “modal asing”. Metode pembelanjaan dengan menggunakan modal asing disebut “pembelanjaan asing” atau “pembelanjaan dengan utang (debt financing)”.

Dana yang berasal dari pemilik, peserta atau pengambil bagian di dalam perusahaan merupakan dana yang akan tetap ditanamkan dalam perusahaan yang bersangkutan, dan dana ini dalam perusahaan tersebut akan menjadi “modal sendiri”. Metode pembelanjaan dengan menggunakan dana yang berasal dari pemilik atau calon pemilik tersebut disebut “pembelanjaan sendiri (equity financing)”. Dengan demikian maka pada dasarnya dana yang berasal dari sumber eksternal adalah terdiri dari “modal asing” dan “modal sendiri”.

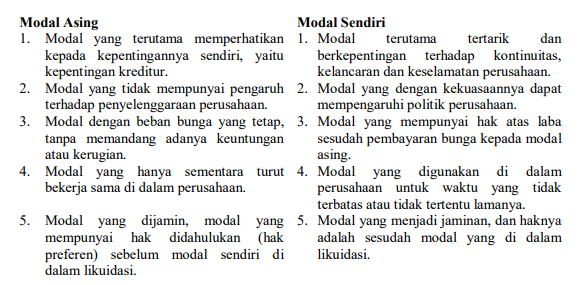

Dalam hubungannya dengan modal asing dan modal sendiri, Curt Sandiq dalam bukunya yang berjudul “Finanzierung nit Fremd-kapital” mengemukakan perbedaan antara kedua bentuk modal tersebut, antara lain sebagai berikut:

B. Sumber-sumber Penawaran Modal Menurut Cara Terjadinya

Sumber penawaran modal selain ditinjau dari “asalnya” dapat pula ditinjau menurut “cara terjadinya”. Menurut Riyanto (2015) ditinjau dari cara terjadinya, sumber penawaran modal dapatlah disebutkan sebagai berikut:

1) Tabungan

Dimaksud dengan pengertian “menabung” menurut ilmu Ekonomi ialah tidak mengkonsumir pendapatan atau sebagian dari pendapatannya. Dengan demikian maka tabungan ialah pendapatan yang tidak dikonsumir. Tabungan dapat digunakan untuk keperluan konsumsi dan dapat pula dipergunakan untuk investasi. Tabungan yang digunakan untuk kepentingan konsumsi tidak memperbesar dana modal, sedangkan tabungan yang digunakan untuk investasi memperbesar dana modal.

Investasi dapat dilakukan oleh penabung sendiri atau dapat dilakukan oleh pihak lain di mana dalam hal yang terakhir ini penabung baik secara langsung ataupun tidak menyerahkan tabungannya kepada pihak lain, yang membutuhkannya. Setiap subyek ekonomi dapat mengadakan tabungan, misalnya perseorangan atau perusahaan.

Setiap orang dapat menggunakan pendapatannya menurut kehendaknya sendiri, tetapi diapun dapat bertindak untuk tidak menggunakan pendapatannya sebagian atau seluruhnya. Apabila seseorang mengadakan tabungan hanya sementara sifatnya, misalnya mengadakan tabungan musim panen untuk digunakan di musim “paceklik” maka tabungan semacam ini tidak menambah banyaknya alat-alat produksi yang ada dalam masyarakat, dan oleh karenanya bersiat “statis”. Tabungan sementara di sini jangka waktunya adalah pendek dan oleh karenanya disebut juga “tabungan sementara jangka pendek”.

Sebaliknya apabila seseorang mengadakan tabungan untuk hari tua misalnya, maka meskipun di sini sifatnya sementara, tetapi jangka waktunya adalah relatif panjang. Oleh karena jangka waktunya adalah relatif panjang maka tabungan tersebut sementara belum digunakan dapat diinvestasikan sehingga hal ini akan menambah banyaknya alat-alat produksi yang ada dalam masyarakat dan oleh karenanya bersifat “dinamis”. Oleh karena tabungan ini jangka waktunya adalah relatif panjang maka sering disebut “tabungan sementara jangka panjang”.

Adapun tabungan yang memang digunakan untuk investasi merupakan tabungan yang sifatnya tidak sementara, melainkan sifatnya “permanen”. Dengan demikian maka dapat dikatakan bahwa “tabungan permanen” adalah tabungan yang harus digunakan untuk keperluan investasi, sehingga dengan demikian akan memperbesar jumlah alat-alat produksi di dalam masyarakat dan oleh karenanya bersifat “dinamis”. Dengan demikian maka “tabungan permanen” dan “tabungan sementara jangka panjang” mempunyai efek yang sama terhadap besarnya dana modal yang ada dalam masyarakat. Dengan demikian jelaslah bahwa tidak setiap tabungan merupakan sumber penawaran modal.

Suatu perusahaan dikatakan mengadakan tabungan apabila perusahaan tersebut menyisihkan sebagian dari keuntungan yang diperolehnya untuk pembentukan cadangan yang bertujuan antara lain untuk memperkuat basis finansial atau untuk membelanjai ekspansi di kemudian hari. Memperkuat basis finansial misalnya dengan mengadakan investasi dalam “earning assets”. Untuk menghadapi perluasan perusahaan di kemudian hari perlu dibentuk cadangan. Dengan demikian maka tabungan ini merupakan “sumber intern” bagi perusahaan yang bersangkutan.

Cadangan yang dibentuk dari laba inipun selain digunakan sendiri oleh perusahaan yang bersangkutan dapat pula diinvestasikan di luar perusahaan, sehingga ini merupakan salah satu sumber penawaran modal bagi pihak yang membutuhkan modal.

2) Penciptaan atau Kreasi Uang/Kredit oleh Bank

Sebagai sumber kedua dari penawaran modal adalah penciptaan atau kreasi uang atau kredit oleh bank. Yang dapat menciptakan uang itu tidak hanya bank sirkulasi tetapi juga bank-bank dagang dengan menciptakan uang giral.

3) Intensifikasi Penggunaan Uang

Sebagai sumber ketiga dari penawaran modal adalah intensifikasi dari penggunaan uang. Cara ini dapat dilakukan oleh Bank dengan meminjamkan kembali uang-uang yang dipercayakan atau disimpan oleh masyarakat di Bank. Perusahaan-perusahaan produksi pun dapat mengintensifkan penggunaan uang yang sementara menganggur misalnya dengan meminjamkan kepada perusahaan-perusahaan lain yang membutuhkan atau untuk digunakan sendiri di dalam perusahaan untuk memperluas usaha-usahanya.