Biaya persediaan merupakan biaya-biaya yang timbul karena perusahaan menyimpan persediaan atau inventory.

Biaya-biaya apa saja yang ada dalam Biaya Persediaan ?

Biaya persediaan merupakan biaya-biaya yang timbul karena perusahaan menyimpan persediaan atau inventory.

Biaya-biaya apa saja yang ada dalam Biaya Persediaan ?

Penilaian persediaan membutuhkan penilaian yang cermat dan sewajarnya untuk dimasukkan sebagai harga pokok dan mana saja yang dibebankan pada tahun berjalan.

PSAK No 14 Tahun 2009 mengatur bahwa “persediaan harus diukur berdasarkan biaya atau nilai realisasi neto, mana yang lebih rendah”.

Dengan demikian, dalam menentukan persediaan, baik “biaya” maupun “nilai realisasi neto” harus ditentukan terlebih dahulu. Setelah dibuat perbandingan,nilai terendah dari keduanya digunakan sebagai nilai persediaan.

Biaya persediaan ditentukan melalui dua proses:

Menentukan biaya pembelian/pembuatan barang (biaya persediaan atau inventoriable cost); dan

Mengalokasikan jumlah nilai persediaan awal dan biaya pembelian/pembuatan barang ke biaya persediaan akhir dan harga pokok penjualan, dengan mengunakan rumus biaya.

Biaya persediaan meliputi semua biaya pembelian, biaya pembelian meliputi harga pembelian, bea masuk dan pajak lainnya kecuali yang dapat ditagih kembali kepada kantor pajak.

Biaya konversi, meliputi biaya yang secara langsung terkait dengan unit yang diproduksi dan biaya overhead produksi tetap dan variabel yang dialokasikan yang sistematis.

Biaya lain yang timbul hingga persediaan berada dalam kondisi dan tempat yang siap dijual atau dipakai (present location and condition), meliputi jumlah pemborosan yang tidak normal, biaya penyimpanan kecuali biaya tersebut diperlukan dalam proses produksi sebelum tahap produksi berikutnya, biaya administrasi dan umum, biaya penjualan.

Setiap perusahaan mempunyai perbedaan dalam menilai biaya persediaan yang harus dimasukkan kedalam sistem akuntansi mereka. Berikut perbedaan biaya persediaan antara Perusahaan dagang dengan Perusahaan Manufaktur.

Perusahaan dagang

Untuk perusahaan dagang, biaya persediaan hanya mencakup biaya pembelian.

Istilah “biaya pembelian” didefinisikan dalam PSAK No 14 Tahun 2009

“meliputi harga pembelian, bea impor, dan pajak lainnya (selain dari pajak yang kemudian dapat dipulihkan kembali dari dinas pajak), biaya transportasi, biaya penanganan, dan biaya lainnya yang dapat didistribusikan secara langsung pada pembelian dikurangi diskonto, rabat, dan subsidi”.

Perusahaan manufaktur

Untuk perusahaan manufaktur, biaya persediaan tidak hanya mencakup biaya pembelian, tetapi juga “biaya konversi”. Biaya konversi pada umumnya mencakup biaya-biaya yang berhubungan langsung dengan unit yang diproduksi, seperti bahan baku langsung dan tenaga kerja langsung serta biaya overhead produksi tetap dan variabel yang dialokasikan secara sistematis.

Di dalam pengadaan dan penentuan besarnya persediaan, biasanya para pembuat keputusan akan mempertimbangkan setiap biaya yang timbul terhadap aktifitas tersebut. Biaya - biaya persediaan dapat digolongkan menjadi (Chase, Jacobs and Aquilano, 2006):

1. Biaya Penyimpanan (Holding or carrying cost).

Adalah biaya-biaya yang timbul sebagai akibat adanya sejumlah persediaan didalam perusahaan. Jenis biaya ini bervariasi secara langsung terhadap jumlah persediaan.

Yang termasuk kedalam jenis persediaan ini adalah:

Biaya modal, yaitu biaya yang disebabkan penanaman modal atau sering juga disebut ”Opportunity cost of Capital ”, karena merupakan pendapatan yang hilang karena penanaman modal dalam bentuk persediaan.

Biaya penyimpanan itu sendiri, termasuk pemanas atau pendingin dan penerangan.

Biaya asuransi persediaan.

Biaya keusangan.

Biaya perhitungan fisik persediaan (Stock opname).

Biaya karena kehilangan dan kerusakan dan sebagainya.

2. Biaya Penyiapan (Set up Cost).

Adalah biaya yang timbul apabila bahan-bahan tidak dibeli melainkan dibuat sendiri, sehingga perusahaan harus menanggung biaya-biaya sebaga berikut:

3. Biaya Pemesanan (Ordering Cost).

Adalah biaya yang timbul setiap kali perusahaan melakukan pemesanan pembelian bahan, Contoh biaya yang termasuk dalam kategori ini antara lain biaya pemrosesan pesanan dan ekspedisi, upah pegawai, biaya telepon, biaya pengiriman faksimili, biaya surat - menyurat, biaya pengiriman ke gudang dan sebagainya.

4. Biaya kehabisan dan kekurangan (Shortage Cost).

Adalah biaya yang timbul apabila perusahaan mengalami kekurangan atau kehabisan bahan, sehingga harus menanggung biaya – biaya tertentu. Jenis biaya ini paling sulit diperhitungkan, dikarenakan beberapa biaya tidak mudah untuk diukur, seperti:

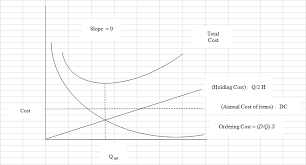

Meskipun telah diketahui ada 4 jenis persediaan seperti yang telah disebutkan diatas, tapi biasanya dalam praktek, perusahaan hanya memperhitungkan 2 jenis biaya, yaitu biaya penyimpanan dan biaya pemesanan.

Argumentasi yang bisa dikemukakan adalah biaya-biaya tersebut paling terlihat dan mudah dihitung. Hubungan antara jumlah kedua jenis biaya tersebut dengan jumlah persediaan dapat dinyatakan dalam grafik dibawah ini:

Biaya-biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun tidak langsung yang berhubungan dengan pembelian, persiapan, dan penempatan persediaan untuk dijual. Menurut Stice (2009), berikut biaya-biaya yang harus dimasukkan dalam persediaan :

Biaya Produk

Biaya produk (product costs) adalah biaya yang berhubungan langsung dengan transfer barang ke lokasi bisnis pembeli dan pengubahan barang tersebut ke kondisi yang siap untuk dijual. Beban seperti itu mencakup ongkos pengangkutan barang yang dibeli, biaya pembelian langsung lainnya, dan biaya tenaga kerja serta produksi lainnya yang dikeluarkan dalam memproses barang ketika dijual.

Biaya Periode

Biaya periode (period costs) adalah biaya yang tidak dianggap berhubungan langsung dengan akuisisi atau produksi barang dan, karenanya tidak dianggap sebagai bagian dari persediaan. Contoh biaya periode adalah beban penjualan (selling expenses) dan dalam kondisi yang biasa, dan beban umum serta administrasi (general and administrative expenses).

Biaya Manufaktur

Sebuah bisinis yang membuat barang menggunakan tiga akun persediaan yaitu bahan baku, barang dalam proses, dan barang jadi. Barang dalam proses dan barang jadi meliputi bahan, tenaga kerja langsung, dan biaya overhead manufaktur. Biaya overhead manufaktur meliputi bahan tidak langsung, tenaga kerja tidak langsung, dan pos-pos seperti penyusutan, pajak, asuransi, pemanas, dan listrik yang dibutuhkan dalam proses manufaktur.

Diskon sebagai pengurang biaya

Diskon yang berhubungan dengan pembelian diperlakukan sebagai pengutang biaya persediaan. Diskon dagang (trade discount) adalah perbedaan antara harga catalog dengan harga yang dikenakan kepada pembeli. Biaya didefinisikan sebagai harga dalam daftar dikurangi diskon dagang. Tidak ada pencatatan yang dibuat untuk diskon dagang dan pembelian harus dicatat pada harga bersih.

Diskon tunai (cash discount) adalah diskon yang diberikan untuk pembayaran faktur dalam periode waktu yang terbatas. Diskon tunai biasanya dinyatakan sebagai persentase tertentu yang akan diberikan jika faktur dibayar dalam rentang hari tertentu, dan pembayaran dengan jumlah penuh jika melewati waktu yang ditentukan.

Retur dan Potongan Pembelian

Penyesuaian terhadap biaya faktur juga dibuat ketika barang dagangan rusak atau memiliki kualitas yang lebih rendah daripada yang dipesan. Kadang-kadang barang dagangan secara fisik dikembalikan kepada pemasok.