Menurut Baridwan (2010) metode penilaian persediaan adalah sebagai berikut :

1. Identifikasi Khusus

Metode identifikasi khusus didasarkan pada anggapan bahwa arus barang harus sama dengan arus biaya. Untuk itu perlu dipisahkan tiap-tiap jenis barang berdasarkan harga pokoknya dan untuk masing-masing kelompok dibuatkan kartu persediaan sendiri, sehingga masing-masing harga pokok bisa diketahui. Harga pokok penjualan terdiri dari harga pokok barang-barang yang dijual dan sisanya merupakan persediaan akhir. Metode ini dapat digunakan dalam perusahaan-perusahaan yang menggunakan prosedur pencatatan persediaan dengan cara fisik maupun cara buku. Tetapi karena cara ini menimbulkan banyak pekerjaan tambahan maupun gudang yang luas maka jarang digunakan. Untuk mengatasi kesulitan metode identifikasi khusus dapat digunakan metode-metode yang pada dasarnya arus biaya dimana arus barang tidak harus sama dengan arus biayanya.

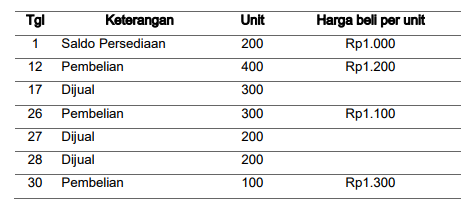

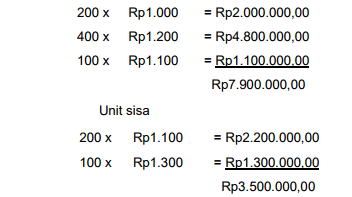

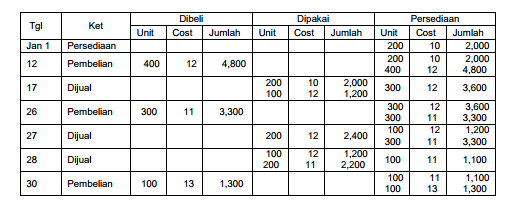

2. Metode FIFO (First In First Out)

Pada metode ini barang-barang yang pertama kali dibeli (diproduksi) dianggap pertama kali dijual atau dipakai. Barang-barang yang akan dijual atau dipakai diperhitungkan harga pokoknya berdasar harga pokok per satuan yang terjadi paling awal, dengan memperhatikan jumlah kuantitas barangnya. Sedangkan untuk barang-barang yang masih dalam persediaan dinilai berdasarkan harga pokok per satuan yang terjadi yang paling akhir, juga dengan memperhatikan jumlah kuantitas barangnya.

Salah satu tujuan dari FIFO adalah menyamai arus fisik barang. Jika arus fisik barang secara actual adalah yang pertama masuk, yang pertama keluar, maka metode FIFO tidak memungkinkan perusahaan memanipulasi laba karena perusahaan tidak bebas memilih item-item biaya tertentu untuk dimasukkan ke beban.

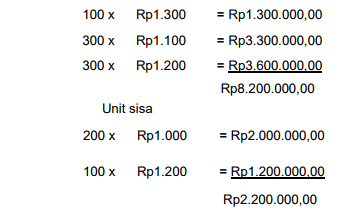

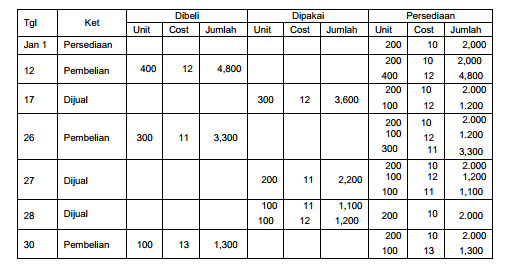

3. Metode LIFO (Last In First Out)

Metode ini merupakan kebalikan dari metode FIFO. Pada metode ini harga pokok per satuan dari barang-barang yang terakhir dibeli (diproduksi) justru dibebankan kepada barang-barang yang pertama kali dijual (dipakai). Dengan demikian hasil penjualan yang sekarang dipertemukan dengan harga pokok persatuan barang yang berlaku pada saat yang sama di dalam proses penentuan laba rudi periodiknya Sebaliknya terhadap barang-barang yang ada dalam persediaan akhir akan dinilai berdasarkan harga pokok per satuan yang terjadi pada awal periode. Pemakaian metode ini, seperti halnya pada metode FIFO menghendaki berlakunya harga pokok per satuan yang berbeda untuk berbagai jumlah barang yang ada dalam persediaan.

Dengan menggunakan LIFO, persediaan dilaporkan dengan biaya dari pembelian akhir. Jika LIFO telah digunakan untuk waktu yang lama, maka perbedaan antara nilai persediaan saat ini dengan biaya LIFO yang dilaporkan dapat menjadi semakin besar. Penggunaan metode biaya rata-rata pada umumnya memberikan nilai persediaan yang sama dengan nilai LIFO, karena nilai rata-rata sangat dipengaruhi oleh biaya yang sekarang. Identifikasi khusus bisa menghasilkan yang berbeda-beda, bergantung pada unit mana yang dipilih.

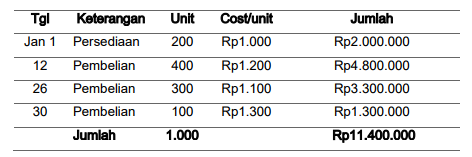

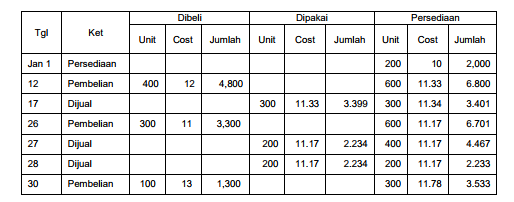

4. Metode Biaya Rata-Rata (Average Cost Method)

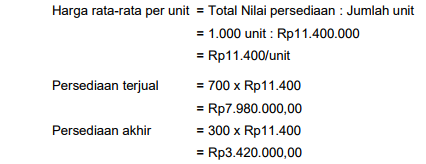

Pada metode ini barang-barang yang baik yang telah dijual kembali maupun yang masih ada dalam persediaan, dinilai atas dasar harga pokok rata-rata yang berlaku dalam periode akuntansi yang bersangkutan. Pemakaian metode harga pokok rata-rata tergantung pada sistem pencatatan terhadap persediaan. Dalam hal sistem pencatatan yang dipakai adalah sistem fisik, harga pokok rata-rata dihitung dari jumlah kuantitas dan harga pokok barang yang tersedia untuk dijual dalam tahun buku yang bersangkutan. Dengan demikian baik untuk barang-barang yang terjual maupun yang ada dalam persediaan diperlakukan harga pokok persatuan yang sama. Di dalam sistem perpectual, harga pokok rata-rata per satuan dihitung setiap kali terjadi pembelian barang dengan harga berbeda dari harga pokok rata-rata sebelumnya.

Dengan demikian untuk barang-barang yang terjual berlaku beberapa harga pokok per satuan yang berbeda-beda pada tiap-tiap kali transaksi penjualan. Sedangkan untuk barang-barang yang ada dalam persediaan akhir periode berlaku satu harga pokok rata-rata paling akhir yang besar kemungkinannya berbeda dari harga pokok rata-rata untuk barang-barang yang dijual.

5. Persediaan Besi /Minimum

Dalam metode ini dipakai anggapan bahwa perusahaan memerlukan suatu jumlah persediaan minimum (besi) untuk menjaga kontinuitas usahanya. Persediaan minimum (besi) ini dianggap sebagai suatu elemen yang harus selalu tetap, sehingga dinilai dengan harga pokok yang tetap. Harga pokok untuk persediaan minimum (besi) biasanya dari pengalaman yang lalu dimana harga pokok itu nilainya rendah.

6. Biaya Standar (Standard Costs)

Dalam perusahaan manufaktur yang memakai sistem biaya standar, persediaan barang dinilai dengan biaya standar, yaitu biaya-biaya yang seharusnya terjadi. Biaya standar ini ditentukan dimuka, yaitu sebelum proses produksi dimulai, untuk bahan baku, upah langsung dan biaya produksi tidak langsung. Apabila terdapat perbedaan antara biaya yang sesungguhnya terjadi dengan biaya standarnya, perbedaan-perbedaan itu dicatat sebaga selisih.

7. Harga Beli Terakhir

Dalam metode ini persediaan barang yang ada pada akhir periode dinilai dengan harga pokok pembelian terakhir tanpa mempertimbangkan apakah jumlah persediaan yang ada melebihi jumlah yang dibeli terakhir.

8. Metode Nilai Penjualan Relatif

Metode ini dipakai untuk mengalokasikan biaya bersama kepada masing-masing produk yang dihasilkan/dibeli. Masalah alokasi ini dapat timbul dalam usaha dagang maupun perusahaan manufaktur. Dalam perusahaan dagang apabila dibeli beberapa barang tersebut. Pembagian biaya bersama ini dilakukan berdasar nilai penjualan relatif dari masing-masing barang tersebut.

9. Metode Biaya Variabel

Dalam metode ini harga pokok produksi dari produk yang dihasilkan oleh perusahaan hanya dibebani dengan biaya produksi yang variabel yaitu bahan baku, upah langsung dan biaya produksi tidak langsung variabel. Biaya produksi tidak langsung yang tetap akan dibebankan sebagai biaya dalam periode yang bersangkutan dan tidak ditunda dalam persediaan.

10. Metode Laba Kotor

Menentukan jumlah persediaan dengan metode laba bruto, biasanya dilakukan dalam keadaan-keadaan sebagai berikut :

- Untuk menaksir jumlah persediaan barang yang diperlukan untuk menyusun laporan-laporan jangka pendek, dimana perhitungan fisik tidak mungkin dijalankan.

- Untuk menaksir jumlah persediaan barang yang rusak karena terbakar dan menentukan jumlah barang sebelum terjadinya kebakaran.

- Untuk mengecek jumlah persediaan yang dihitung dengan cara-cara lain, disebut test laba bruto.

- Untuk menyusun taksiran harga pokok penjualan, persediaan akhir dan laba bruto. Taksiran ini dihitung sesudah dibuat budget penjualan.

Dalam metode laba bruto, pertama kali harus ditentukan besarnya persentase laba bruto. Persentase ini bisa didasarkan pada penjualan atau harga pokok penjualan. Biasanya persentase laba bruto ditentukan dengan menggunakan data tahun-tahun lalu. Sesudah persentase laba bruto diketahui, kemudian dikalikan pada penjualan dan hasilnya dikurangkan pada penjualan sehingga dapat ditentukan jumlah harga pokok penjualan. Selisih antara harga pokok penjualan dengan barang-barang yang tersedia untuk dijual merupakan persediaan akhir.

11. Metode Harga Eceran (Retail Inventory Method)

Metode harga eceran biasanya digunakan dalam toko-toko yang menjual bermacam-macam barang secara eceran, termasuk toko serba ada. Dalam perusahaan-perusahaan seperti itu biasanya digunakan metode fisik untuk pencatatan persediaan karena metode buku akan menimbulkan banyak pekerjaan. Metode harga eceran ini memungkinkan dihitungnya jumlah persediaan akhir tanpa mengadakan perhitungan fisik. Metode harga eceran bisa digunakan untuk :

- Menaksir jumlah persediaan barang untuk penyusunan laporan keuangan jangka pendek.

- Mempercepat perhitungan fisik, karena jumlah yang dihitung itu dicantumkan dengan harga jualnya, maka untuk mengubahnya ke harga pokok ialah dengan mengalikannya dengan persentase harga pokok tanpa perlu memperhatikan masing-masing fakturnya.

- Mutasi barang dapat diawasi yaitu dengan membandingkan hasil perhitungan fisik yang dinilai dengan harga jual dengan hasil perhitungan dari metode harga eceran.

12. Harga Pokok atau Harga Pasar yang Lebih Rendah

Dalam metode ini persediaan akan dicantumkan dengan nilai yang lebih rendah antara harga pokok atau harga pasar. Agar dapat mencapai tujuan ini maka dalam menghitung persentase harga pokok tidak diperhitungkan penurunan harga dan potongan pegawai. Jumlah-jumlah yang mengurangi harga jual atau mengurangi persediaan seperti penurunan harga, potongan untuk pegawai, barang-barang rusak dan lain-lain akan diperlakukan menambah jumlah penjualan. Dasar harga pokok atau harga pasar yang lebih rendah dapat diterapkan dalam metode FIFO maupun rata-rata.