Salah satu fungsi Sistem akuntansi adalah untuk menentukan harga pokok produksi. Pembahasan metode harga pokok produksi akan diawali dengan uraian prosedur pencatatan biaya bahan baku, kemudian akan dilanjutkan dengan uraian pencatatan biaya tenaga kerja langsung, biaya overhead pabrik dan pencatatan harga pokok produk jadi yang ditransfer dari Bagian Produksi ke Bagian Gudang.

Untuk mempermudah pemahaman berikut disajikan contoh sebagai berikut :

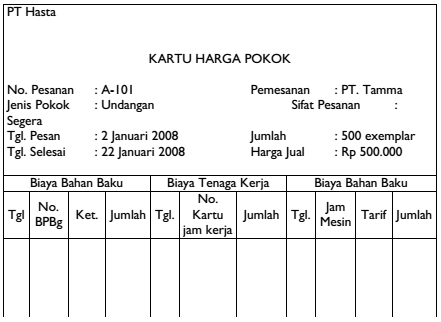

PT Hasta bergerak dalam bidang percetakan memberlakukan cara semua pesanan diproduksi berdasarkan spesifikasi dari pemesan, dan biaya produksi dikumpulkan menurut pesanan yang diterima.

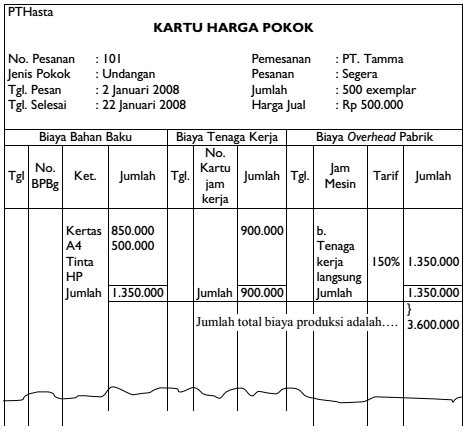

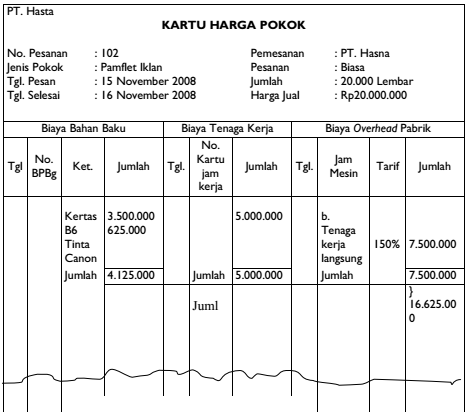

Gambar Kartu Harga Pokok

Pendekatan yang digunakan perusahaan dalam penentuan harga pokok produksi adalah full costing. Untuk dapat mencatat biaya produksi, tiap pesanan diberi nomor, dan setiap dokumen sumber dan dokumen pendukung diberi identitas nomor pesanan yang bersangkutan.

Dalam bulan November 2008, PT Hasta mendapat pesanan untuk mencetak undangan sebanyak 1.500 lembar dari PTTamma. Harga yang dibebankan kepada pemesan tersebut adalah Rp3.000 per lembar. Dalam bulan yang sama perusahaan juga menerima pesanan untuk mencetak pamflet iklan sebanyak 20.000 lembar dari PT Hasna dengan harga yang dibebankan kepada pemesan sebesar Rpl .000 per lembar. Pesanan dari PT Tamma diberi nomor 101 dan pesanan dari PT Hasna diberi nomor 102.

Selanjutnya ilustrasi aktivitas kegiatan produksi dan kegiatan lain untuk memenuhi pesanan tersebut adalah :

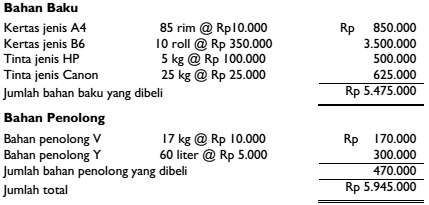

1. Pembelian bahan baku dan bahan penolong. Pada tanggal 3 November perusahaan membeli bahan baku dan bahan penolong berikut ini:

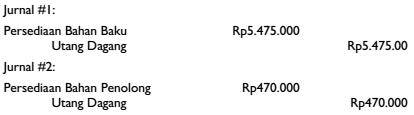

Bahan baku dan bahan penolong tersebut dibeli oleh Bagian Pembelian. Bahan tersebut kemudian disimpan dalam gudang menanti saatnya dipakai dalam proses produksi untuk memenuhi pesanan tersebut. Perusahaan menggunakan dua rekening kontrol untuk mencatat persediaan bahan: Persediaan Bahan Baku dan Persediaan Bahan Penolong. Pembelian bahan baku dan bahan penolong tersebut dijurnal sebagai berikut:

2. Pemakaian bahan baku dan penolong dalam produksi.

Untuk dapat mencatat bahan baku yang digunakan dalam tiap pesanan, perusahaan menggunakan dokumen yang disebut bukti permintaan dan pengeluaran barang gudang. Dokumen ini diisi oleh Bagian Produksi dan diserahkan kepada Bagian Gudang untuk meminta bahan yang diperlukan oleh

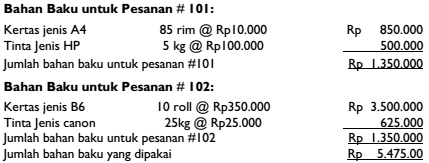

Bagian Produksi. Bagian Gudang akan mengisi jumlah bahan yang diserahkan kepada Bagian Produksi pada dokumen tersebut, dan kemudian dokumen ini dipakai sebagai dokumen sumber untuk dasar pencatatan pemakaian bahan. Untuk memproses pesanan #101 dan 102, bahan baku yang digunakan adalah sebagai berikut:

Pada saat memproses dua pesanan tersebut, perusahaan menggunakan bahan penolong sebagai berikut:

Pencatatan pemakaian bahan baku dalam metode harga pokok pesanan dilakukan dengan mendebit rekening Barang Dalam Proses dan mengkredit rekening Persediaan Bahan Baku atas dasar dokumen bukti permintaan dan pengeluaran barang gudang. Pendebitan rekening Barang Dalam Proses ini diikuti dengan pencatatan rincian bahan baku yang dipakai dalam kartu harga pokok pesanan yang bersangkutan.

Gambar Kartu Harga Pokok Pesanan 101

Gambar Kartu Harga Pokok Pesanan 102

Jurnal untuk mencatat pemakaian bahan baku tersebut di atas adalah sebagai berikut:

Karena dalam metode harga pokok pesanan harus dipisahkan antara biaya produksi langsung dari biaya produksi tidak langsung, maka bahan penolong yang merupakan unsur biaya produksi tidak langsung dicatat pemakaiannya dengan mendebit rekening kontrol Biaya Overhead Pabrik Sesungguhnya. Rekening Barang Dalam Proses hanya didebit untuk mencatat pembebanan biaya overhead pabrik berdasarkan tarif yang ditentukan di muka.

Jurnal pencatatan pemakaian bahan penolong adalah sebagai berikut:

3. Pencatatan biaya tenaga kerja

Dalam metode harga pokok pesanan harus dipisahkan antara upah tenaga kerja langsung dengan upah tenaga kerja tidak langsung. Upah tenaga kerja langsung dicatat dengan mendebit rekening Barang Dalam Proses, dan dicatat pula dalam kartu harga pokok pesanan yang bersangkutan. Upah tenaga kerja tidak langsung dicatat dengan mendebit rekening Biaya Overhead Pabrik Sesungguhnya.

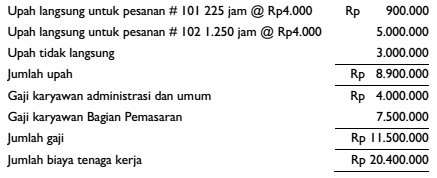

Dari contoh di atas, misalnya biaya tenaga kerja yang dikeluarkan oleh departemen produksi adalah sebagai berikut:

Kemudian akan dilakukan pencatatan biaya tenaga kerja dengan tahapan sebagai berikut :

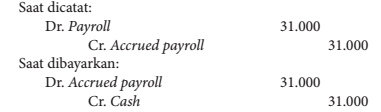

- Pencatatan biaya tenaga kerja yang terutang oleh perusahaan.

- Pencatatan distribusi biaya tenaga kerja.

- Pencatatan pembayaran gaji dan upah.

Berdasarkan data tersebut maka jumal untuk mencatat biaya tenaga kerja adalah sebagai berikut:

-

Pencatatan biaya tenaga kerja yang terutang oleh perusahaan.

Atas dasar daftar gaji dan upah yang dibuat, jumal untuk mencatat biaya tenaga kerja yang terutang oleh perusahaan adalah sebagai berikut:

-

Pencatatan distribusi biaya tenaga kerja.

Karena biaya tenaga kerja tersebut terdiri dari berbagai unsur biaya, maka perlu diadakan distribusi biaya tenaga kerja sebagai berikut:

-

Biaya tenaga kerja langsung dibebankan kepada pesanan yang bersangkutan dengan mendebit rekening Barang Dalam Proses dan mencatatnya dalam kartu harga pokok pesanan yang bersangkutan.

-

Biaya tenaga kerja tidak langsung merupakan unsur biaya produksi tidak langsung dan dicatat sebagai unsur biaya overhead pabrik serta didebitkan dalam rekening Biaya Overhead Pabrik Sesungguhnya.

-

Biaya tenaga kerja nonproduksi merupakan unsur biaya nonproduksi dan dibebankan ke dalam rekening kontrol Biaya Administrasi dan Umum atau Biaya Pemasaran.

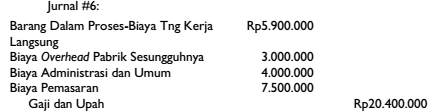

Jurnal distribusi biaya tenaga kerja atas dasar contoh di atas adalah sebagai berikut:

-

Pencatatan pembayaran gaji dan upah.

Pembayaran gaji dan upah yang terutang dicatat dengan jurnal berikut ini:

4. Pencatatan biaya overhead pabrik.

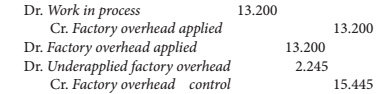

Pencatatan biaya overhead pabrik dibagi menjadi dua: pencatatan biaya overhead pabrik yang dibebankan kepada produk berdasarkan tarif yang ditentukan di muka dan pencatatan biaya overhead pabrik yang sesungguhnya terjadi. Di dalam metode harga pokok pesanan, produk dibebani biaya overhead pabrik dengan menggunakan tarif yang ditentukan di muka.

Tarif biaya overhead pabrik ini dihitung pada awal tahun anggaran, berdasarkan angka anggaran biaya overhead pabrik. Pembebanan produk dengan biaya overhead pabrik berdasarkan tarif ini dicatat dengan mendebit rekening Barang Dalam Proses dan mengkredit rekening Biaya Overhead Pabrik yang Dibebankan. Biaya overhead pabrik yang sesungguhnya terjadi dicatat dengan mendebit rekening kontrol Biaya Overhead pabrik

Sesungguhnya, Secara periodik (misalnya setiap akhir bulan), biaya overhead pabrik yang dibebankan kepada produk berdasarkan tarif dengan biaya overhead pabrik yang sesungguhnya terjadi dibandingkan, dan dihitung selisihnya. Pembandingan ini dilakukan dengan menutup rekening Biaya Overhead Pabrik yang Dibebankan ke dalam rekening Biaya Overhead Pabrik Sesungguhnya. Dari contoh di atas, misalnya biaya overhead pabrik dibebankan kepada produk atas dasar tarif sebesar 150% dari biaya tenaga kerja langsung,

Dengan demikian biaya overhead pabrik yang dibebankan kepada dap pesanan dihitung sebagai berikut:

Jurnal untuk mencatat pembebanan biaya overhead pabrik kepada pesanan tersebut adalah sebagai berikut:

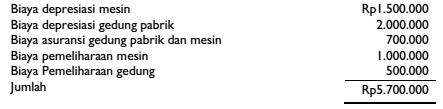

Biaya overhead pabrik yang sesungguhnya terjadi (selain biaya bahan penolong Rp300.000 dan biaya tenaga kerja tidak langsung sebesar Rp3.000.000 seperti tersebut dalam jurnal # 4 dan # 6):

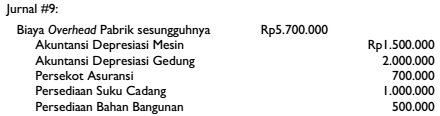

Jurnal untuk mencatat biaya overhead pabrik yang sesungguhnya terjadi tersebut adalah sebagai berikut:

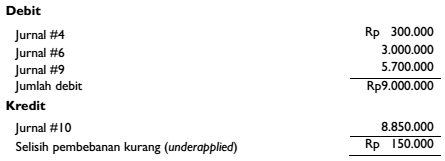

Untuk mengetahui apakah biaya overhead pabrik yang dibebankan berdasar tarif menyimpang dari biaya overhead pabrik yang sesungguhnya terjadi, saldo rekening Biaya Overhead Pabrik yang Dibebankan ditutup ke rekening Biaya Overhead Pabrik Sesungguhnya. Jurnal penutup tersebut adalah sebagai berikut:

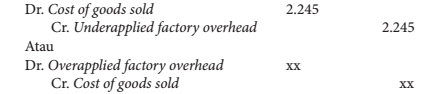

Selisih biaya overhead pabrik yang dibebankan kepada produk dengan biaya overhead Pabrik yang sesungguhnya terjadi dalam suatu periode akuntansi ditentukan dengan menghitung saldo rekening Biaya Overhead Pabrik Sesungguhnya. Setelah jurnal #10 dibukukan, saldo rekening Biaya Overhead Pabrik Sesungguhnya adalah sebagai berikut:

Selisih biaya overhead pabrik pada akhirnya dipindahkan ke rekening Selisih Biaya Overhead Pabrik. Jika terjadi selisih pembebanan kurang, maka dibuat jurnal:

5. Pencatatan harga pokok produk jadi.

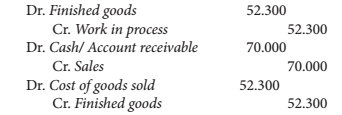

Pesanan yang telah selesai diproduksi ditransfer ke Bagian Gudang oleh Bagian Produksi. Harga pokok pesanan yang telah selesai diproduksi ini dapat dihitung dari informasi biaya yang dikumpulkan dalam kartu harga pokok pesanan yang bersangkutan. Misalnya dari contoh di atas pesanan # 101 telah selesai diproduksi, maka dari kartu harga pokoknya akan dapat dihitung biaya produksi yang telah dikeluarkan untuk pesanan yang bersangkutan. Harga pokok pesanan #101 dihitung sebagai berikut:

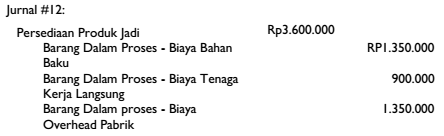

Jurnal untuk mencatat harga pokok produk jadi tersebut adalah sebagai berikut:

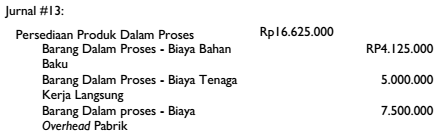

6. Pencatatan harga pokok produk dalam proses.

Pada akhir periode kemungkinan terdapat pesanan yang belum selesai diproduksi. Biaya yang telah dikeluarkan untuk pesanan tersebut dapat dilihat dalam kartu harga pokok pesanan yang bersangkutan. Kemudian dibuat jurnal untuk mencatat persediaan produk dalam proses dengan mendebit rekening Persediaan Produk Dalam Proses dan mengkredit rekening Barang Dalam Proses. Misalnya dari contoh di atas, pesanan #102 pada akhir periode akuntansi belum selesai dikerjakan. Harga pokok pesanan #102 dapat dihitung dengan menjumlah biaya-biaya produksi yang telah dikeluarkan sampai dengan akhir bulan November 2008 yang telah dicatat dalam kartu harga pokok pesanan. Jurnal untuk mencatat harga pokok pesanan yang belum selesai adalah sebagai berikut:

7. Pencatatan harga pokok produk yang dijual.

Harga pokok produk yang diserahkan kepada pemesan dicatat dalam rekening Harga Pokok Penjualan dan rekening Persediaan Produk Jadi. Dari contoh di atas, jurnal untuk mencatat harga pokok pesanan 101 yang diserahkan kepada pemesan adalah sebagai berikut:

8. Pencatatan pendapatan penjualan produk.

Pendapatan yang diperoleh dari penjualan produk kepada pemesan dicatat dengan mendebit rekening Piutang Dagang dan mengkredit rekening Hasil Penjualan. Pada awal contoh ini telah disebutkan bahwa pesanan 101 berupa pesanan 1500 lembar undangan dengan harga jual Rpl.500 per lembar atau harga total Rp 4.500.000. Jurnal yang dibuat untuk mencatat piutang kepada pemesan adalah sebagai berikut:

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.