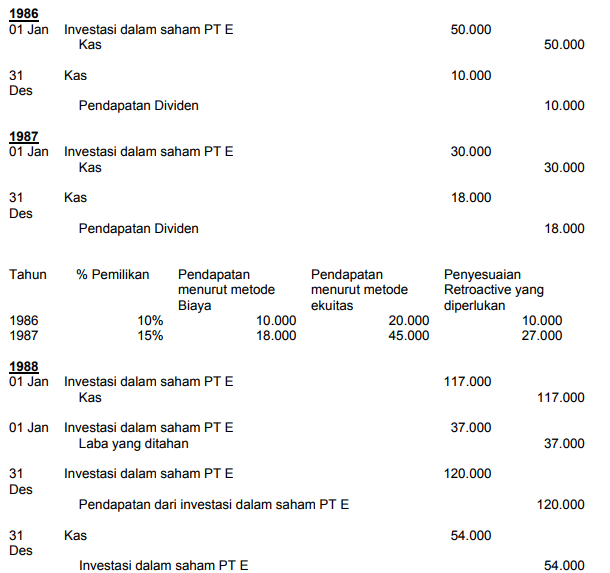

Jika terjadi perubahan dari metode ekuitas ke metode biaya, maka tidak diperlukan jurnal penyesuaian.

Pada saat perubahan, dilakukannya peralihan nilai buku terbawa investasi yang ditentukan atas dasar metode ekuitas untuk tahun sebelumnya menjadi dasar yang baru untuk menerapkan metode biaya.

Sejak tanggal peralihan itu, perkiraan investasi tidak akan disesuaikan lagi untuk bagian yang diperoleh dari laba investee, begitu juga penyusutan tambahan atau amortisasi yang menyangkut aktiva yang dinilai terlalu rendah atau yang tidak tercatat tidak akan disesuaikan lagi dan dividen yang diterima akan dikredit ke perkiraan pendapatan.

Maka pada saat metode ekuitas tidak tepat lagi diterapkan, maka metode biaya diterapkan sama seperti situasi dimana metode biaya di pakai.

Perubahan dari metode biaya ke metode Ekuitas

Dilakukan penyesuaian yang berlaku surut (retroactive adjusment) guna memperlihatkan income yang seharusnya telah dilaporkan seandainya digunakan equity method.

Penyesuaian ini akan mengubah dasar pembukuan nilai buku terbawa investasi, sebagai akibat diubahnya dasar pembukuan investasi ke metode ekuitas, seolah-olah metode ekuitas telah digunakan selama periode sebelumnya di mana investasi tersebut dimiliki.

Ayat jurnal pengimbang dibukukan ke laba di tahan.

Sejak tanggal peralihan itu, metode ekuitas diterapkan dengan cara yang biasa. Contoh

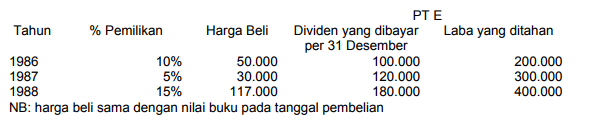

Misalkan MTI Corp. memiliki saham PT E selama masa tiga tahun 1986 - 1988. Informasi mengenai pembelian, dividen dan rugi laba untuk ketiga tahun itu adalah sebagai berikut (pembelian dilakukan setiap hari pertama setiap tahun) :