Alasan utama dari perusahaan melakukan invest pada debt or equity securities ke perusahaan lain adalah memperoleh hasil pengembalian dalam bentuk interest atau dividends.

Dalam kasus sekuritas hutang, perhitungan pengembalian sangat rumit karena perbedaan itu sering ada antara purchases price dan maturity value (nilai jatuh tempo) dari surat hutang (debt instrument).

Hasil premium atau discount mempengaruhi pencatatan jumlah interest revenue pada masing-masing periode berikutnya. Untuk equity securities, pencatatan pendapatan dari investment bergantung pada tingkat kepemiilkan pada investee.

I. Pengakuan Pendapatan bunga (Recognition of Interest Revenue)

Saat interest diterima, Cash di debet dan interest revenue di Credit. Saat debt securities di perolehan dengan harga lebih tinggi atau lebih rendah daripada maturity value, maka diperlukan amortisasi secara periodik atas premium atau accumulated atas discount yang bersamaan dengan penyesuaian interest revenue.

Premium atau discount timbul karena stated rate of interest dan market rate of interest pada tanggal perolehan debt security berbeda.

Jika stated rate of interest lebih tinggi dari market rate yang berlaku, maka investor akan membayar harga yang lebih tinggi untuk debt security dengan tujuan menerima pembayaran interest yang lebih tinggi.

Jika market rate of interest lebih tinggi dari stated rate of interest maka investor akan membayar lebih sedikit dari pada nilai nominal debt security, dan menghasilkan discount.

Contoh:

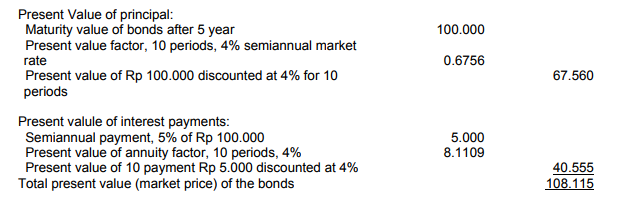

Diasumsikan pada 1 januari 1995, Sintek. Membeli bond, 10%, 5 tahun, dengan face value Rp 100.000 dan interest di bayar setengah tahunan 1 januari dan 1 juli.

Silmaril bermaksud dan mampu menyimpan Bond tersebut sampai jatuh tempo. Market rate of interest on Bond similar quality and maturity 8%.

Perhitungan market price of the bond adalah sebagai berikut:

II. Interest Revenue For Debt Securities Classified As Trading

(Pendapatan Bunga untuk Debt Securities yang diklasifikasikan sebagai Trading)

Silmaril akan membuat jurnal untuk mencatat purchases awal bonds yaitu:

Saat pembayaran interest diterima, the journal entry untuk mencatat penerimaannya adalah:

III. Interest Revenue For Debt Securities Classified As Held-To-Maturity

(Pendapatan bunga untuk Debt Securities yang diklasifikasikan sebagai Held-To-Maturity)

Silmaril akan membuat journal entry untuk mencatat the initial purchases of the bond yang diklasifikasikan sebagai held-to-maturity yaitu:

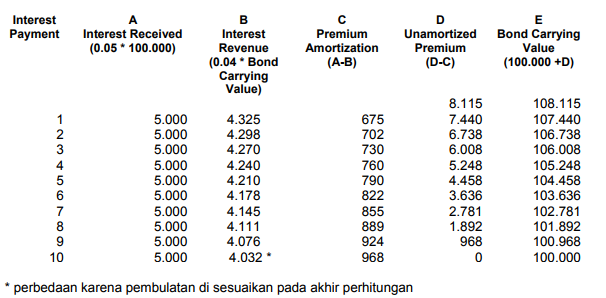

Untuk menentukan jumlah amortisasi premium tiap periode, Silmaril akan menyiapkan tabel amortization seperti yang diilustrasikan di bawah ini. Tabel ini didasarkan pada amortization dengan metode bunga efektif (effective-interest method)

Jika diasumsikan bahwa pencatatan amortization dan pembayaran interest dilakukan pada tanggal yang sama maka, jurnal penerimaan interest pertama dan amortisasi premium untuk

Silmaril akan dibuat sebagai berikut:

IV. Pengakuan pendapatan dari Investasi Sekuritas Ekuitas (Recognition of Revenue from Investment in Equity Securities)

Jika equity security di beli, satu dari tiga metode dasar harus digunakan untuk menerangkan revenue earned on that investment yaitu: consolidation, cost or equity.

Pemilihan di antara Metode Konsolidasi, Harga Perolehan, dan Ekuitas (Choosing Among Consolidation, Cost, and Equity Methods)

Jika satu perusahaan memperoleh hak suara mayoritas pada perusahaan lain karena memiliki lebih dari 50 % common stock perusahaan itu, maka perusahaan investor tersebut memegang kendali atas perusahaan investee yang sahamnya telah dibeli. Perusahaan investor dan investee masing-masing disebut perusahaan induk dan anak. Jika terdapat pengendalian, maka metode akuntansi atas investasi tersebut yang tepat adalah consolidation method.

Jika investor hanya menguasai common stock investee sebanyak 50% atau kurang, dan investor dianggap mempunyai pengaruh yang penting dalam pengambilan keputusan finansial dan operasional, maka metode yang dipakai adalah equity method.

Jika perusahaan investor tidak mempunyai pengaruh penting atas perusahaan yang dibeli (kurang dari 20%), maka akuntansi untuk investasi mengakui identitas terpisah dari setiap pembelian. Metode yang dipakai adalah Cost method

Dampak Hak Pemilikan dan Hak kendali atau besarnya pengaruh terhadap akuntansi untuk Investasi Jangka Panjang dalam Saham Biasa

Revenue For Equity Securities Classified As Trading And Available-for-Sale

Saat investment saham pada perusahaan lain tidak melibatkan controling interest or significant influence, maka diklasifikasikan sebagai trading or available-for-sale

Diingatkan kembali, bahwa equity security tidak dapat diklasifikasikan sebagi held-to-maturity. Revenue di akui saat dividends diumumkan (jika investor mengetahui mengenai declaration) atau saat dividends diterima dari investee.

Contoh:

Melanjuti contoh sebelumnya (pembelian sekuritas Ekuitas), diasumsikan bahwa Gondor menerima dividend dari investasinya yaitu :

Journal untuk mencatat penerimaan dividends adalah sebagai berikut:

Revenue For Securities Classified As Equity Method Securities

Tujuan metode ini adalah menampilkan hak-hak yang dimiliki oleh perusahaan investor atas net asset perusahaan investee .

Menurut equity method, investment mula-mula dicatat sebesar cost. Namun perkiraan investasi itu secara periodik disesuaikan untuk memperlihatkan perubahan-perubahan pada net asset of the investee.

Saldo investment akan meningkat untuk menunjukkan adanya bagian proporsional yang diterima pihak investor dari earning perusahaan investee, dan saldo investment akan menurun untuk menunjukkan adanya bagian losses yang dilaporkan investee yang ditanggung oleh investor.

Jika preferred stocks dividends sudah diumumkan oleh investee, maka dividend itu harus dikurangkan dari income yang dilaporkan investee sebelum menghitung earnings atau losses investee yang menjadi bagian investor.

Jika dividend sudah diterima investor, maka perkiraan investasinya dikurangi sebesar jumlah tersebut.

Dengan kata lain, equity method mengakui adanya peningkatan perkiraan investment jika net assets dari investee’s meningkat. Demikian juga perkiraan investment menurun jika investee mencatat loss atau membayar dividends.

Contoh

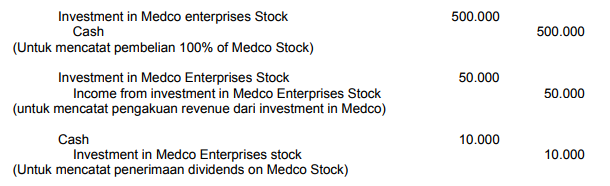

Diasumsikan bahwa BioTech Inc. Membeli semua (100%) of the outstanding stock of Medco Enterprises pada tanggal 1 januari tahun berjalan dengan membayar sebesar 500.000.

Selama tahun tersebut, Medco melaporkan net income sebesar 50.000 dan membayar dividends sebesar 10.000.

Selama tahun berjalan BioTech akan membuat journal entry sebagai berikut:

Sumber : Universitas Bina Nusantara