Obligasi yang dapat dikonversi atau convertible bond adalah obligasi yang dapat dikonversi menjadi saham umum berdasarkan pilihan dari pemegang obligasi

Bagaimana proses akuntansi untuk pertukaran obligasi dengan saham perusahaan ?

Obligasi yang dapat dikonversi atau convertible bond adalah obligasi yang dapat dikonversi menjadi saham umum berdasarkan pilihan dari pemegang obligasi

Bagaimana proses akuntansi untuk pertukaran obligasi dengan saham perusahaan ?

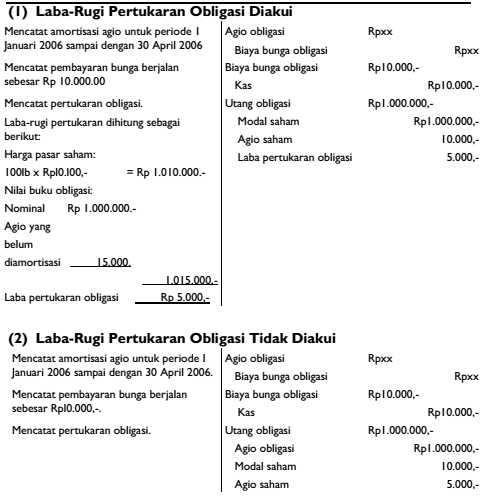

Suatu ketika obligasi yang dikeluarkan dapat ditukarkan dengan saham perusahaan yang mengeluarkan obligasi. Apabila terjadi pertukaran obligasi dengan saham, maka pada saat pertukaran perlu dipertimbangkan adanya agio atau disagio obligasi yang belum diamortisasi, karena agio atau disagio yang belum diamortisasi ini akan mempengaruhi besarnya nilai buku obligasi. Begitu juga perhitungan bunga berjalan atas obligasi yang ditukarkan, karena bunga berjalan ini akan tetap dibayarkan pada saat terjadinya pertukaran.

Saham yang dikeluarkan untuk menukar obligasi bisa dicatat dengan menggunakan salah satu cara di bawah ini:

Selanjutnya disajikan contoh, tanggal 1 Mei 2006 obligasi dengan nominal Rpl.000.000,- ditukarkan dengan 100 lembar saham, nominal @ Rpl0.000,-. Data lain yang diketahui adalah agio obligasi yang belum diamortisasi pada tanggal 1 Mei 2006 sebesar Rpl5.000,-, bunga berjalan Rpl0.000,- dan harga pasar saham pada tanggal 1 Mei 2006 sebesar Rpl0.100,- per lembar.

Pertukaran ini dicatat dengan jurnal sebagai berikut:

Dalam cara kedua nilai buku obligasi sebesar Rpl.015.000,- dipakai sebagai dasar untuk mencatat saham yang dikeluarkan sehingga tidak ada laba atau rugi karena pertukaran.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009