Analisis laporan keuangan adalah analisa mengenai dua daftar yang disusunoleh akuntan pada akhir periode untuk suatu perusahaan. Myer (2004)

Bagaimana Prosedur dalam melakukan Analisis Laporan Keuangan ?

Analisis laporan keuangan adalah analisa mengenai dua daftar yang disusunoleh akuntan pada akhir periode untuk suatu perusahaan. Myer (2004)

Bagaimana Prosedur dalam melakukan Analisis Laporan Keuangan ?

Berbagai langkah harus ditempuh dalam menganalisis laporan keuangan. Adapun langkah-langkah yang harus ditempuh menurut Prastowo (2000) adalah:

Memahami latar belakang data keuangan perusahaan

Pemahaman latar belakang data keuangan perusahaan yang dianalisis mencakup pemahaman tentang bidang usaha perusahaan dan kebijakan akuntansi yang dianut dan diterapkan oleh perusahaan. Memahami latar belakang data keuangan perusahaan yang akan dianalisis merupakan langkah yang perlu dilakukan sebelum menganalisis laporan keuangan perusahaan.

Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Selain latar belakang data keuangan, kondisi-kondisi yang mempunyai pengaruh terhadap perusahaan perlu juga untuk dipahami. Kondisi-kondisi yang perlu dipahami mencakup informasi mengenai trend (kecenderungan) industri dimana perusahaan beroperasi, perubahan teknologi, perubahan selera konsumen, perubahan faktor-faktor ekonomi seperti perubahan pendapatan perkapita, tingkat bunga, tingkat inflasi dan pajak, dan perubahan yang terjadi didalam perusahaan itu sendiri, seperti perubahan posisi manajemen kunci.

Mempelajari dan mereview laporan keuangan

Kedua langkah pertama akan memberikan gambaran mengenai karakteristik (profil) perusahaan. Sebelum berbagai teknik analisis diaplikasikan, perlu dilakukan review terhadap laporan keuangan secara menyeluruh. Tujuan langkah ini adalah untuk memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi keuangan

Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan keuangan, maka dengan menggunakan berbagai metode dan teknik analisis yang ada dapat menganalisis laporan keuangan dan menginterpretasikan hasil analisis tersebut (bila perlu disertai dengan rekomendasi).

Menurut Jumingan (2008:) prosedur analisis meliputi tahapan sebagai berikut:

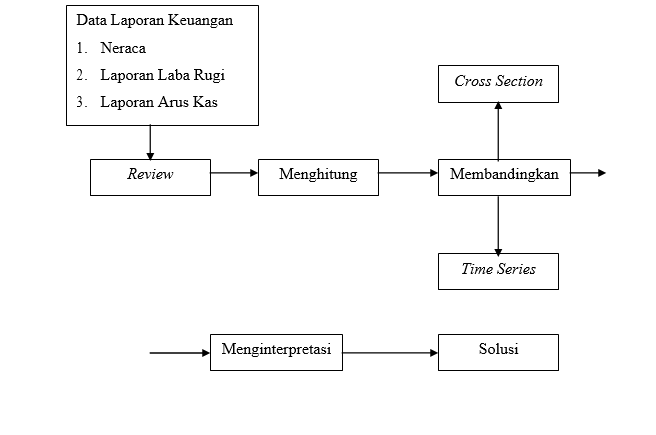

Review Data Laporan

Aktivitas penyesuaian data laporan keuangan terhadap berbagai hal, baik sifat atau jenis perusahaan yang melaporkan maupun sistem akntansi yang berlaku. Sistem akuntansi yang diterapkan dalam memberi pengakuan terhadap pendapatan dan biaya akan menentukan jumlah pendapatan maupun laba yang dihasilkan perusahaan. Maksud dari perlunya mempelajari data secara menyeluruh ini adalah untuk meyakinkan pada penganalisis bahwa laporan keuangan itu sudah cukup jelas menggambarkan semua data keuangan yang relevan dan telah diterapkannya prosedur akuntansi maupun metode penilaian yang tepat, sehingga penganalisis akan betul-betul mendapatkan laporan keuangan yang dapat diperbandingkan (comparable). Dengan demikian, kegiatan review merupakan jalan menuju suatu hasil analisis yang memiliki tingkat pembiasan yang relatif kecil.

Menghitung

Dengan menggunakan berbagai metode dan teknik analisis dilakukan perhitungan-perhitungan, baik metode perbandingan, persentase perkomponen, analisis rasio keuangan, dan lain-lain. Dengan metode atau teknik apa yang akan digunakan dalam perhitungan sangat bergantung pada tujuan analisis.

Membandingkan atau Mengukur

Langkah berikutnya setelah melakukan perhitungan adalah membandingkan atau mengukur. Langkah ini diperlukan guna mengetahui kondisi hasil perhitungan tersebut apakah sangat baik, baik, sedang, kurang baik, dan seterusnya. Pada pokoknya ada dua cara yang dapat dilakukan di dalam membandingkan ratio financial perusahaan, yaitu cross sectional approach dan time series analysis. Cross sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan. Dengan menggunakan pembandingan cross sectional haruslah dipenuhi persyaratan:

perusahaan sejenis.

periode/tahun pembandingan sama.

ukuran (size) perusahaan relatif sama besar.

Analsis dapat menggunakan data rasio industri untuk melakukan cross sectional dengan tetap memeuhi persyaratan pembandingan di atas. Adapun time series analysis dilakukan dengan jalan membandingkan hasil yang dicapai perusahaan, apakah mengalami kemajuan atau kemunduran. Perkembangan keuangan perusahaan terlihat melalui tren dari tahun ke tahun.

Menginterpretasi

Interpretasi merupakan inti dari proses analisis sebagai perpaduan antara hasil pembandingan/pengukuran dengan kaidah teoritis yang berlaku. Hasil interpretasi mencerminkan keberhasilan maupun permasalahan apa yang dicapai perusahaan dalam pengelolaan keuangan.

Solusi

Langkah terakhir dari rangkaian prosedur analisis. Dengan memahami problem keuangan yang dihadapi perusahaan akan menempuh solusi yang tepat. Selanjutnya prosedur analisis keuangan dapat diilustrasikan dalam alur prosedur berikut ini.