Penjualan obligasi dengan harga yang lebih besar atau lebih kecil dari nilai nominalnya menimbulkan agio atau disagio obligasi. Agio atau disagio merupakan penyesuaian terhadap tarif bunga nominal karena tarif bunga obligasi tidak sama dengan tingkat bunga di pasar. Dengan kata lain, agio atau disagio obligasi merupakan kapitalisasi dari perbedaan tarif bunga obligasi dengan tingkat bunga umum selama umur obligasi. Apabila dalam penjualan obligasi timbul disagio, maka disagio ini akan ditambahkan pada biaya bunga obligasi yang dibayarkan selama umur obligasi dan dikreditkan ke rekening disagio obligasi.

Apabila penjualan obligasi menimbulkan agio, maka agio ini merupakan pengurangan terhadap biaya bunga obligasi yang dibayar selama umur obligasi dan dikreditkan ke rekening biaya bunga obligasi. Amortisasi agio atau disagio obligasi dapat dilakukan dengan cara garis lurus ataupun bunga efektif.

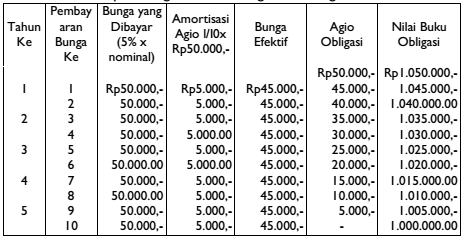

Berikut disajikan contoh untuk menghitung amortisasi agio atau disagio obligasi dengan cara garis lurus, PT Hasna Sejahtera mengeluarkan obligasi nominal Rp l.000.000,- umur 5 tahun, bunga 10% per tahun dibayarkan tiap setengah tahun. Obligasi tersebut dijual dengan harga Rp l.050.000,-.

Tabel perhitungan amortisasi obligasi nampak sebagai berikut

Tabel perhitungan amortisasi agio metode garis lurus

Dapat dilihat bahwa biaya bunga yang dibebankan setiap periode adalah sebesar bunga yang dibayar dikurangi dengan amortisasi agio untuk periode yang bersangkutan. jumlah ini selalu sama untuk setiap periode. Nilai buku obligasi bisa dihitung dari nilai nominal ditambah dengan jumlah agio obligasi yang belum diamortisasi.

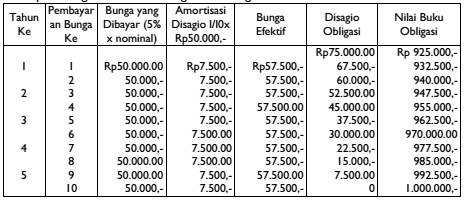

Bila obligasi dijual dengan harga di bawah nilai nominal sehingga timbul disagio maka perhitungan beban bunga periodik dan nilai buku obligasi dilakukan dengan cara sebagai berikut:

Biaya bunga = Bunga yang dibayarkan ditambah amortisasi disagio.

Nilai buku obligasi = Nilai nominal dikurangi disagio yang belum diamortisasi.

Selanjutnya disajikan contoh perhitungan amortisasi disagio, PT Millenia Makmur mengeluarkan obligasi sebesar nominal Rpl.000.000,-. Umur 5 tahun, bunga 10% dibayarkan tiap setengah tahun. Obligasi tersebut dijual dengan harga Rp925.000,-.

Tabel perhitungan amortisasi disagio obligasi nampak sebagai berikut:

Tabel perhitungan amortisasi disagio metode garis lurus

Selain menggunakan metode garis lurus untuk amortisasi agio atau disagio, perusahaan dapat menggunakan metode bunga efektif. Metode bunga efektif memberikan hasil perhitungan yang lebih baik jikai dibandingkan dengan metode garis lurus. Bila digunakan metode bunga efektif, maka biaya bunga efektif tiap periode tidak sama besarnya. Biaya bunga setiap periode dihitung dengan mengalikan tarif bunga efektif dengan nilai buku obligasi. Nilai buku obligasi adalah nominal obligasi ditambah agio atau dikurangi disagio obligasi yang belum diamortisasi.

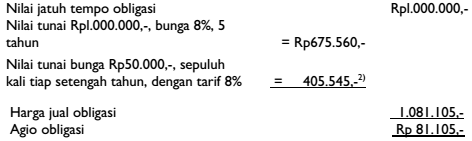

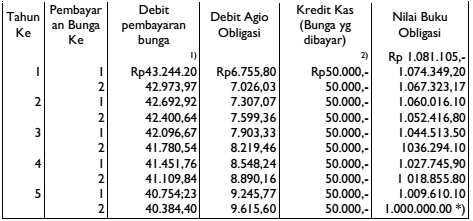

Selanjutnya disajikan contoh perhitungan amortisasi agio dengan metode tarif efektif, misalnya PT Hasta Millenia mengeluarkan obligasi nominal Rpl.000.000,-, umur 5 tahun, bunga 10% per tahun dibayarkan tiap setengah tahun. Obligasi itu dijual pada awal periode dengan harga Rpl.081.105,-. Pembeli mengharapkan bunga efektif (seperti yang berlaku di pasar) sebesar 8%. Harga jual obligasi sebesar Rpl.081.105,- dapat dihitung sebagai berikut:

Agio obligasi sebesar Rp81.105,- yang diamortisasi selama umur obligasi dengan metode bunga efektif yaitu sebagai berikut :

Tabel Perhitungan amortisas1 agio metode bunga efektif obligasi berbunga 10% dengan yield (hasil) diharapkan 8%

- Rpl.081.105,- x 8% x 6/12 = Rp43.244,20

- Rpl000.000,- x 10% x 6/12 = Rp50.000,-

- Rp50.000,- - Rp43.244,20 = Rp6.755,80

- Rpl.081.105,- - Rp6.755.80 = Rpl.074.349,20

*) Hasil pembulatan

Bila obligasi dijual dengan disagio, perhitungan amortisasinya dilakukan dengan cara yang sama seperti dalam tabel di atas. Perbedaan yang ada adalah sebagai berikut:

Debit biaya bunga = Bunga obligasi yang dibayar ditambah amortisasi disagio.

Nilai buku obligasi = Nilai buku periode sebelumnya ditambah amortisasi disagio.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009