Biaya overhead pabrik didefinisikan sebagai biaya bahan penolong, biaya tenaga kerja tidak langsung, dan semua biaya-biaya produksi yang lain yang tidak dapat dengan mudah diidentifikasikan atau dibebankan secara langsung pada pesanan tertentu atau produk tertentu.

Bagaimana Perlakuan Terhadap Selisih Biaya Overhead Pabrik ?

Setiap akhir bulan biaya overhead pabrik yang kurang atau lebih dibebankan dipindahkan dari rekening biaya overhead pabrik sesungguhnya ke rekening selisih biaya overhead pabrik. Rekening Selisih Biaya Overhead pabrik dicantumkan dalam neraca sebagai beban yang ditangguhkan (deferred charges) atau deferred credits. Hal ini dilakukan dengan alasan bahwa selisih biaya overhead pabrik yang terjadi dalam bulan tertentu akan diimbangi dengan selisih biaya overhead pabrik pada bulan berikutnya.

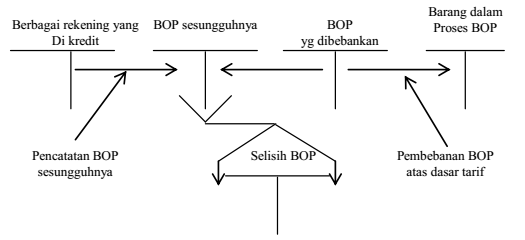

Pada Gambar di bawah ini memperlihatkan pemindahan selisih biaya overhead pabrik dari rekening biaya overhead pabrik sesungguhnya ke rekening selisih biaya overhead pabrik

Gambar Pemindahan Selisih Biaya Overhead Pabrik ke Rekening Selisih Biaya

Perlakuan terhadap selisih biaya overhead pabrik pada akhir tahun tergantung pada penyebab terjadinya selisih tersebut. Jika selisih tersebut disebabkan karena kesalahan dalam penghitungan tarif biaya overhead pabrik, atau keadaan-keadaan yang tidak berhubungan dengan efisiensi operasi seperti karena perubahan harga bahan penolong dan tarif upah tenaga kerja tidak langsung maka selisih tersebut dibagi rata ke dalam rekening-rekening Persediaan Produk dalam Proses, Persediaan Produk Jadi, dan Harga Pokok Penjualan. Sebagai akibatnya, harga pokok produksi yang semula berisi biaya overhead pabrik yang diperhitungkan berdasarkan taksiran dan disesuaikan menjadi biaya overhead pabrik yang sesungguhnya terjadi.

Jika selisih biaya overhead pabrik disebabkan karena ketidakefisienan pabrik atau kegiatan perusahaan di atas atau di bawah kapasitas normal, maka selisih tersebut harus diperlakukan sebagai pengurang atau penambah rekening Harga Pokok Penjualan. Tidak ada alasan yang kuat untuk menaikkan harga pokok persediaan hanya karena ketidak-efisienan atau adanya kapasitas yang tidak terpakai.

Metode perlakuan terhadap selisih biaya overhead pabrik ini seringkali digunakan tanpa memperhatikan penyebab terjadinya selisih itu sendiri dengan alasan sebagai berikut:

Manajemen tidak pernah mencoba menentukan penyebab terjadinya selisih biaya overhead pabrik

Jumlah selisih tersebut relatif kecil bila dibandingkan dengan saldo rekening-rekening yang akan dibebani dengan pembagian selisih tersebut.

Saldo rekening-rekening Barang Dalam Proses dan Persediaan Produk Jadi biasanya relatif kecil bila dibandingkan dengan Harga Pokok Penjualan.

Penyajian selisih biaya overhead dalam laporan rugi-laba diilustrasikan pada contoh sebagai berikut :

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.