Bagaimana penjelasan dari Teori Cadangan Devisa?

Bagaimana penjelasan dari Teori Cadangan Devisa?

Cadangan devisa didefinisikan sebagai seluruh aktiva luar negeri yang dikuasai oleh otoritas moneter yang dapat digunakan setiap waktu untuk membiayai ketidakseimbangan neraca pembayaran atau dalam stabilitas moneter dengan melakukan intervensi di pasar valuta asing dan untuk tujuan lainnya. Berdasarkan definisi tersebut manfaat cadangan devisa yang dimiliki suatu negara dapat dipergunakan untuk menjaga kestabilan nilai tukar dan untuk membiayai defisit pada neraca pembayaran (Benny, 2013).

Cadangan devisa diartikan sebagai total valuta asing yang dimiliki pemerintah dan swasta dari suatu negara. Cadangan devisa dapat diketahui dari posisi neraca pembayaran. Semakin banyak devisa yang dimiliki pemerintah dan penduduk suatu negara semakin besar kemampuan negara tersebut dalam melakukan kegiatan transaksi ekonomi dan keuangan internasional dan semakin kuat pula mata uang negara tersebut (Rizieq, 2006).

International reserves merupakan aset liquid dan berharga tinggi yang dimiliki suatu negara yang nilainya telah diakui oleh masyarakat internasional dan dapat digunakan sebagai alat pembayaran yang sah dalam transaksi atau pembayaran internasional. Sebagai alat transaksi internasional, besarnya cadangan devisa suatu negara menjadi pokok penting bagi negara tersebut dalam melakukan transaksi perdagangan internasional dengan negara lain. Sumber daya alam merupakan sumber cadangan devisa yang melimpah dan dapat diperdagangkan ke luar negeri. Sumber daya alam tersebut antara lain emas, gas, minyak, karet, kopi, kayu, dan lain lain (Sonia & Setiawina, 2016).

Dalam perkembangannya, ekonomi nasional Indonesia dikenal dua terminologi cadangan devisa, yakni official foreign exchange dan country foreign exchange reserve yang masing-masing mempunyai cakupan yang berbeda. Pertama adalah cadangan devisa milik negara yang dikelola, diurus, dan ditatausahakan oleh bank sentral sesuai dengan tugas yang diberikan oleh UU No.13 Tahun 1968. Kedua yaitu seluruh devisa yang dimiliki badan, perorangan, lembaga, terutama lembaga keuangan nasional yang secara moneter merupakan bagian dari kekayaan nasional (Benny, 2013).

Bertambah atau berkurangnya cadangan devisa akan terlihat dari neraca lalu lintas moneter. Jika tandanya (-) cadangan devisa bertambah, sebaliknya jika (+) cadangan devisa berkurang (Suseno, 2001: 97). Besar kecilnya akumulasi cadangan devisa suatu negara biasanya ditentukan oleh kegiatan perdagangan (ekspor dan impor) dengan arus modal negara tersebut. Dan kecukupan cadangan devisa ditentukan oleh besarnya kebutuhan impor dan sistem nilai tukar yang digunakan (Pridayanti, 2014).

Komponen cadangan devisa dapat berbentuk sebagai berikut (Gandhi, 2006: 13) :

Emas moneter (monetery gold)

Emas moneter ialah persediaan emas yang dimiliki oleh otoritas moneter berupa emas batangan dengan adanya persyaratan internasional tertentu (London Good Delevery/LGD), emas murni, dan mata uang emas yang berada baik di dalam maupun luar negeri. Emas moneter tersebut ialah cadangan devisa yang tidak memiliki posisi kewajiban finansial sebagaimana Special Drawing Rights (SDR).

Special Drawing Rights (SDR)

SDR dalam betuk alokasi dana dari Dana Moneter Internasional (IMF) merupakan suatu fasilitas yang diberikan oleh IMF kepada anggotanya. Fasilitas ini memungkinkan bertambah atau berkurangnya cadangan devisa negara-negara anggota. Tujuan diciptakan SDR adalah dalam rangka menambah likuiditas internasional.

Reserve Position in the Fund (RPF)

RPF adalah cadangan devisa dari suatu negara yang ada di rekening IMF dan menunjukkan posisi kekayaan dan tagihan negara tersebut kepada IMF sebagai hasil transaksi negara tersebut dengan keanggotaannya pada IMF. Anggota IMF terdapat posisi Fund’s General Resources Account yang dicatat pada kategori cadangan devisa. Posisi cadangan devisa anggota merupakan jumlah reserve tranche purchases yang dapat ditarik anggota (menurut perjanjian utang) yang siap diberikan kepada anggota.

Valuta Asing (Foreign Exchange)

terdiri atas :

a) Uang kertas asing dan simpanan

b) Surat berharga: penyertaan, saham, obligasi, dan instrumen pasar uang lainnya

c) Derivatif keuangan yakni Valuta asing mencakup tagihan otoritas moneter kepada bukan penduduk dalam bentuk mata uang, simpanan, surat berharga dan derivatif keuangan, contohnya adalah forward, futures, swaps, dan option.

Tagihan Lainnya

Tagihan lainnya adalah jenis terakhir yang termasuk dalam tagihan yang tidak termasuk dalam kategori tagihan tersebut di atas. Cadangan devisa suatu negara dipengaruhi oleh transaksi berjalan dan impor. Perkembangan transaksi berjalan suatu negara harus dicermati karena defisit transaksi berjalan yang berlangsung dalam jangka panjang dapat menekan cadangan devisa. Maka dari itu, defisit transaksi berjalan sering dianggap sebagai tanda ketidakseimbangan makro ekonomi yang memerlukan penyesuaian nilai tukar atau kebijakan makro ekonomi yang ketat (Yoesoef, 2013: 157).

Sistem devisa mengatur pergerakan lalu lintas devisa (valuta asing) dari suatu negara ke negara lain. Sistem devisa dibagi menjadi tiga sistem, antara lain (Yoesoef, 2013: 157) :

1. Sistem devisa kontrol

Pada dasarnya devisa kontrol dimiliki oleh negara. Oleh sebab itu devisa yang dimiliki oleh masyarakat harus diserahkan kepada negara, dan setiap penggunaan devisa harus memperoleh ijin dari suatu negara. Devisa ini dibagi menjadi dua, yaitu Devisa Hasil Ekspor (DHE) dan Devisa Umum (DU). Setiap perolehan Devisa Hasil Ekspor (DHE) atau Devisa Umum (DU), wajib diserahkan kepada negara seperti ke Bank Indonesia (BI). Sama dengan hal tersebut, setiap penggunaan devisa baik impor atau keperluan lainnya, harus memperoleh ijin dari Bank Indonesia (BI). Dengan kebijakan ini, Bank Indonesia dapat mengamati dan memperkirakan jumlah cadangan devisa.

2. Sistem devisa semi bebas

Untuk perolehan dan penggunaan devisa-devisa tertentu wajib diserahkan dan mendapatkan ijin dari Bank Indonesia, namun untuk jenis devisa lainnya dapat secara bebas digunakan dan diperoleh. Sementara untuk Devisa Umum (DU) dapat secara bebas diperoleh dan dipergunakan. 3) Sistem devisa bebas Sistem ini mulai diterapkan di Indonesia dengan PP No. 1 Tahun 1982 menggantikan baik UU No. 32 Tahun 1964 maupun perpu NO. 64 Tahun 1970. Dengan peraturan tersebut, masyarakat dapat secara bebas memperoleh dan menggunakan devisa, baik devisa hasil ekspor dan devisa umum.

IMF mendefinisikan Cadangan Devisa atau disebut dengan International Reserves And Foreign Currency Liquidity (IRCL) atau Offical Reserve Assets sebagai seluruh aktiva luar negeri yang dikuasai oleh otoritas moneter dan dapat digunakan setiap waktu, guna membiayai ketidakseimbangan neraca pembayaran atau dalam rangka stabilitas moneter dengan melakukan intervensi di pasar valuta asing dan untuk tujuan lainnya. Menurut IMF fungsi penting cadangan devisa ada dua yaitu untuk membiayai ketidakseimbangan neraca pembayaran dan untuk menjaga kestabilan moneter (Kebanksentralan BI, 2006).

Dalam kaitan neraca pembayaran, cadangan devisa biasanya digunakan untuk membiayai impor dan membayar kewajiban luar negeri, sementara fungsi lainya untuk menjaga kestabilan moneter adalah untuk mempertahankan nilai tukar mata uang. Besar kecilnya akumulasi cadangan devisa suatu negara biasanya ditentukan oleh kegiatan perdagangan (ekspor dan impor) serta arus modal negara tersebut.

Sedangkan kecukupan cadangan devisa ditentukan oleh besarnya kebutuhan impor dan sistem nilai tukar yang digunakan.

Dalam sistem nilai tukar mengambang bebas, fungsi cadangan devisa adalah untuk menjaga stabilitas moneter hanya sebatas tindakan untuk mengurangi fluktuasi nilai tukar yang terlalu tajam. Oleh karena itu cadangan devisa yang dibutuhkan tidak perlu sebesar cadangan devisa yang dibutuhkan apabila negara tersebut mengadopsi nilai tukar tetap (Kebanksentralan BI, 2006).

Pengelolaan Cadangan Devisa

Pengertian pengelolaan cadangan devisa menurut IMF adalah suatu proses yang memastikan adanya cadangan devisa yang siap pakai dan dikuasai oleh otoritas moneter untuk memenuhi berbagai tujuan. Pengelolaan cadangan devisa yang baik akan bermanfaat bagi meningkatkan ketahanan ekonomi suatu negara ketika ada tekanan yang memungkinkan baik berasal dari pasar finansial global maupun dari masalah yang timbul karena sistem keuangan dalam negeri (Kebanksentralan BI, 2006).

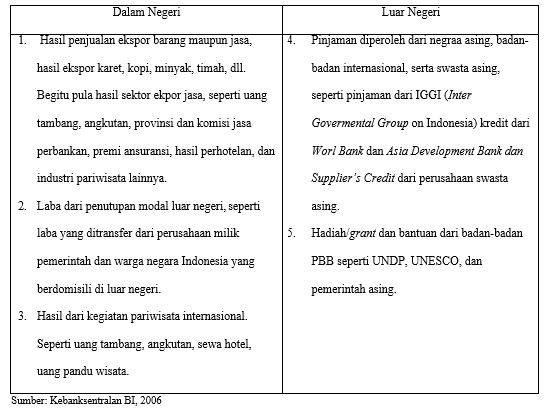

Bank Indonesia merupakan bank sentral yang bertanggung jawab atas pengaturan dan administrasi sistem perbankan di Indonesia dan juga bertanggung jawab atas pengaturan lalu lintas devisa. Cadangan devisa disimpan dalam mata uang asing seperti dollar, euro, yen dll. Semua mata uang negara-negara Barat maupun negara Asia bebas dipertukarkan di Indonesia dan IMF telah menyatakan mata uang rupiah sebagai mata uang sepenuhnya “converitble” (dapat ditukarkan dengan mata uang asing). Negara Indonesia yang perekonomiannya tergantung dari luar negeri sangat membutuhkan devisa atau alat pembayaran luar negeri. Sumber Devisa menurut Amir (2003) terdiri dari banyak sumber dari dalam negeri maupun dari luar negeri sebagai berikut :

Komponen Cadangan Devisa

Dalam Seri Kebanksentralan BI, 2006 konsepsi pengelolaan cadangan devisa dapat berbentuk seperti:

Emas moneter

Emas moneter adalah persedian emas yang dimiliki oleh otoritas moneter berupa emas batangan dengan prasyaratan internasional tertentu, emas murni, dan mata uang emas yang berada baik di dalam negeri maupun di luar negeri. Emas moneter ini merupakan cadangan devisa yang tidak memiliki posisi kewajiban finansial seperti hanya Special Drawing Rights (SDR). Otoritas moneter yang akan menambah emas yang dimiliki misalnya, menambang emas baru atau membeli emas dari pasaran dengan syarat harus memonetisasi emas tersebut. Sebaliknya otoritas yang akan mengeluarkan kepemilikan emas untuk tujuan nonmoneter harus mendemonetisasi emas tersebut.

Special Drawing Rights (SDR)

SDR dalam bentuk alokasi dana dari Dana moneter Internasional merupakan suatu fasilitas yang diberikan oleh IMF kepada anggotanya. Fasilitas ini memungkinnkan bertambah atau berkurangnya cadangan devisa negara- negara anggota. Tujuan diciptakan SDR adalah dalam rangka menambah likuiditas internasional.

Reserve Position In The Fund (RFF)

RPF merupakan cadangan devisa dari suatu negara yang ada di rekening IMF dan menunjukkan posisi kekayaan dan tagihan negara tersebut kepada IMF sebagai hasil transaksi negara dengan IMF sehubungan dengan keanggotaannya pada IMF.

Valuta asing terdiri dari

Uang ketas asing dan simpanan deposito

Surat berharga berupa penyertaan, saham, obligasi, dan instrumen pasar uang lainya

Derivatif keuangan Valuta asing mencangkup tagihan otoritas moneter kepada bukan penduduk dalam bentuk mata uang, simpanan, surat berharga dan derivatif keuangan. Contoh transaksi derifativ keuangan adalah forward, future, swaps, dan option.

Tagihan lainnya

Tagihan lainnya merupakan jenis terakhir yang mencangkup tagihan yang tidak termasuk dalam kategori tagihan tersebut di atas.

Pencatatan nilai cadangan devisa dalam statistik pada umumnya menurut harga pasar, yaitu kurs pasar yang berpengaruh pada saat transaksi. Harga pasar untuk tagihan seperti penyertaan dan kurs SDR ditentukan IMF. Transaksi emas moneter dinilai menurut harga pasar transaksi yang mendasarinya, sedangkan untuk penilaian posisi cadangan devisa dipergunakan harga pasar yang berpengaruh pada akhir periode.

Tujuan Kepemilikan Cadangan Devisa

Motif kepemilikan cadangan devisa dapat dianalogikan dengan motif seseorang atau individu memegang uang (Roger, 1993) dalam Virgoana (2006). Ada tiga motif kepemilikan yaitu motif transaksi, motif berjaga-jaga, dan motif spekulasi. Dalam hal cadangan devisa, motif transaksi ditunjukkan terutama untuk mencukupi kebutuhan likuiditas internasional, membiayai defisit neraca pembayaran, dan memberikan jaminan kepada pihak eksternal (para kreditur dan rating agency) bahwa kewajiban luar negeri senantiasa dibayar tepat waktu (zero agency) dengan biaya seminimal mungkin tanpa mengurangi optimalisasi pendapatan bagi negara.

Motif berjaga-jaga ditunjukkan terutama dalam rangka pelaksanaan kebijakan moneter dan kebijkan nilai tukar, yaitu memelihara kepercayaan pasar, melakukan intervensi pasar sebagai upaya mengendalikan volalitas nilai tukar apabila diperlukan, meredam market shock bila terjadi krisis, dan memberikan kepercayaan kepada pelaku pasar domestik bahwa mata uang domestik senantiasa di-back up oleh aset valas. Motif spekulasi ditunjukkan terutama untuk memperoleh return dari kegiatan investasi cadangan devisa.

Dari ketiga motif tersebut di atas tampaknya motif kepemilikan cadangan devisa bagi suatu negara lebih didominasi oleh motif kedua yaitu motif berjaga-jaga sehingga dalam pengelolaan cadangan devisa prinsip likuiditas lebih diutamakan. Berdasarkan tiga motif tersebut, tujuan negara memiliki cadangan devisa juga bervariasi dari berbagai pertimbangan yang diwarnai oleh karakteristik perekonomian pemerintahan negara tersebut.

Beberapa tujuan kepemilikan cadangan devisa dalam Seri Kebanksentralan BI, 2006 yang sering dikemukakan adalah sebagai berikut:

Sebagai alat kebijkan moneter khususnya untuk meredam gejolak nilai tukar, misalnya dengan melakukan intervensi apabila diperlukan.

Memberikan kepercayaan kepada pelaku pasar bahwa negara mampu memenuhi kewajibannya terhadap pihak luar negeri.

Membantu pemerintah utuk memenuhi kebutuhan dan kewajiban ketika akan melakukan pembayaran utang ke luar negeri.

Membiayai transaksi yang tercatat di dalam Neraca Pembayaran.

Menujukkan adanya suatu kekayaan dalam bentuk eksternal asset untuk mem-back up mata uang dalam negeri (domestic currency).

Memelihara suatu cadangan untuk dapat digunakan apabila mengalami suatu keadaan darurat.

Merupakan salah satu sumber investasi. Tujuan ini pada umunya buka merupakan tujuan utama, tetapi lebih alasan untuk memaksimalkan pemanfaatan cadangan devisa yang dimiliki