Bagaimana menghitung Harga Pokok Proses Tanpa Memperhitungkan Persediaan Produk Dalam Proses Awal ?

Untuk memberikan pemahaman penggunaan metode harga pokok proses dalam pengumpulan biaya produksi maka diilustrasikan pada penggunaan metode harga pokok proses yang belum memperhitungkan dampak adanya persediaan produk dalam proses awal dengan beberapa kemungkinan penggunaan metode harga pokok proses sebagai berikut :

1. Metode harga pokok proses yang diterapkan dalam perusahaan yang produknya diolah hanya melalui satu departemen produksi.

Untuk dapat memahami perhitungan harga pokok produk dalam metode harga pokok proses, berikut ini diuraikah contoh metode harga pokok proses yang diterapkan dalam perusahaan yang mengolah produknya melalui satu departemen produksi tanpa memperhitungkan adanya persediaan produk dalam proses awal periode.

Contoh dalam metode ini adalah :

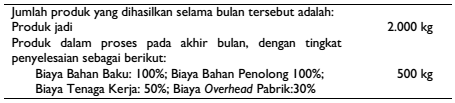

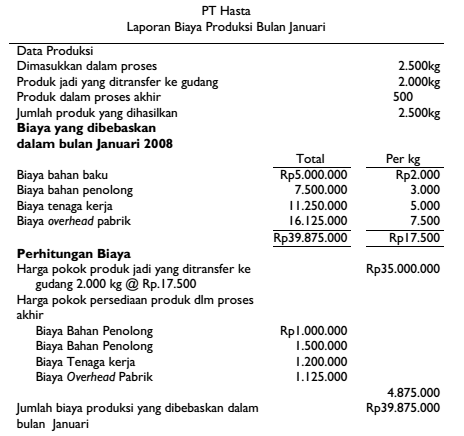

Misalkan PT Hasta mengolah produknya secara massa melalui satu departemen produksi. Jumlah biaya yang dikeluarkan selama bulan Januari 2008 adalah :

Data Produksi dan Biaya PT Hasta Bulan Januari 2008

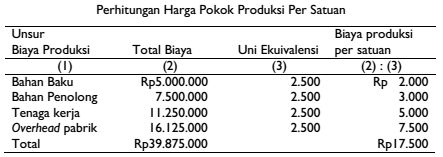

Sedangkan data untuk perhitungan harga pokok produksi per satuan.

Selanjutnya adalah bagaimana menghitung harga pokok produk jadi yang ditransfer ke gudang dan harga pokok persediaan produk dalam proses yang pada akhir bulan belum selesai diproduksi. Untuk tujuan tersebut perlu dilakukan penghitungan biaya produksi per satuan yang dikeluarkan dalam bulan Januari 2008. Hasil perhitungan ini kemudian dikalikan dengan kuantitas produk jadi dan akan dihasilkan informasi harga pokok produk jadi yang ditransfer ke gudang.

Untuk menghitung harga pokok persediaan produk dalam proses pada akhir periode, biaya produksi per satuan tersebut dikalikan dengan kuantitas persediaan produk dalam proses, dengan memperhitungkan tingkat penyelesaian persediaan produk dalam proses tersebut.

Untuk menghitung biaya per satuan yang dikeluarkan oleh perusahaan tersebut, perlu dihitung unit ekuivalensi bulan Januari 2008 dengan cara perhitungan sebagai berikut:

-

Biaya bahan baku yang dikeluarkan dalam bulan Januari 2008 tersebut dapat menghasilkan 2.000 kg produk jadi dan 500 kg persediaan produk dalam proses dengan tingkat penyelesaian biaya bahan baku sebesar 100%. Hal ini berarti bahwa biaya bahan baku sebesar Rp5.000.000 tersebut telah digunakan untuk menyelesaikan produk jadi sebanyak 2.000 kg dan 500 kg (500 x 100%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya bahan baku adalah 2.500 kg, yang dihitung sebagai berikut: 2.000 + (100% x 500)= 2.500 kg.

-

Biaya bahan penolong yang dikeluarkan dalam bulan Januari 2008 sebesar Rp7.500.000 tersebut dapat menghasilkan 2.000 kg produk jadi dan 500 kg persediaan produk dalam proses dengan tingkat penyelesaian biaya bahan penolong sebesar 100%. Hal ini berarti bahwa biaya bahan penolong tersebut telah digunakan untuk menyelesaikan produk jadi sebanyak 2.000 kg dan 500 kg (500 x 100%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya bahan penolong adalah 2.500 kg, yang dihitung sebagai berikut: 2.000 + (100% x 500)- 2.500 kg.

-

Biaya tenaga kerja yang dikeluarkan dalam bulan Januari 2008 sebesar Rp11.250.000 tersebut dapat menghasilkan 2.000 kg produk jadi dan 500 kg persediaan produk dalam proses dengan tingkat penyelesaian biaya tenaga kerja sebesar 50%. Hal ini berarti bahwa biaya tenaga kerja tersebut telah digunakan untuk menyelesaikan produk jadi sebanyak 2.000 kg dan 250 kg (500 x 50%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya tenaga kerja adalah 2.250 kg, yang dihitung sebagai berikut: 2.000 + (50% x 500)= 2.250 kg

-

Biaya overhead pabrik yang dikeluarkan dalam bulan Januari 2008 sebesar Rp16.125.000 tersebut dapat menghasilkan 2.000 kg produk jadi dan 500 kg persediaan produk dalam proses dengan tingkat penyelesaian biaya overhead pabrik sebesar 30%. Hal ini berarti bahwa biaya overhead pabrik tersebut telah digunakan untuk menyelesaikan produk jadi sebanyak 2.000 kg dan 150 kg (500 x 30%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya bahan penolong adalah 2.150 kg, yang dihitung sebagai berikut 2.000 + (30% x 500)= 2.150 kg

Perhitungan biaya produksi per kilogram produk yang diproduksi dalam bulan Januari 2008 dilakukan dengan membagi tiap unsur biaya produksi (biaya bahan baku, biaya bahan penolong, biaya tenaga kerja, dan biaya overhead pabrik) seperti pada perhitungan sebagai berikut :

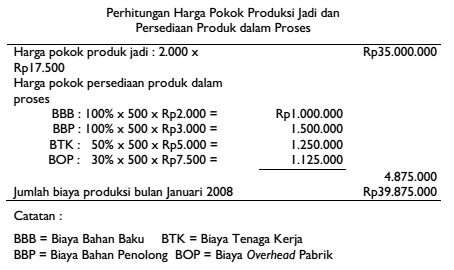

Setelah biaya produksi per satuan dihitung, harga pokok produksi jadi yang ditransfer ke gudang dan harga pokok persediaan produk dalam proses dihitung sebagai berikut

Selanjutnya adalah dibuatkan laporan biaya produksi sebagai berikut :

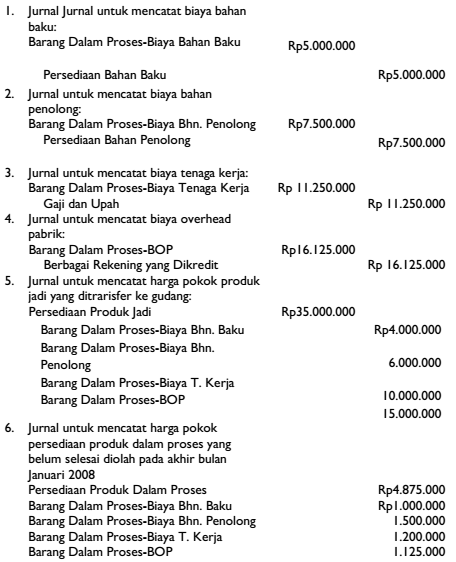

Jumlah Pencatatan Biaya Produksi

Berdasarkan informasi yang disajikan dalam laporan biaya produksi, biaya produksi yang terjadi dalam bulan Januari 2008, dicatat dalam jurnal berikut ini.

2. Metode harga pokok proses yang diterapkan dalam perusahaan yang produknya diolah melalui lebih dari satu departemen produksi.

Perhitungan biaya produksi per satuan produk yang dihasilkan oleh departemen setelah departemen pertama adalah merupakan perhitungan yang bersifat kumulatif. Karena produk yang dihasilkan oleh departemen setelah departemen pertama telah merupakan produk jadi dari departemen sebelumnya, yang membawa biaya produksi dari departemen produksi sebelumnya tersebut, maka harga pokok produk yang dihasilkan oleh departemen setelah departemen pertama terdiri dari:

- Biaya produksi yang dibawa dari departemen sebelumnya.

- Biaya produksi yang ditambahkan dalam departemen setelah departemen pertama.

Contoh dalam metode ini adalah

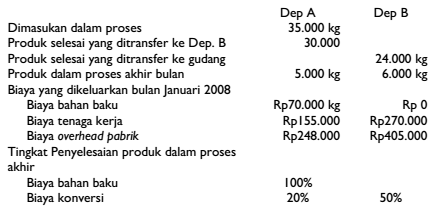

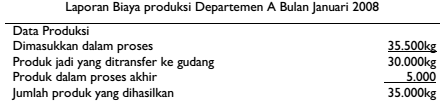

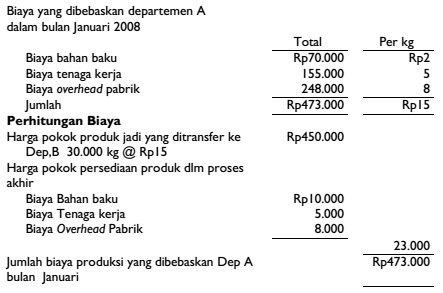

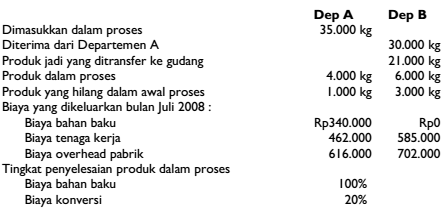

PT Wahana Lestari memiliki dua departemen produksi: Departemen A dan Departemen B untuk menghasilkan produknya. Data produksi dan biaya kedua departemen tersebut dalam bulan Januari 2008 disajikan sebagai berikut :

Untuk menghitung harga pokok produk selesai Departemen A yang ditransfer ke Departemen B dan harga pokok persediaan produk dalam proses di Departemen A pada akhir bulan Januari 2008, perlu dilakukan penghitungan biaya produksi per satuan yang dikeluarkan oleh’ Departemen A dalam bulan yang bersangkutan.

Hasil perhitungan ini kemudian dikalikan dengan kuantitas produk selesai yang ditransfer Departemen A ke Departemen B dan diperoleh informasi harga pokok produk jadi yang ditransfer tersebut. Untuk menghitung harga pokok persediaan produk dalam proses di Departemen A pada akhir periode, biaya produksi per satuan tersebut dikalikan dengan kuantitas persediaan produk dalam proses, dengan memperhitungkan tingkat penyelesaian persediaan produk dalam proses tersebut.

Untuk menghitung biaya produksi per satuan yang dikeluarkan oleh Departemen A tersebut, perlu dihitung unit ekuivalensi dap unsur biaya produksi Departemen A dalam bulan Januari 2008 dengan cara perhitungan sebagai berikut:

-

Biaya bahan baku yang dikeluarkan oleh Departemen A dalam bulan Januari 2008 tersebut dapat menghasilkan 30.000 kg produk selesai dan 5.000 kg persediaan produk dalam proses dengan tingkat penyelesaian biaya bahan baku sebesar 100%. Hal ini berarti bahwa biaya bahan baku sebesar Rp70.000 tersebut telah digunakan untuk menyelesaikan produk jadi sebanyak 30.000 kg dan 5.000 kg (5.000 kg x 100%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya bahan baku adalah 35.000 kg, yang dihitung sebagai berikut: 30.000 +<100% x 5.000)= 35.000 kg.

-

Biaya konversi, yang terdiri dari biaya tenaga kerja dan biaya overhead pabrik, yang dikeluarkan oleh Departemen A dalam bulan Januari 2008 sebesar Rp155.000 tersebut dapat menghasilkan 30.000 kg produk selesai dan 5.000 kg persediaan produk dalam proses dengan tingkat penyelesaian biaya konversinya sebesar 20%. Hal ini berarti bahwa biaya konversi tersebut telah digunakan untuk menyelesaikan produk selesai sebanyak 30.000 kg dan 1.000 kg (5.000 x 20%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya konversi adalah 31.000 kg, yang dihitung sebagai berikut: 30.000 + (20% x 5.000)= 31.000 kg.

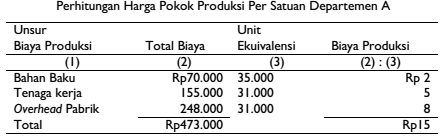

Perhitungan biaya produksi per kilogram produk yang diproduksi oleh Departemen A dalam bulan Januari 2008 dilakukan dengan membagi tiap unsur biaya produksi (biaya bahan baku, biaya bahan penolong, biaya tenaga kerja, dan biaya overhead pabrik) yang dikeluarkan oleh Departemen A seperti pada perhitungan sebagai berikut :

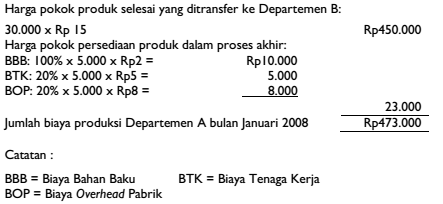

Setelah biaya produksi per satuan dihitung, harga pokok produk selesai yang ditransfer oleh Departemen A ke Departemen B dan harga pokok persediaan produk dalam proses di Departemen A pada akhir bulan Januari 2008 dapat dihitung sebagai berikut:

Dari perhitungan tersebut diatas dapat dibuat laporan biaya produksi sebagai berikut :

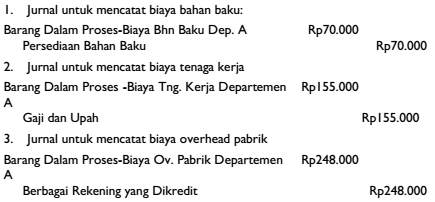

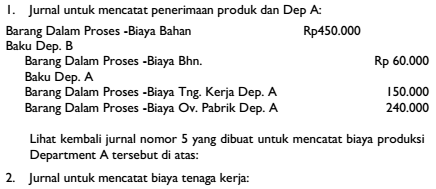

Berdasarkan informasi dalam laporan biaya produksi Departemen A tersebut, biaya produksi yang terjadi dalam Departemen A dalam bulan Januari 2008 dicatat dengan jurnal berikut ini:

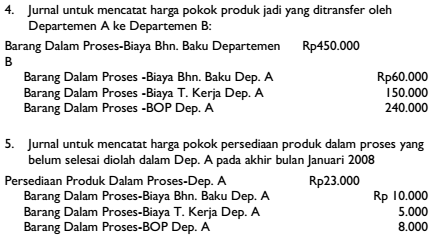

Dari contoh tersebut di atas 30.000 kg produk selesai yang diterima oleh Departemen B dari Departemen A, telah membawa total biaya produksi dari Departemen A sebesar Rp450.000, atau Rpl5 per kilogram.

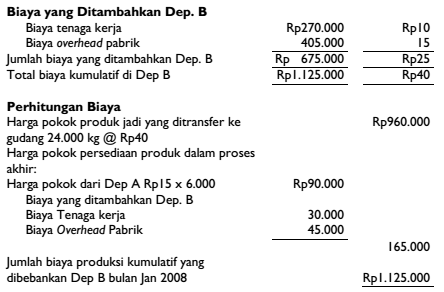

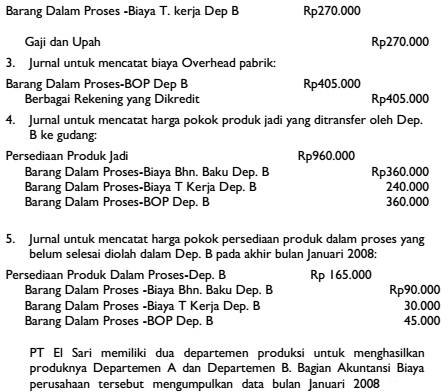

Untuk mengolah produk yang diterima dari Departemen A tersebut, Departemen B mengeluarkan biaya tenaga kerja dan biaya overhead pabrik dalam bulan Januari 2008 berturut-turut sebesar Rp270.000 dan Rp405.000. Dari 30.000 kg produk yang diolah Departemen B tersebut dapat dihasilkan produk jadi yang ditransfer ke gudang sebanyak 24.000 kg dan persediaan produk dalam proses pada akhir bulan sebanyak 6.000 kg dengan tingkat penyelesaian 50% untuk biaya konversi.

Untuk menghitung harga pokok produk jadi Departemen B yang ditransfer ke gudang dan harga pokok persediaan produk dalam proses di Departemen B pada akhir bulan Januari 2008, perlu dilakukan penghitungan biaya per satuan yang ditambahkan oleh Departemen B dalam bulan yang bersangkutan. Hasil perhitungan ini kemudian dikalikan dengan kuantitas produk selesai yang ditransfer oleh Departemen B ke gudang dan akan diperoleh informasi biaya yang ditambahkan atas harga pokok produk yang dibawa dari Departemen A.

Untuk menghitung harga pokok persediaan produk dalam proses di Departemen B pada akhir periode, harga pokok produk yang berasal dari Departemen A harus ditambah dengan biaya produksi per satuan yang ditambahkan Departemen B dikalikan dengan kuantitas persediaan produk dalam proses tersebut, dengan memperhitungkan tingkat penyelesaiannya.

Untuk menghitung biaya produksi per satuan yang ditambahkan oleh Departemen B, perlu dihitung unit ekuivalensi tiap unsur biaya produksi yang ditambahkan oleh Departemen B dalam Januari 2008, dengan cara perhitungan sebagai berikut:

Biaya konversi, yang terdiri dari biaya tenaga kerja dan biaya overhead pabrik, yang ditambahkan oleh Departemen B dalam bulan Januari 2008 untuk memproses 30.000 kg produk yang diterima dari Departemen A sebesar Rp155.000 tersebut, dapat menghasilkan 24.000 kg produk jadi dan 6.000 kg persediaan produk dalam proses yang tingkat penyelesaian biaya konversinya sebesar 50%.

Hal ini berarti bahwa biaya konversi tersebut telah digunakan untuk menyelesaikan produk selesai sebanyak 24.000 kg dan 3.000 kg (6.000 x 50%) persediaan produk dalam proses. Dengan demikian unit ekuivalensi biaya konversi adalah 27.000 kg, yang dihitung sebagai berikut: 24.000 + (50% x 6.000)= 27.000 kg.

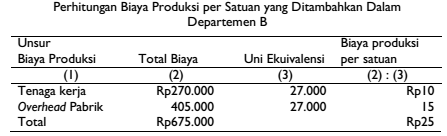

Perhitungan biaya produksi per kilogram yang ditambahkan oleh Departemen B dalam bulan Januari 2008 dilakukan dengan membagi tiap unsur biaya produksi (biaya tenaga kerja dan biaya overhead pabrik) yang dikeluarkan oleh Departemen B adalah sebagai berikut :

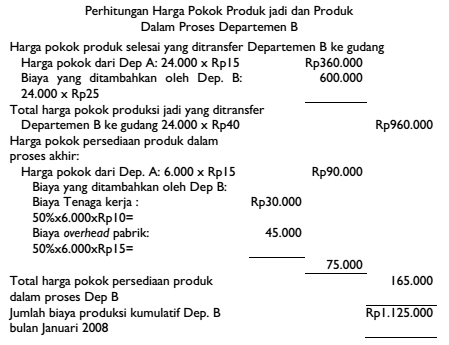

Setelah biaya produksi per kilogram yang ditambahkan oleh Departemen B dihitung harga pokok produk selesai yang ditransfer oleh Departemen B ke gudang dan harga pokok persediaan produk dalam proses di Departemen B pada akhir bulan Januari 2008 dapat dihitung sebagai berikut :

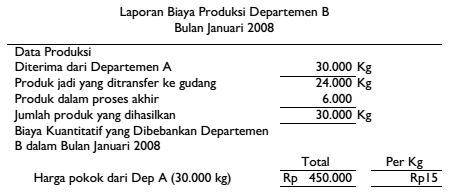

Perhitungan tersebut di atas kemudian disajikan di dalam laporan biaya produksi Departemen B sebagai berikut

Jurnal Pencatatan Biaya Produksi Departemen B

Berdasarkan informasi yang disajikan dalam laporan biaya produksi Departemen B tersebut, biaya yang terjadi dalam Departemen B dalam bulan Januari 2008 dicatat dengan jurnal sebagai berikut:

Sumber :

Sampurno Wibowo, S.E., M.Si, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.