Variable Costing merupakan suatu metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja. Dikenal juga dengan istilah : Direct Costing

Bagaimana menentukan harga produk dengan menggunakan Variable Costing ?

Variable Costing merupakan suatu metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja. Dikenal juga dengan istilah : Direct Costing

Bagaimana menentukan harga produk dengan menggunakan Variable Costing ?

Variable costing adalah metode penentuan harga pokok yang hanya membebankan biaya-biaya produksi variabel saja ke dalam harga pokok produk.

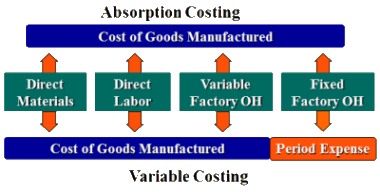

Harga pokok produk menurut metode variable costing terdiri dari :

Variable costing sama dengan Direct costing tetapi tidak sama dengan direct cost (biaya langsung). Biaya langsung (direct cost) adalah biaya yang mudah diidentifikasikan (atau diperhitungkan) secara langsung kepada produk. Apabila pabrik hanya memproduksi satu jenis produk, maka semua biaya produksi adalah merupakan biaya langsung dalam hubungannya dengan produk. Oleh karena itu tidak selalu biaya langsung dalam hubungannya dengan produk merupakan biaya variabel.

Dalam metode variable costing, biaya overhead pabrik tetap diperlakukan sebagai period costs dan bukan sebagai unsur harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya. Dengan demikian biaya overhead pabrik tetap di dalam metode variable costing tidak melekat pada persediaan produk yang belum laku dijual, tetapi langsung dianggap sebagai biaya dalam periode terjadinya.

Menurut metode variable costing, penundaan pembebanan suatu biaya hanya bermanfaat jika dengan penundaan tersebut diharapkan dapat dihindari terjadinya hanya yang sama dalam periode yang akan datang.

Menurut metode variable costing, period cost adalah biaya untuk mempertahankan tingkat kapasitas tertentu guna memproduksi dan menjual produk. Dalam metode variabel costing, period costs meliputi seluruh biaya tetap atau seluruh biaya kapasitas (capacity cost). Dengan demikian period cost menurut pengertian variable costing adalah biaya yang dalam jangka pendek tidak berubah dalam hubungannya dengan perubahan volume kegiatan, yang meliputi : biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap.

Variable Costing menitik-beratkan pada informasi mengenai contribution margin yang merupakan kelebihan hasil penjualan terhadap biaya variabel. Bila contribution margin dihitung dalam bentuk angka disebut contribution margin ratio atau margin income ratio. Manfaat angka contribution margin dan contribution ratio adalah sebagai berikut.

Membantu manajemen dalam pengambilan keputusan produk mana yang perlu didorong dan produk mana yang dikurangi produksinya atau tetap diproduksi hanya karena penjualannya bermanfaat bagi produk-produk lain.

Membantu manajemen dalam mengambil keputusan apabila product-line harus dihentikan produksinya.

Memberikan informasi secepat mungkin mengenai laba kontribusi melalui contribution approach.

Menilai berbagai macam alternatif yang timbul dalam hubungannya dengan penurunan harga jual, potongan khusus, kampanye advertensi khusus dan penggunanan premi untuk meningkatkan volume penjualan.

Apabila telah ditentukan laba yang dikehendaki, maka dapat tidaknya laba tersebut dicapai dapat segera dinilai dengan menghitung jumlah kuantitas produk yang harus dijual untuk menghasilkan laba tersebut.

Variable Costing merupakan metode penentuan harga pokok produksi yang memperhitungkan biaya produksi yang berperilaku variable kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik langsung.

Sebagaimana dinyatakan oleh Ony, Sri dan Dony (2012:17) bahwa :

“ Variable Costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.”

Oleh sebab itu, perhitungan harga pokok produksi menggunakan metode Variabel Costing memerlukan pemisahan antara biaya variabel dan biaya tetap terlebih dahulu.