Inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya.

Bagaimana hubungan antara Inflasi dan Analisis Keuangan ?

Didalam analisis rasio keuangan ini pengaruh inflasi tidak dapat dihindarkan. Inflasi mengakibatkan harga-harga secara umum meningkat dan bagi perusahaan inflasi merupakan faktor eksternal yang tidak terkendali.

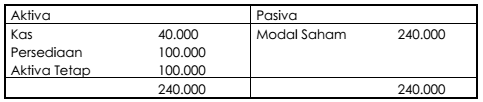

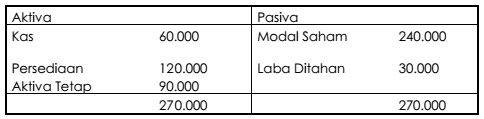

Sebagai contoh, berikut Neraca PT ABL 31 Desember 1988.

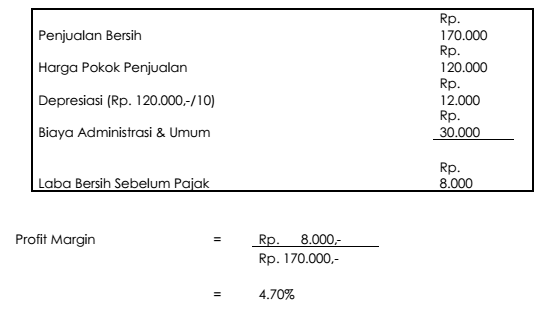

Aktiva tetap didepresiasi dengan metode garis lurus selama 10 tahun. Metode pencatatan persediaan dengan FIFO (First In First Out). Indeks inflasi diperkirakan 20%. Misalkan penjualan untuk tahun pertama seperti :

Misalkan nilai persediaan akhir tahun 1989 karena inflasi akan menjadi Rp 120.000,- maka keadaan neraca akhir 31 Desember 1989 menjadi:

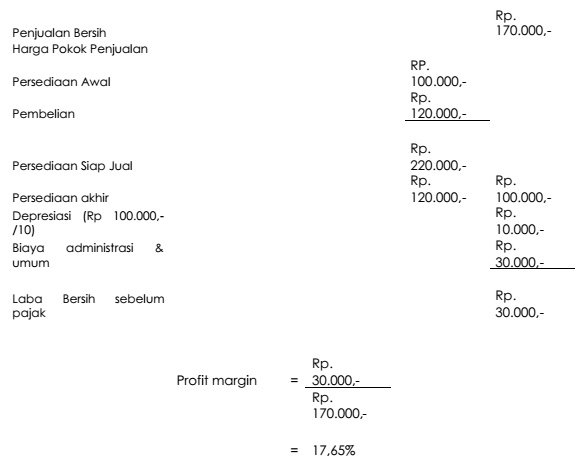

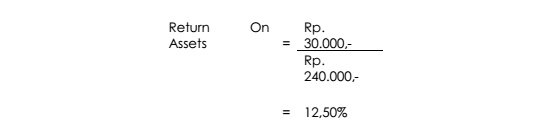

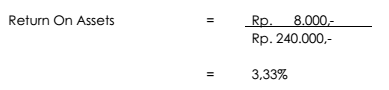

Dengan metode FIFO maka persediaan dijual dengan harga pada saat persediaan itu dibeli. Tetapi tidak memperhatikan inflasi, sehingga harga tersebut lebih rendah daripada replacement cost. Begitu juga terhadap aktiva tetap, bahwa replacement cost aktiva tetap adalah Rp 120.000,- .

Penggunaan metode FIFO semacam ini cenderung akan menghasilkan perhitungan yang keliru, mengakibatkan over estimate terhadap profit yang diperoleh. Untuk itu sebaiknya menggunakan metode LIFO. Dengan demikian tidak terjadi over estimate terhadap keuntungan yang diperoleh.