Aset tetap, dengan pengecualian tanah yang memiliki unsur ekonomi yang tak terbatas, pada umumnya mempunyai unsur ekonomi yang terbatas. Sebagai contoh: gedung, lama kelamaan akan rusak sehingga akhirnya tidak dapat dipakai lagi. Begitu pula kendaraan dan mesin-mesin karena itu harga perolehan harus dialokasikan sebagai beban periode-periode yang tercakup dalam umur ekonomi aset tetap yang bersangkutan.

Jumlah yang dialokasikan sebagai beban periode berjalan disebut penyusutan (depreciation). Sementara itu untuk aset tidak berwujud, digunakan istilah amortisasi (amortization) untuk mengalokasikan harga nilai aset ke akun beban secara periodik.

Faktor-faktor penyebab penyusutan sendiri terbagi menjadi dua, penyusutan fisik, dan penyusutan fungsional. Penyusutan fisik terjadi dari kerusakan dan keausan aset tetap. Penyusutan fungsional terjadi ketika aset tetap tidak lagi mampu memberikan manfaat pada tingkat yang diharapkan, contohnya adalah ketika komputer yang digunakan sudah tidak memenuhi standar yang beredar di pasar (ketinggalan zaman).

Ada tiga faktor yang harus dipertimbangkan dalam melakukan penyusutan, yaitu:

- Nilai awal aset tetap

- Umur manfaat yang diperkirakan

- Estimasi nilai pada akhir usia manfaat (nilai residu)

Metode Penyusutan

Terdapat banyak metode yang dapat digunakan untuk menentukan beban penyusutan aset tetap.

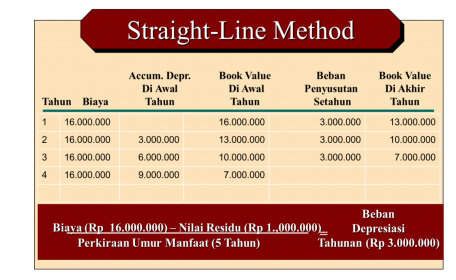

1. Metode Garis Lurus

Misalkan nilai sebuah peralatan yang diperoleh tahun Januari 2011 senilai Rp16.000.000,00 dan masa manfaat ditentukan 5 tahun dengan nilai sisa Rp1.000.000,00, besarnya penyusutan tahunan dapat dihitung sebagai berikut:

(16.000.000 - 1.000.000) / 5 = Rp3.000.000.

Gambar Penyusutan Metode Garis Lurus

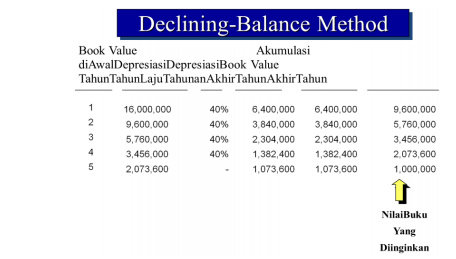

2. Metode Saldo Menurun

Untuk metode ini yang pertama dilakukan adalah menetukan laju depresiasi tahunan, biasanya dua kali prosentase penyusutan metode garis lurus. Dengan demikian jika ada mesin umurnya 5 tahun, maka tarif/prosentase penyusutan tahunannya adalah 2 x 100%: 5 = 40%.

Gambar Penyusutan Metode Saldo Berkurang

Dari table diatas bisa dilihat bahwa penyusutan pada tahunterakhir tidak menggunakan laju penyusutan, hal ini dikarenakan penyusutan pada tahun terakhir jumlahnya disesuaikan agar dapat mendapatkan nilai buku yang diinginkan (nilai residu).

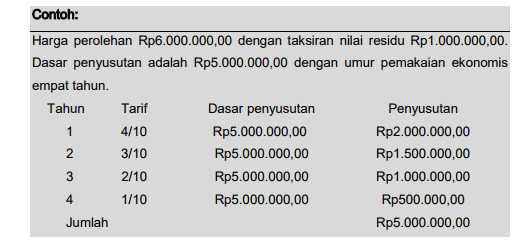

3. Metode Jumlah Angka Tahun

Dasar penyusutan dalam metode ini sama dengan metode garis lurus yaitu taksiran nilai buku aset (Nilai perolehan-taksiran residu). Tarif penyusutan ditentukan dalam bentuk pecahan yang dihitung dengan cara sebagai berikut. Apabila umur aset sama dengan 4 tahun maka penyebut angka pecahannya adalah jumlah angka tahun yaitu 1 + 2 + 3 + 4 = 10. Angka pembilang pada tahun pertama sampai dengan keempat masing-masing adalah 4,3,2, dan 1. Tarif penyusutan tahun pertama adalah 4/10, 3/10, 2/10 dan 1/10.

Gambar Penyusutan Metode Jumlah Angka Tahun

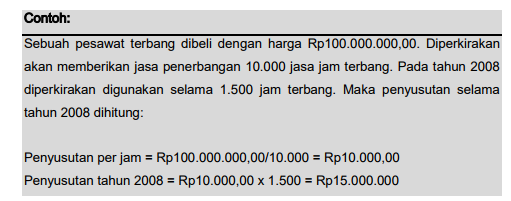

4. Metode Jam Jasa (Service Hours Method)

Metode ini didasarkan pada anggapan bahwa aset (terutama mesin-mesin) akan lebih cepat rusak bila digunakan sepenuhnya (full time). Dalam cara ini beban penyusutan dihitung dengan dasar satuan jam jasa. Beban penyusutan periodik besarnya akan sangat tergantung pada jam jasa yang terpakai (digunakan).

Metode ini dihitung dengan rumus :

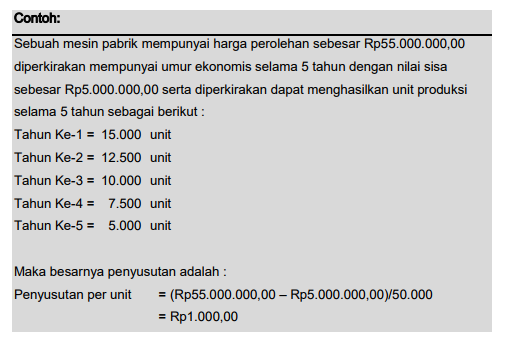

5. Metode Jumlah Unit Produksi

Dalam metode ini umur kegunaan aset ditaksir dalam satuan jumlah unit hasil produksi. Beban penyusutan dihitung dengan dasar satuan hasil produksi, sehingga penyusutan tiap periode akan berfluktuasi sesuai dengan fluktuasi hasil produksi. Penyusutan dihitung sebagai berikut :

Penyusutan per tahun :

Pencatatan Akuntansinya

Ayat jurnal yang perlu dibuat untuk mencatat penyusutan adalah debit beban penyusutan dan kredit akumulasi penyusutan.Dengan menggunakan data di atas maka kita bisa masukkan data

Sedangkan untuk Aset tidak berwujud, digunakan akun amortisasi, ayat jurnalnya adalah.