Piutang meliputi semua klaim dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau organisasi lainnya. Piutang dagang merupakan klaim terhadap pihak lainnya yang timbul sebagai akibat transaksi penjualan kredit.

Bagaimana caranya membuat Piutang Dagang sebagai sumber kas ?

Piutang merupakan suatu aktiva yang membutuhkan waktu untuk dikonversi menjadi kas agar dapat dimanfaatkan sebagai alat untuk memenuhi kewajiban perusahaan. Pencairan piutang seringkalsi membutuhkan waktu, sehingga untuk memperoleh uang tunai perusahaan harus menunggu saat jatuh tempo sesuai dengan persetujuan pelanggan untuk membayar hutangnya.

Dalam dunia usaha terdapat tiga cara yang lazim ditempuh untuk mempercepat proses pencarian piutang dagang menjadi kas yang biasanya dilakukan melalui jasa perbankan atau lembaga keuangan lainnya selain bank, yaitu:

Menjaminkan piutang (Assignment of Account Receivable)

Anjak Piutang (Factoring of Account Receivable)

Transfer piutang dengan tanggung renteng (transfer of receivable with recource)

1. Menjaminkan piutang (Assignment of Account Receivable)

Bank atau lembaga keuangan bukan bank (LKBB) seringkali dapat memberikan pinjaman kepada perusahaan dengan syarat perusahaan menjaminkan piutangnya dari pelanggan- pelanggan tertentu sebagai jaminan pembayaran pinjaman yang diberikan. Maka muncul:

a. assignee, yaitu bank atau LKBB

b. assignor, yaitu perusahaan yang menggadaikan piutang

Dalam prakteknya, assignor yang menerima pinjaman akan membuat suatu janji secara tertulis yang merupakan wesel berbunga yang bernilai nominal berdasarkan jumlah yang telah disepakati antara assignee dengan assignor. Biasanya jumlah nilai nominal ini akan lebih kecil daripada piutang yang dijaminkan. Selisih jumlah yang disepakati dengan hasil yang diterima merupakan biaya keuangan (finance charges) yang dibayarkan kepada assignee.

Ada dua cara dalam assignment of account receivable, yaitu :

General assignment, yaitu semua piutang dijadikan jaminan atas pinjaman yang diperoleh. Ini perlu diungkapkan dalam catatan laporan keuangan atau di neraca dibuat catatan kaki.

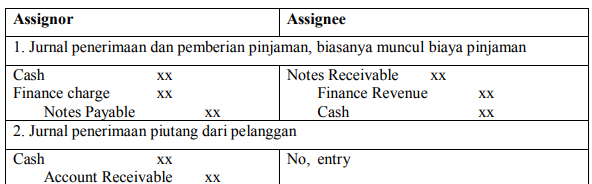

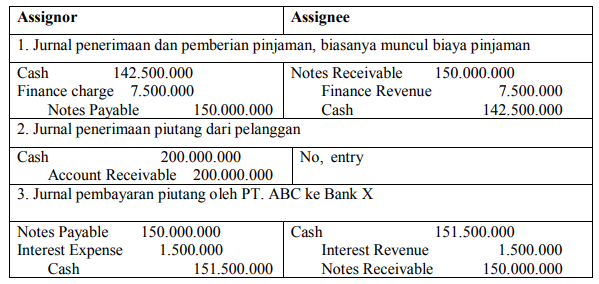

Jurnal :

Contoh :

PT. ABC menjaminkan seluruh piutang kepada Bank X untuk memperoleh pinjaman dengan menarik wesel Rp. 150.000.000 dengan biaya pinjaman sebesar 5% dari pinjaman dan bank membebankan bunga wesel 12%.

PT. ABC menagih piutang dari langganannya sebesar Rp. 200.000.000

PT. ABC membayar pinjaman ke Bank X, berikut bunganya (satu bulan).

Diminta : Buat jurnal yang dilakukan oleh assignor dan assignee

Jawab :

Latihan Soal :

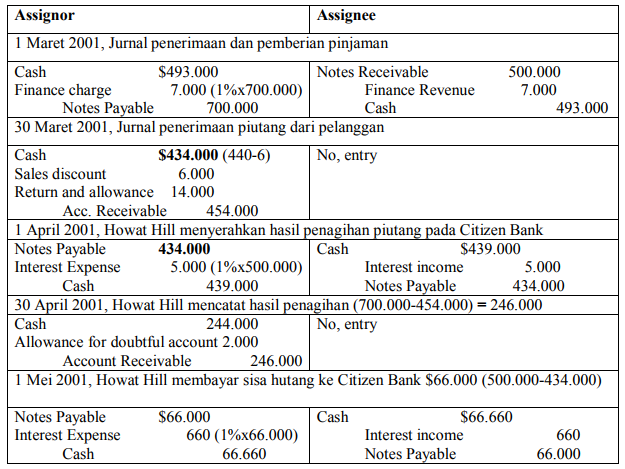

1 Maret 2001, Howat Mills, Inc. menjaminkan piutang senilai $700.000 kepada Citizen Bank sebagai jaminan untuk wesel senilai $500.000. Howat Mills akan terus menagih piutang usaha itu, para debitur tidak diberitahu mengenai kesepakatan penjaminan tersebut. Citizen bank mengenakan beban pembiayaan 1 % dari piutang usaha dan mengenakan bunga 12% atas wesel.

30 Maret Howat Mills menagih piutang sebesar $440.000 dengan memberikan discount tunai $6.000 dan menerima return penjualan $14.000

1 April Howat Mill menyerahkan hasil penagihan dari langganan dan menyerahkan kepada hasil tersebut kepada Citizen Bank berikut bunganya.

30 April, Howat Mill menagih sisa piutang bulan April, dikurangi $2.000 yang telah dihapuskan sebagai piutang tak tertagih.

1 Mei membayar sisa hutang ditambah bunga bulan Mei

Catatan : Bunga berdasarkan bunga menurun

Ditanya : Jurnal untuk assignee dan assignor

Jawab :

Assignment of Specific Receivable, yaitu hanya sebagian piutang dijadikan jaminan atas pinjaman yang diperoleh. Piutang yang dijaminkan harus dikeluarkan dari piutang yang tidak dijaminkan dicatat secara terpisah dalam akun account receivable assigned. Akibatnya apabila ada pembayaran dari piutang yang dijaminkan maka pengkreditan harus dilakukan pada akun account receivable assigned.