Piutang Wesel atau notes receivable adalah janji tertulis yang tidak bersyarat dari satu pihak kepada pihak lain untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa yang akan datang.

Bagaimana caranya melakukan pencatatan piutang wesel atau notes receivable ?

Wesel tagih atau Piutang Wesel akan dicatat sebesar nilai sekarang (present value) dari arus kas masa depan yang diharapkan diterima. Nilai sekarang wesel jangka pendek umumnya tidak berbeda dengan nilai jatuh temponya (jika ada selisih jumlahnya tidak material), sehingga untuk wesel jangka pendek umumnya akan dicatat sebesar nilai nominalnya.

Wesel tagih jangka panjang dinilai sekarang atau lebih awal dengan tingkat bunga pasar yang berlaku pada saat wesel diterbitkan. Jika tingkat bunga yang ditetapkan untuk wesel tagih sama dengan tingkat bunga pasar, maka wesel tersebut terjual sebesar nilai nominalnya. Tetapi jika tingkat bunga wesel yang ditetapkan tidak sama dengan tingkat bunga pasar maka wesel tagih tersebut akan terjual dengan nilai yang berbeda dengan nilai nominalnya. Perbedaan antara nilai nominal dengan nilai sekarang arus kas yang diterima disebut agio atau disagio.

Contoh :

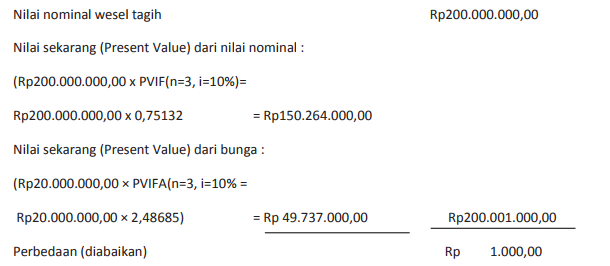

PT Mutiara memberi pinjaman kepada PT Trisna Cendeikia sebesar Rp. 200.000.000,-, disertai dengan penerbitan wesel tagih nominal Rp. 200.000.000,-, bunga 10% per tahun, jatuh tempo 3 tahun. Maka nilai sekarang dari wesel tagih tersebut adalah:

Jika tingkat bunga pasar 10%

Karena selisihnya hanya Rp. 1.000,-, maka diabaikan, artinya nilai sekarang sama dengan nilai nominalnya yaitu Rp. 200.000.000,-.

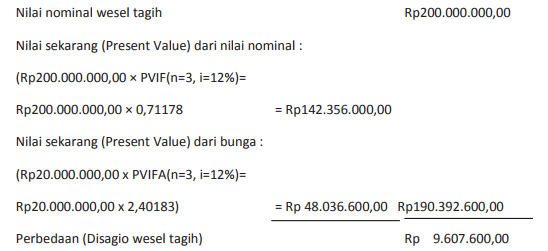

Jika tingkat bunga pasar 12%

Nilai sekarang wesel tagih lebih kecil daripada nilai nominalnya sebesar Rp.

9.607.600,-, selisih ini disebut dengan disagio wesel tagih.

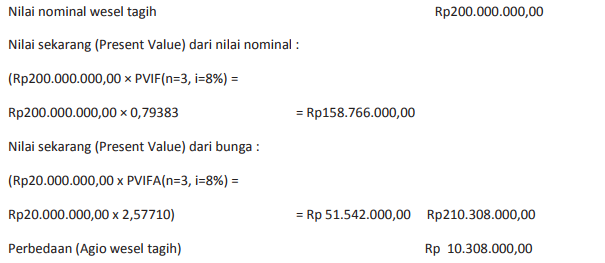

Jika tingkat bunga pasar 8%

Nilai sekarang wesel tagih lebih besar daripada nilai nominlanya sebesar Rp. 10.308.000,-, selisih ini disebut dengan agio wesel tagih.