Produktivitas adalah perbandingan secara ilmu hitung antara jumlah yang dihasilkan dan jumlah setiap sumber yang dipergunakan selama produksi berlangsung.

Bagaimana cara mengukur produktivitas perusahaan ?

Produktivitas adalah perbandingan secara ilmu hitung antara jumlah yang dihasilkan dan jumlah setiap sumber yang dipergunakan selama produksi berlangsung.

Bagaimana cara mengukur produktivitas perusahaan ?

Perusahaan-perusahaan biasanya lebih fokus pada pengukuran akuntansi finansial, seperti laba, return on investment, dan rasio-rasio finansial lainnya, sehingga sulit untuk membuat mereka berpikir pada sisi produktivitas yang relatif terhadap investasi modal dalam pabrik, peralatan, dan persediaan.

Padahal, dengan mengukur dan memonitor produktivitas, manajemen dapat menentukan arahnya, naik atau turun, dapat membandingkan produktivitas organisasinya dengan para pesaing (biasanya dengan data yang disuplai oleh asosiasi) dan mengukur dampak program-program perbaikan produktivitas atau pengurangan biaya yang mereka lakukan (Handoko, 2000).

Pengukuran produktivitas dapat dilakukan dengan bermacam-macam ukuran, baik pada tingkat perusahaan maupun unit-unit atau kegiatan-kegiatan individual. Beberapa prinsip yang harus diikuti dalam pengukuran produktivitas pada tingkat-tingkat yang lebih rendah dalam perusahaan antara lain :

Pertama, para manajer departemen harus diminta untuk mengembangkan dan menetapkan ukuran-ukuranya sendiri. Para manajer yang bertanggung jawab terhadap produktivitas perusahaan sering mengetahui yang paling baik tentang cara untuk mengukur keluaran-keluaran dan masukan-masukan produktivitas. Dalam berbagai kasus, hal ini mungkin memerlukan rangkaian beberapa rasio produktivitas atau rasio keseluruhan tertimbang. Apapun rasio yang dirumuskan, seharusnya menyajikan suatu ukuran yang sesuai dengan pekerjaan total.

Kedua, semua pengukuran produktivitas hendaknya dihubungkan dalam suatu pola hirarki. Untuk menjaga konsistensi rasio-rasio tingkatan atas dan bawah, para manajer departemen seharusnya tidak menetapkan rasio-rasionya sendiri sebelum rasio-rasio tingkatan yang lebih tinggi telah ditentukan. Peningkatan produktivitas masing-masing inti perusahaan harus dihubungkan dengan tujuan-tujuan perusahaan.

Menurut Heizer dan Render (2005), pengukuran produktivitas dapat dilakukan secara sederhana, misalnya dengan menggunakan produktivitas faktor tunggal (single-factor productivity), seperti yang dapat dirumuskan sebagai berikut :

Produktivitas = Output yang dihasilkan / Input yang digunakan

Tetapi, bagaimanapun, pada kenyataannya, banyak sekali faktor-faktor yang mempengaruhi produktivitas perusahaan, atau biasa disebut produktivitas multifaktor (multifactor productivity). Dalam produktivitas multifaktor, dimasukkan semua input (tenaga kerja, material, energi, modal), yang juga dikenal sebagai produktivitas faktor total . Produktivitas multi faktor dihitung dengan mengkombinasikan input, sebagaimana berikut (Heizer dan Render, 2005) :

Produktivitas = Output yang dihasilkan / (Pekerja + Material + Energi + Modal + Lain-lain)

Perhitungan produktivitas membantu manajer menilai seberapa baik mereka bekerja. Ukuran produktivitas multifaktor menyajikan informasi yang lebih baik dalam pertukaran antar faktor, tetapi terdapat beberapa masalah dalam perhitungan. Beberapa masalah tersebut antara lain :

Kualitas dapat berubah walaupun kuantitas input dan output tetap.

Unsur luar dapat menyebabkan peningkatan atau penrurunan produktivitas pada sistem walaupun dengan cara tidak langsung.

Kurang atau bahkan tidak ada satuan pengukuran yang akurat. (Heizer dan Render, 2005).

Pengukuran produktivitas sulit dilakukan di sektor jasa, di mana produk akhir sulit untuk didefinisikan. Pada beberapa kasus, penyusuaian dilakukan pada kualitas produk yang dijual, bukan pada kualitas kinerja penjualan atau pilihan produk yang lebih banyak. Perhitungan produktivitas mempunyai input dan output yang spesifik, sementara ekonomi bebas memproduksi apa yang diinginkan orang. Orang mungkin menginginkan produk yang didesain khusus, yang juga memiliki kenyamanan, kecepatan, dan keamanan. Perhitungan tradisional dari input dan output mungkin merupakan perhitungan yang tidak tepat bagi faktor-faktor ini (Heizer dan Render, 2005).

Untuk mengukur produktivitas terhadap efisiensi dan efektivitas proses produksinya, terdapat beberapa pilihan alat ukur dan metode yang dimilikinya . Alat-alat ukur tersebut antara lain adalah :

Multi-Factor Productivity Measurement Model (MFPMM)

Alat ukur ini dapat digunakan untuk mengukur perubahan produktivitas pada tenaga kerja, material, energi, dan modal. Alat ini juga mengukur efek produktivitas terhadap profitability. Data yang diukur adalah data periodik perusahaan untuk Kuantitas, Harga, dan Nilai dari setiap keluaran dan masukan dari sistem organisasi. MFPMM membandingkan data dari satu periode (base period) terhadap data periode selanjutnya (current period).

Normative Performance / Productivity Measurement Methodology (NP/PMM)

NP/PMM adalah alat ukur yang menggunakan proses kelompok terstruktur (Structured Group Processes) untuk memformulasikan pengukuran produktivitas yang cocok untuk kelompok kerja. Proses kelompok terstruktur digunakan sebagai mekanisme untuk menciptakan konsensus tentang apa saja pengukuran produktivitas dan bagaimana melakukan pengukuran tersebut selain itu juga untuk mengembangkan sebuah komitmen lebih lanjut. Saat pengukuran produktivitas sudah teridentifikasi, kemudian menjadi tugas dari kelompok menjalankan dan mengimplementasikansistem pengukuran produktivitas.

Multi-Criteria Performance / Objectives Matrix

Alat ukur ini menggunakan pendekatan pengukuran dengan banyak faktor / rasio. Objectives Matrix dapat menggabungkan sejumlah rasio produktivitas ke dalam sebuah sistem yang berkesinambungan secara logis. Objectives Matrix dirancang untuk memperbolehkan manajemen untuk mengukur bermacam variasi pengukuran produktivitas dan memutuskan rasio mana yang terpenting.

Dalam melakukan pengukuran produktivitas perusahaan dapat dilakukan dengan mengunakan metode pengukuran produktivitas yaitu Metode pengukuran produktivitas Objective Matrix (OMAX) dan untuk penentuan nilai skor dari penilaian kinerja menggunakan metode Analytical Hierarchy Process (AHP). Di dalam metode ini memberikan gambaran mengenai keadaan produktivitas perusahaan. Bahan baku merupakan salah satu komponen penting dari input yang berperan sebagaimaterial dasar pembuatan kain. Dan juga tenaga kerja adalah salah satu komponen input yang berperan sebagai pengelola system manajemen dan bersama mesin menjalankan proses produksi. Selain itu, energi juga merupakan bagian dari pengukuran produktiviras menggunakan metode OMAX ini.

Model ini memiliki ciri yang unik, yaitu kriteria performansi kelompok kerja digabung dalam suatu matriks. Tiap kriteria memiliki sasaran berupa jalur khusus menu perbaikan dan memiliki bobot sesuai dengan tingkat kepentingan terhadap tujuan produktivitas. Hasil akhir dari pengukutan ini adalah nilai tunggal untuk kelompok kerja (Avianda et al.,2014). Pengolahan data menggunakan metode yang dikembangkan oleh James L. Riggs ini memiliki tahapan-tahapan sebagai berikut (Riggs, 1986 diacu dalam Balkan, 2010):

Menentukan tujuan pengukuran Penentuan tujuan pengkuran adalah langkah pertama yang harus ditentukan sebelum melakukan penelitian.

Menentukan kriteria pengukuran

Menentukan rasio performance Performance adalah tingkat produktivitas yang merupakan rasio tiap kriteria pengukuran. Nilai performance didapat dengan cara membagi rasio input dengan output pada masing-masing kriteria.

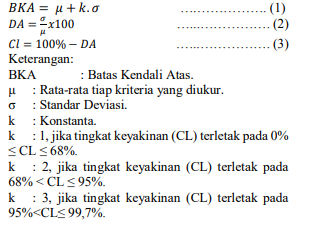

Menentukan target (Faridz et al., 2010) Menentukan Target Sasaran Akhir (Skor 10) Nilai dari skor 10 didapat dari BKA (Batas Kendali Atas) yang merupakan batas produktivitas maksimum yang mungkin dicapai perusahaan dari tiap kriteria produktivitas. Rumus BKA, DA (Degree of Accuracy), dan CL (Confident Level) adalah: