Bagaimana cara mengukur Kinerja Keuangan?

2 Likes

Kinerja Keuangan dapat diukur dengan menggunakan analisis rasio. Analisis rasio dapat menyingkap hubungan sekaligus menjadi dasar perbandingan yang menunjukan kondisi atau kecenderungan yang tidak dapat dideteksi bila hanya melihat komponen-komponen rasio itu sendiri. Kinerja Keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keungan dapat dibedakan menjadi 8 macam, yaitu menurut Jumingan (2006):

-

Analisis perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dua periode atau lebih dengan menunjukkan perubahan, baik dalam jumlah (absolute) maupun dalam persentase (relatif).

-

Analisis Trend (tendesi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

-

Analisis Persentase per Komponen (common size), merupakan teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap keseluruhan atau total aktiva maupun utang.

-

Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

-

Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

-

Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan diantara pos-pos tertentu dalam neraca maupun dalam laporan laba rugi baik secara individu maupun secara simultan.

-

Analisis Perubahan Laba Kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba.

-

Analisis Break Event, merupakan teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

Menurut Dwi Prastowo (2011) ada lima teknik analisis yang dapat digunakan:

-

Likuditas, yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek.

-

Solvabilitas (Struktur Modal), yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjang atau mengukur tingkat proteksi kreditor jangka panjang.

-

Return on Investment, yang mengukur tingkat kembalian investasi yang telah dilak;ukan oleh perusahaan.

-

Pemanfaatan Aktiva, yang mengukur efisiensi dan efektivitas pemanfaatan setiap aktiva yang dimiliki perusahaan.

-

Kinerja operasi yang mengukur efisiensi operasi perusahaan.

Metode Analisis Kinerja Keuangan dengan Rasio Keuangan

Analisis rasio keuangan merupakan metoda umum yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang membandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba rugi. Jenis rasio yang digunakan dalam penelitian ini terdiri dari rasio likuiditas, aktivitas, leverage dan profitabilitas (Thomson, 2006) dalam Ardiagarini (2011).

-

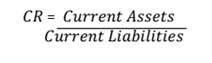

Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial yang jatuh tempo dalam jangka pendek. Ukuran likuiditas yang digunakan adalah current ratio.

-

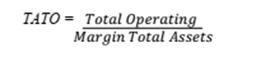

Rasio Aktivitas

Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan dengan berbagai elemen aktiva. Rasio ini mengukur seberapa efektif perusahaan mengelola aktivanya. Rasio aktivitas yang digunakan adalah total asset turnover.

-

Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio ini membantu perusahaan dalam mengontrol penerimaannya. Rasio-rasio profitabilitas yang digunakan dalam penelitian ini terdiri dari nett profit margin, return on asset, operating margin dan operating return.-

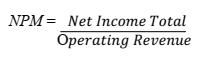

Net Profit Margin (NPM)

Yaitu rasio yang digunakan untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya.

-

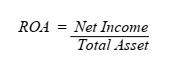

Return on Asset (ROA)

Yaitu rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.

-

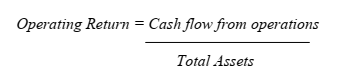

Cash Flow From Operations Total Asset (CFFOTA)

Yaitu rasio yang menunjukkan atau memberikan penjelasan dalam efesiensi penggunaan aktiva (Kurshed et al 2003).

-

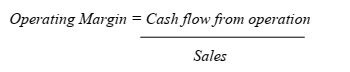

Cash Flow From Operations Sales (CFFOSAL)

Yaitu rasio yang menunjukkan seberapa banyak perusahaan menghasilkan setiap dollar atau rupiah dari penjualan (Rahman dan Limmack 2000).

-

Net Profit Margin (NPM)

- Rasio Solvabilitas

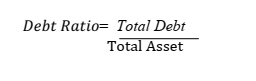

Variabel solvabilitas merupakan variabel dari kondisi keuangan yang digunakan untuk menunjukkan besarnya hutang perusahaan dibanding dengan asset yang dimiliki perusahaan. Semakin besar rasio ini mencerminkan bahwa perusahaan memiliki kewajiban yang semakin besar.

Referensi

Rifianti, Rizky. 2014. Kinerja Operasi Pada Perusahaan Yang Melakukan Merger Dan Akuisisi Di Bursa Efek Indonesia Tahun 2006-2011. Skripsi. Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Yogyakarta.