I. Biaya bahan baku standar

Biaya bahan baku standar terdiri dari:

- Masukan fisik yang diperlukan untuk memproduksi sejumlah keluaran fisik tertentu, atau lebih dikenal dengan nama kuantitas standar.

- Harga per satuan masukan fisik tersebut, atau disebut pula harga standar.

Penentuan kuantitas standar bahan baku dimulai dari penetapan spesifikasi produk, baik mengenai ukuran, bentuk, warna, karakteristik pengolahan produk, maupun mutunya. Dari spesifikasi ini kemudian dibuat kartu bahan baku yang berisi spesifikasi dan jumlah dap-dap jenis bahan baku yang akan diolah menjadi produk selesai. Kuantitas standar bahan baku dapat ditentukan dengan menggunakan:

-

Penyelidikan teknis.

-

Analisis catatan masa lalu dalam bentuk:

-

Menghitung rata-rata pemakaian bahan baku untuk produk atau pekerjaan yang sama dalam periode tertentu di masa lalu.

-

Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik dan yang paling buruk di masa lalu.

-

Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik.

Dalam kartu bahan baku ini dapat pula meliputi kelonggaran standar untuk pemborosan atau kerugian yang normal terjadi, tetapi bisa juga pemborosan bahan baku diperlihatkan sebagai selisih (variance) dari standar atau sebagai unsur biaya overhead pabrik sehingga kuantitas standar bahan baku tidak termasuk di dalamnya unsur pemborosan bahan bak).

Untuk mengubah kuantitas standar bahan baku menjadi biaya bahan baku standar, maka perlu ditentukan harga standar bahan baku. Harga standar ini pada umumnya ditentukan dari daftar harga pemasok, katalog atau informasi yang sejenis dan informasi lain yang tersedia yang berhubungan dengan kemungkinan perubahan harga-harga tersebut di masa depan.

Jika biaya angkut dan biaya pengurusan bahan baku yang lain dibebankan kepada bahan baku, maka harga standar tersebut harus juga memperhitungkan biaya- biaya tersebut. Begitu juga potongan pembelian yang diperkirakan akan diperoleh dari pemasok harus dikurangkan dari harga beli bruto dalam penetapan harga standar. Contohnya adalah :

Harga yang dipakai sebagai harga standar dapat berupa:

-

Harga yang diperkirakan akan berlaku di masa yang akan datang, biasanya untuk jangka waktu satu tahun.

-

Harga yang berlaku pada saat penyusunan standar.

-

Harga yang diperkirakan akan merupakan harga normal dalam jangka panjang.

Harga yang akan dipilih sebagian tergantung dari jenis fluktuasi harga yang diperkirakan dan tujuan penggunaan biaya standar tersebut. Jika fluktuasi harga cenderung untuk berulang kali terjadi dan tidak dapat dipastikan mempunyai kecenderungan turun atau naik, maka harga normal yang tepat untuk situasi ini. Di lain pihak, jika arah perubahan harga di masa yang akan datang dapat diperkirakan dengan baik, maka harga yang tepat untuk situasi ini adalah harga rata-rata dalam periode di mana biaya standar tersebut akan dipakai.

Harga standar bahan baku digunakan untuk:

- Mengecek pelaksanaan pekerjaan Departemen Pembelian.

- Mengukur akibat kenaikan atau penurunan harga terhadap laba perusahaan.

Pada umumnya harga standar bahan baku ditentukan pada akhir tahun dan pada umumnya digunakan selama tahun berikutnya. Tetapi harga standar ini dapat diubah bila terjadi penurunan atau kenaikan harga yang bersifat luar biasa.

II. Biaya Tenaga Kerja Standar

Sama halnya dengan biaya bahan baku standar biaya tenaga kerja standar terdiri dari atas dua unsur yaitu : jam tenaga kerja standar dan tarif upah standar. Untuk dapat menetukan jam tenaga kerja standar dibutuhkan beberapa syarat zebagai berikut :

-

Tata letak pabrik (plant layout) yang efisien dengan peralatan yang modern sehingga dapat dilakukan produksi yang maksimum dengan biaya yang minimum.

-

Pengembangan staf perencanaan produksi, routing, scheduling dan dispatching, agar supaya aliran proses produksi lancar, tanpa terjadi penundaan dan kesimpangsiuran.

-

Pembelian bahan baku direncanakan dengan baik, sehingga tersedia pada saat dibutuhkan untuk produksi.

-

Standardisasi kerja karyawan dan metode-metode kerja dengan instruksi- instruksi dan latihan yang cukup bagi karyawan, sehingga proses produksi dapat dilaksanakan dengan baik.

Sedangkan Jam tenaga kerja standar dapat ditentukan dengan cara sebagai berikut :

-

Menghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari kartu harga pokok (cost sheet) periode yang lalu.

-

Membuat test run operasi produksi di bawah keadaan normal yang diharapkan

-

Mengadakan penyelidikan gerak dan waktu dari berbagai kerja karyawan di bawah keadaan nyata yang diharapkan.

-

Mengadakan taksiran yang wajar, yang didasarkan pada pengalaman dan pengetahuan operasi produksi dan produk.

Jam tenaga kerja standar ditentukan dengan memperhitungkan kelonggaran waktu untuk istirahat, penundaan kerja yang tak bisa dihindari seperti menunggu bahan baku, reparasi dan pemeliharaan mesin serta faktor-faktor kelelahan kerja. Hal tersebut dikarenakan tidaklah mungkin seorang pekerja memiliki tingkat kecepatan yang sama dalam setiap menit selama 8 jam kerja.

Penentuan tarif upah standar memerlukan pengetahuan mengenai kegiatan yang dijalankan, tingkat kecepatan tenaga kerja yang diperlukan dan rata-rata tarif upah per jam yang diperkirakan akan dibayar. Tarif upah standar dapat ditentukan atas dasar :

-

Perjanjian atau kontrak dengan karyawan.

-

Data upah di masa lalu yaitu dapat digunakan sebagai tarif upah standar adalah : rata-rata hitung, rata-rata tertimbang atau median dan upah karyawan masa lalu.

-

Penghitungan tarif upah dalam keadaan operasi normal.

III. Biaya Overhead Pabrik Standar

Prosedur penentuan tarif biaya overhead pabrik standar sama dengan prosedur yang telah dibahassebelumnya. Tarif overhead standar dihitung dengan membagi jumlah biaya overhead yang dianggarkan pada kapasitas normal dengan kapasitas normal. Manfaat utama tarif overhead standar ini, yang meliputi unsur biaya overhead pabrik variabel dan tetap, adalah untuk penentuan harga pokok produk dan perencanaan.

Agar supaya tarif overhead standar ini dapat bermanfaat untuk pengendalian biaya, maka tarif ini harus dipisahkan ke dalam tetap dan variabel. Untuk pengendalian biaya overhead pabrik dalam sistem biaya standar, perlu dibuat anggaran fleksibel, yaitu anggaran biaya untuk beberapa kisaran kapasitas. Ada perbedaan pokok antara tarif biaya overhead standar untuk penentuan harga pokok produk dengan tarif biaya overhead standar untuk pembuatan anggaran fleksibel.

Tarif biaya overhead standar menggabungkan biaya tetap dan variabel dalam satu tarif yang didasarkan pada tingkat kegiatan tertentu. Sebagai akibatnya dalam tarif biaya overhead pabrik ini semua biaya overhead pabrik diperlakukan sebagai biaya variabel. Di lain pihak anggaran fleksibel memisahkan faktor- faktor biaya tetap dan variabel dan memperlakukan biaya overhead tetap sebagai biaya yang jumlah totalnya tetap dalam volume tertentu. Untuk lebih memudahkan pemahaman berikut diilustrasikan contoh anggaran fleksibel dan penentuan tarif biaya overhead pabrik standar.

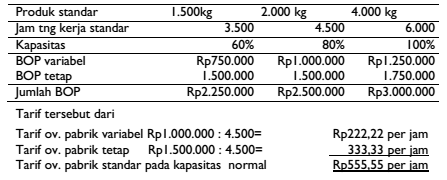

Diasumsikan kapasitas normal Departemen A tersebut pada tingkat 80%, dan tarif biaya overhead didasarkan pada jam tenaga kerja, maka tarif biaya overhead pabrik standar dihitung sebesar Rp555,55 per jam tenaga kerja (Rp2.500.000 : 4.500)

Tabel Anggaran Fleksibel Biaya Overhead Pabrik Departemen A

Jenis Standar

Standar dapat digolongkan atas dasar tingkat keketatan atau kelonggaran sebagai berikut:

-

Standar Teoritis

Standar teoritis disebut pula dengan standar ideal, yaitu standar yang ideal yang dalam pelaksanaannya sulit untuk dapat dicapai. Pada walnya akuntansi biaya standar menjadi terkenal dan ada tendensi bagi sebagai manajemen untuk menggunakan standar teoritis. Asumsi yang mendasari standar teoritis ini adalah bahwa standar merupakan tingkat yang paling efisien yang dapat dicapai oleh para pelaksanaan. Kebaikan standar teoritis adalah bahwa standar tersebut dapat digunakan dalam jangka waktu yang relatif lama. Tetap pelaksanaan yang sempurna yang dapat dicapai oleh orang atau mesin jarang dapat dicapai sehingga standar ini seringkali menimbulkan frustasi. Jangka standar ini sekarang jarang dipakai

-

Rata-rata biaya waktu yang lalu

Jika biaya standar ditentukan dengan menghitung rata-rata biaya periode yang telah lampau, standar ini cenderung merupakan standar yang longgar sifatnya. Rata-rata biaya waktu yang lalu dapat mengandung biaya-biaya yang tidak efisien , yang seharusnya tidak bole dimasukkan sebagai unsur biaya standar. Tetapi jenis standar ini kadang-kadang berguna pada saat permulaan perusahaan menerapkan sistem biaya standar, dan terhadap jenis biaya standar ini secara berangsur-angsur kemudian diganti dengan biaya yang benar-benar menunjukkan efisiensi

-

Standar normal

Standar normal didasarkan atas taksiran biaya di masa yang akan datang di bawah asumsi keadaan ekonomi dan kegiatan yang normal. Kenyataannya standar normal didasarkan pada rata-rata biaya di masa yang lalu, yang disesuaikan dengan taksiran keadaan biaya di masa yang akan datang. Standar normal berguna bagi manajemen dalam perencanaan kegiatan jangka panjang dan dalam pengambilan keputusan yang bersifat jangka panjang. Standar normal tidak begitu bermanfaat ditinjau dari sudut pengukuran pelaksanaan tindakan dan pengambilan keputusan pendek.

-

Pelaksanaan terbaik yang dapat dicapai (attainable high performance)

Standar jenis ini banyak digunakan dan merupakan kriteria yang paling baik untuk menilai pelaksanaan. Standar ini didasarkan pada tingkat pelaksanaan terbaik yang dapat dicapai dengan memperhitungkan ketidakefisienan kegiatan yang tidak dapat dihindari terjadinya.

Sumber :

Sampurno Wibowo, S.E., MSi, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.