Bagaimana cara memanajemen risiko yang baik agar tidak menimbulkan kerugian bagi perusahaan ?

Sebelum kita mengetahui bagaimana cara memanajemen risiko yang baik agar tidak menimbulkan kerugian bagi perusahaan ada baiknya bagi kita untuk mengetahui sumber penyebab risiko pada suatu perusahaan. Berikut penjelasan terkait sumber risiko,kerugian, dan penyebab risiko.

sumber risiko yang umumnya terdapat pada perusahaan yaitu,

**

-

Sumber Fisik:Semua fasilitas seperti gedung, instalasi listrik, peralatan dan mesin pabrik semuanya memiliki risiko meskipun dengan tingkatan yang berbeda.

-

Kondisi sosial : Kondisi sosial kemasyarakatan secara umum menyangkut perilaku dan lokasinya.

-

Politik : Berkaitan dengan kekuasaan dan kebijakannya mengutamakan kepentingan pemerintah itu sendiri atas dasar kepentingan khalayak (rakyat).

-

Hukum : Hukum diciptakan untuk mengatur kehidupan bernegara, termasuk anda, masyarakat dan perusahaan itu sendiri. Adapun sifat dari hukum adalah memaksa.

-

Ekonomi makro : Kondisi ekonomi secara keseluruhan (global).

-

Operasional : Aktifitas dan kegiatan rutin perusahaan.

-

Sumber risiko kognitif : Menyangkut manusia, perilaku manusia, kecerdasan manusia, semuanya menyangkut manusia yang menjadi kunci dari semua sumber risiko. Oleh karena itu diperlukan proses seleksi perekrutan karyawan baru yang dimaksudkan salah satunya untuk mengurangi risiko kognitif.

selain sumber diatas terdapat pula Tiga bentuk kerugian bagi perusahaan yang terkait dengan risiko.

1. Property loss merupakan kerugian yang bersifat materil (harta benda), yang terdiri dari :

- Direct loss yaitu kerugian yang dibebankan langsung ke propertinya. Contoh : Memperbaiki kendaraan anda yang mengalami kecelakaan.

- Indirect loss yaitu Secara tidak langsung tidak berkaitan dengan propertinya. Contoh : mobil derek, polisi dan yang anda tabrak.

- Productivity loss yaitu kesempatan produktifitas jadi hilang. Contoh : taksi yang tabrakan tidak bisa beroprasi karena masuk bengkel.

2. Liabilities adalah kerugian yang disebabkan karena harus menanggung kerugian orang lain (karena kewajiban. Liabilities hanya berbentuk direct loss saja.

3. Personel Loss adalah kerugian manusia (bisa cidera atau meninggal dunia).

- Direct loss : masuk rumah sakit.

- Indirect loss : biaya ambulan, produktifitas dari orang yang berhubungan dan yang terlibat kecelakaan ikut menurun.

Faktor pada proses yang menyebabkan terjadinya resiko secara beruntun.

1. Source of Risk : Sumber yang menjadi risiko.

Misalnya :

- Gedung pada sumber risiko fisik.

- Lokasi pada sumber risiko sosial.

- Perubahan kebijakan akibat pergantian kekuasaan pemerintahan pada sumber risiko politik.

- Kredit macet pada masalah ekonomi makro.

2. Hazard : Sumber yang memiliki bahaya.

Misalnya :

- Konstruksi yang tidak kokoh karena kesalahan instalasi atau rapuh dimakan usia.

- Kondisi lokasi dan sosial rawan dari bencana atau demo pekerja.

- Peraturan baru pemerintah yang merugikan perusahaan.

- Krisis ekonomi global yang bersifat makro.

- Potensi terjadinya insiden / kecelakaan pada saat beroprasi.

3. Peril : Berpotensi menimbulkan bencana atau masalah.

Misalnya :

- Konstruksi bangunan yang tidak kokoh kemudian roboh, kesalahan instalasi menyebabkan kebakaran.

- Di sahkan nya peraturan pemerintah yang merugikan pihak perusahaan.

- Terjadi kecelakaan kerja

- Karyawan malas menyebabkan produktifitas rendah, kecerobohan menyebabkan kecelakaan.

4. Losses : Kerugian yang terjadi .

Kerugian umumnya dibagi 3 menjadi :

- Properti : Benda fisik.

- Personel : Orang (pekerja / karyawan).

- Rugi karena mengganti kerugian orang lain yang disebabkan oleh perusahaan.

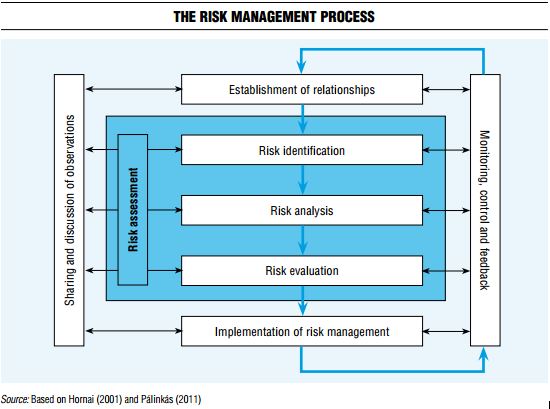

Setelah mengetahui sumber penyebab-penyebab dari risiko, maka selanjutnya akan dibahas cara untuk memanajemen risiko yang baik agar tidak menimbulkan kerugian bagi perusahaan, berikut penjelasan detail terkait pertanyaan diatas.

1. Identifikasi Risiko,Proses ini meliputi pengidentifikasian kerugian yang mungkin terjadi dalam suatu aktivitas usaha. Identifikasi secara akurat dan komplek sangatlah vital dalam manajemen resiko. Aspek terpenting dalam identifikasi resiko adalah mendaftar kemungkinan kerugian yang mungkin terjadi sebanyak mungkin. Teknik-teknik yang dapat digunakan dalam identifikasi risiko antara lain:

-

Brainstorming yaitu Teknik kreativitas yang mengupayakan pencarian penyelesaian dari suatu masalah tertentu dengan mengumpulkan gagasan secara spontan dari anggota kelompok (organisasi dan perusahaan)

-

Survei / Penelitian secara komprehensif, Survei yang dilakukan dalam melakukan penelitian biasanya dilakukan dengan menyebarkan kuesioner, dengan tujuan untuk mengetahui : siapa mereka (audience), apa yang mereka pikirkan, rasakan, atau kecenderungan suatu tindakan. Survei biasanya dilakukan dalam penelitian kuantitatif maupun kualitatif. Dalam penelitian kuantitatif, survei lebih merupakan pertanyaan tertutup, sementara dalam penelitian kualitatif berupa wawancara mendalam dengan pertanyaan terbuka.

-

Wawancara (interview) yaitu Percakapan antara dua orang atau lebih dan berlangsung antara narasumber dan pewawancara. Tujuan dari wawancara adalah untuk mendapatkan informasi yang tepat langsung dari narasumber yang terpercaya (berkaitan dengan resiko dan kerugian). Wawancara dilakukan dengan cara penyampaian sejumlah pertanyaan dari pewawancara kepada narasumber.

-

Informasi historis yaitu Pengumpulan data dari kejadian-kejadian dimasa lalu yang relevan dengan saat ini, sehingga dengan demikian informasi tersebut dapat dijadikan acuan untuk mengidentifikasi risiko yang sejenis.

2 Analisa Risiko, Setelah melakukan identifikasi, maka tahap berikutnya adalah mengukur risiko (measurement) dengan cara melihat potensial terjadinya seberapa besar severity (kerusakan) dan probabilitas terjadinya risiko tersebut. Penentuan probabilitas terjadinya suatu event lebih bersifat subjektif berdasarkan nalar dan pengalaman.

Beberapa risiko memang mudah untuk diukur, namun sangat sulit untuk memastikan probabilitas (kemungkinan) suatu kejadian yang sangat jarang terjadi. Sehingga, pada tahap ini sangtalah penting untuk menentukan dugaan yang terbaik supaya nantinya anda dapat memprioritaskan dengan baik dalam implementasi perencanaan manajemen risiko.

Kesulitan dalam pengukuran risiko adalah menentukan kemungkinan terjadi suatu risiko karena informasi statistik tidak selalu tersedia untuk beberapa risiko tertentu. Selain itu, mengevaluasi dampak severity (kerusakan) seringkali cukup sulit untuk asset immateriil (bukan berbentuk fisik).

3 Pengelolaan Risiko, Pengelolaan yang baik akan berakibat positif terhadap pencegahan dampak kerusakan yang terjadi akibat ketidak pastian. berikut merupakan Jenis-jenis cara mengelola risiko :

-

Risk avoidance yaitu Memutuskan untuk tidak melakukan aktivitas yang mengandung resiko sama sekali. Dalam memutuskan untuk melakukannya, maka harus dipertimbangkan potensial keuntungan dan potensial kerugian yang dihasilkan oleh suatu aktivitas.

-

Risk reduction (mitigation) yaitu Merupakan metode yang mengurangi kemungkinan terjadinya suatu resiko ataupun mengurangi dampak kerusakan yang dihasilkan oleh suatu resiko.

-

Risk transfer yaitu Memindahkan resiko kepada pihak lain, umumnya melalui suatu kontrak (asuransi) maupun hedging (lindung nilai).

-

Risk deferral yaitu Dampak suatu risiko tidak selalu konstan. Risk deferral meliputi menunda aspek suatu proyek hingga saat dimana probabilitas terjadinya risiko tersebut kecil. Contohnya menunggu proyek pembangunan jembatan ketika perekonomian cenderung tidak stabil.

-

Risk retention,Walaupun resiko tertentu dapat dihilangkan dengan cara mengurnagi maupun mentransfernya, namun beberapa resiko harus tetap diterima sebagai bagian penting dari aktivitas.

4 Implementasi Manajemen Risiko

Proses implementasi resiko adalah tahap dimana strategi dan semua perencanaan yang disebutkan diatas dilaksanakan. Tentu saja anda harus memutuskan terlebih dahulu mana yang dipilih untuk ditetapkan.

5 Monitoring Risiko

Sangatlah penting untuk selalu memonitor proses dari awal, dimulai dari identifikasi risiko dan pengukuran resiko untuk mengetahui keefektifan respon yang telah dipilih serta untuk mengidentifikasi adanya risiko yang baru atau bahkan perubahan risiko. Sehingga, ketika suatu saat terjadi maka respon yang dipilih akan sesuai juga diimplementasikan secara efektif.

Referensi :

- http://repository.ut.ac.id/4789/1/EKMA4262-M1.pdf

- https://cstn.files.wordpress.com/2009/11/control-of-risk-a-guide-to-the-systematic-management-of-risk-from-construction1.pdf