Piutang dagang atau account receivable akan muncul bila perusahaan melakukan penjualan secara kredit. Piutang dagang sering disebut juga piutang usaha atau piutang saja. Piutang dagang harus dibedakan dari simpanan/deposil akrual, wesellnotes, dan aktiva lainnya yang tidak dipengaruhi oleh penjualan sehari-hari.

Bagaimana cara melakukan Penghapusan piutang dagang atau Bad debt write off ?

Resiko yang mungkin terjadi bagi perusahaan yang menjual barang dagangan/jasa secara kredit adalah timbulnya kerugian karena harus menghapuskan piutang dagang yang tidak dapat ditagih akibat kebangkrutan/ kepailitan yang dialami oleh debitur.

Penghapusan sebagian/seluruh piutang dagang dimungkinkan oleh pihak kreditur, bilamana pernyataan kebangkrutan/kepailitan dari debitur telah disahkan oleh pihak yang berwenang yaitu PUPN (Pengadilan Urusan Piutang Negara)

Adapun metode yang digunakan untuk mencatat besarnya piutang dagang yang dihapuskan ada 2 cara yaitu :

A. Metode Tidak Langsung (Indirect Write Off) atau Metode Cadangan (Allowance Method)

Dengan metode ini pada setiap akhir periode akuntansi (akhir bulan/akhir tahun) ditaksir besarnya kemungkinan rugi karena piutang dagang yang dihapuskan pada periode yang akan datang.

Besarnya taksiran tersebut dapat ditentukan dengan 4 cara :

Menentukan sebesar x % dari net credit sales.

Net Credit Sales adalah Credit Sales – (Sales Discount + Sales Return) dari penjualan kredit untuk satu periode akuntansi.

Menentukan sebesar x % dari saldo piutang dagang pada akhir periode akuntansi

Menentukan sebesar x % dari saldo piutang dagang rata-rata dalam satu periode akuntansi.

Saldo piutang dagang rata-rata adalah saldo piutang dagangan awal periode + saldo piutang dagang akhir periode dibagi dua.

Ditentukan sebesar nilai rupiah tertentu, yaitu berdasarkan pengalaman masa lalu.

Catatan : Dari keempat cara di atas dipilih salah satu cara dan diterapkan secara konsisten.

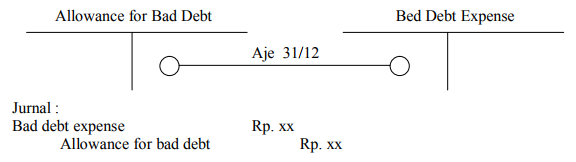

Perlakuan Akuntansinya sebagai berikut :

Pada saat ditentukan besarnya taksiran kemungkinan rugi karena piutang dagang yang dihapuskan :

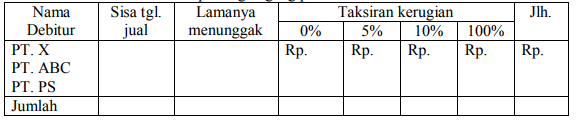

Ditentukan atas dasar analisa umur piutang dagang “aging schedule receivable analisis “

Catatan:

Dengan cara ini pada setiap akhir periode akuntansi dibuat daftar analisa umur piutang dagang untuk setiap saldo piutang dagang masing-masing debitur “diambil dari saldo subsidiary ledger account receivable untuk masing-masing debitur “

Contoh :

Daftar analisa umur piutang dagang per 31 Des. 2001

Catatan:

Besarnya taksiran kerugian diatas berpatokan pada lamanya menunggak dari masing- masing debitur, semakin lama menunggak semakin besar taksiran kerugianya .

Besarnya % taksiran kerugian berdasarkan pengalaman periode sebelumnya .

Rekening lain yang bisa dipakai “Doubful account expense/allowance for doubful account”

“Uncollertable Account Expense/Allowance For Uncolectable Account"

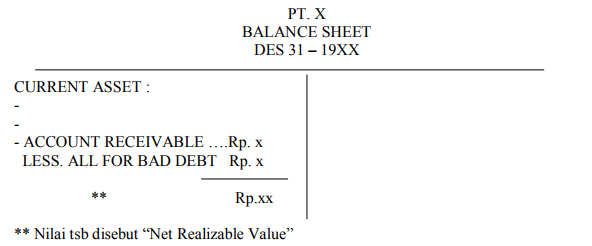

Rekening Bad Debt Exp dilaporkan dalam income statement (General And Administrative Expense/Selling Exp).

Rekening Allowance For Bad Debt dilaporkan dalam Balance Sheet sebagai cintra account terhadap rekening account receivable .

Contoh dalam pelaporan :

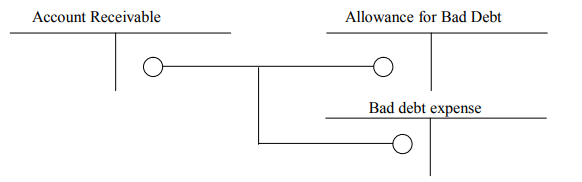

Rekening Allowance For Bad Debt akan di RE AJE pada periode berikutnya

Apabila pada periode berikutnya terjadi ada piutang dagang yang dihapuskan

Jika jumlah yang dihapuskan < dari cadangan yang ada Jurnal :

Catatan :

Dua cara penjurnalan di atas untuk menghindari “Rekening Allowance For Bad Debt bersaldo Debit.”

Apabila dari piutang dagang yang telah dihapuskan pada periode yang lalu ternyata dapat diterima kembali pelunasanny, maka :

Untuk yang dinyatakan dapat diterima kembali pelunasannya :

Untuk yang sudah diterima pelunasannya

Penyesuaian kembali (Re AJE) terhadap rekening “All For Bad Debt” yang baru berpatokan pada “Saldo Rek All For Bad Debt” sebelum AJE dan besarnya taksiran Bad Debt Exp yang baru.

B. Metode Langsung (Direct Method)

Dengan metode ini, untuk setiap piutang dagang yang dihapuskan, diakuai sebagai kerugian

1). Pada saat dihapuskan

Apabila dari piutang dagang yang telah dihapuskan dinyatakan dapat diterima kembali pelunasannya, terdapat 2 kemungkinan :

Pernyataan dapat diterima kembali pelunasannya “sebelum pembukuan ditutup”

Pernyataan dapat diterima kembali pelunasannya “setelah pembukuan ditutup”