Aktiva tetap adalah harta perusahaan yang mempunyai masa manfaat lebih dari satu tahun.

Bagaimana cara melakukan Pengalihan Aset Tetap ?

Aktiva tetap adalah harta perusahaan yang mempunyai masa manfaat lebih dari satu tahun.

Bagaimana cara melakukan Pengalihan Aset Tetap ?

Jika suatu aset tetap sudah tidak dipakai lagi atau usia manfaatnya sudah habis, untuk menghentikan pemakaian aset tersebut dapat dilakukan dengan cara:

1. Pembuangan Aset Tetap

Aset kadangkala dibuang karena sudah tidak digunakan lagi, meskipun usia manfaatnya belum habis. Misalkan sebuah mesin yang harga belinya Rp6.000.000,00 sampai tanggal 1 Januari 2010 sudah disusutkan sebesar Rp4.750.000,00. Penyusutan tahunannya Rp600.000,00. Pada tanggal 24 Maret 2011 dibuang. Jurnal yang dibuat yang dibuat pertama adalah jurnal penyusutan untuk menentukan nilai buku pada tanggal 24 maret:

Nilai penyusutannya 3/12 x 600.000 Setelah itu baru dibuat jurnal penghapusan aset tetap

2. Penjualan Aset Tetap

Penjualan aset tetap mungkin saja terjadi, tetapi penjualan yang demikian bersifat insidentil, misalnya karena aset sudah tidak dapat dipergunakan lagi atau karena aset tetap perlu diganti dengan jenis yang lebih baik dan modern.

Apabila suatu aset tetap dijual, maka rekening aset tetap yang dijual harus dikredit dan Akumulasi aset tetap yang bersangkutan harus didebit.Selain itu, akumulasi depresiasi aset tetap yang bersangkutan harus diperhitungkan sampai dengan tanggal penjualan aset tersebut.

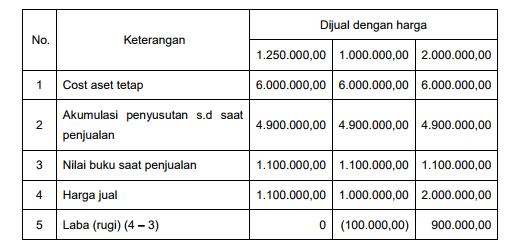

Dan karena terjadi transaksi jual beli, hal ini dapat menyebabkan munculnya laba atau rugi. Misalkan saja mesin yang disebutkan diatas, dijual oleh perusahaan dengan harga:

Maka laba atau rugi yang terjadi adalah:

Tabel Daftar Laba Rugi Penjualan Aset Tetap

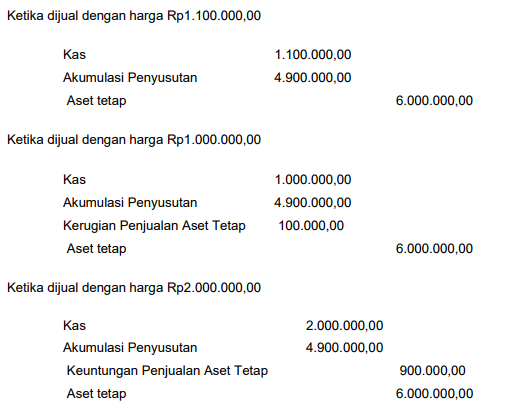

Jurnal yang akan dibuat adalah:

3. Pertukaran Aset Tetap

Dalam pertukaran memungkinkan timbulnya laba atau rugi atas pertukaran. Apabila aset tetap ditukar dengan aset tetap yang sejenis, maka laba atas pertukaran tidak diakui. Sedangkan jika rugi atas pertukaran tersebut harus diakui. Apabila aset tetap ditukarkan dengan aset tetap yang lain yang tidak sejenis, maka laba atau rugi pertukaran tersebut diakui. Perhitungan labanya adalah dengan:

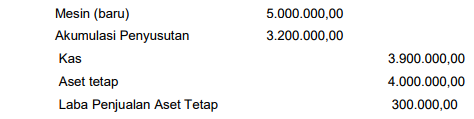

3.1. Pertukaran Aset Tak Sejenis

Dalam pertukaran aset tak sejenis maka laba atau rugi pertukaran tersebut diakui.Misalkan sebuah mesin dengan harga Rp4.000.000,00 yang telah disusutkan Rp3.200.000,00 ditukar dengan mesin baru tidak sejenis yang harga pasarnya adalah Rp5.000.000,00. Perusahaan harus membayar uang Rp3,900.000,00. Jurnalnya:

3.2. Pertukaran Aset sejenis

Dalam pertukaran aset sejenis, laba dari pertukaran tidak diakui, sementara rugi dari pertukaran diakui. Sebuah mesin dengan cost Rp7.000.000 yang telah disusutkan Rp4.600.000 ditukar dengan mesin baru sejenis yang memiliki harga pasar Rp3.000.000. Jurnalnya:

Karena laba tidak diakui, maka nilai dari mesin baru tersebut didapat dari pengurangan harga aset tetap dikurangi akumulasi penyusutannya.