Usaha mikro, kecil, dan menengah (UMKM) adalah merupakan sektor ekonomi yang mempunyai peran cukup besar dalam perekenomian nasional. Berdasarkan data Produksi Domestik Bruto (PDB) tahun 2011, UMKM mempunyai kontribusi kurang lebih 57% total PDB. Namun demikian apabila dibandingkan dengan kontribusi UMKM terhadap penerimaan pajak, terdapat miss-match dimana kontribusi UMKM pada penerimaan perpajakan sangat kecil, yaitu kurang lebih 0.5% dari total penerimaan pajak. Ketidak imbangan kontribusi UMKM tersebut merupakan suatu indikasi bahwa tingkat ketaatan UMKM dalam memenuhi kewajiban perpajakan masih sangat rendah.

Dalam upanya untuk mendorong pemenuhan kewajiban perpajakan secara sukarela ( voluntary tax compliance ) serta mendorong kontribusi penerimaan negara dari UMKM, Pemerintah telah menerbitkan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 46/2013). Dalam Peraturan Pemerintah ini diatur pengenaan Pajak Penghasilan (PPh) yang bersifat final atas penghasilan yang diterima atau diperoleh Wajib Pajak dengan batasan peredaran bruto tertentu.

Kentuan dalam Peraturan Pemerintah ini merupakan aplikasi dari model presumptive regime dalam perpajakan. Presumptive regime sendiri merupakan suatu bentuk pendekatan pengenaan pajak yang diterapkan dalam ekonomi yang pelakunya nya masih memiliki keterbatasan kemampuan administrasi dan pembukuan. Untuk itu perlu ada desian pemajakan khusus, dengan tujuan meminimalisir cost of compliance. Dalam bagian selanjutnya pada tulisan ini, akan dibahas mengenai model pemajakan UMKM, karakteristik UMKM di Indonesia, dan kerangka kebijakan Perpajakan UMKM, sebagaimana kemudian dituangkan dalam PP 46/2013.

Model Perpajakan UMKM

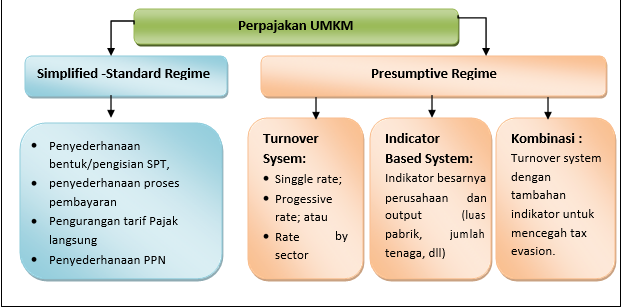

Secara umum, model perpajakan UMKM dapat dibagi dalam dua kelompok besar, sebagaimana ditunjukkan pada gambar dibawah ini Kelompok pertama adalah sistem standard regime dan kedua sistem presumptive regime . Dalam standard regime , UMKM tidak dibedakan perlakuan perpajakannya. Namun demikian terdapat beberapa negara yang menerapkan standard regime dengan penyederhanaan formulir perpajakan, tata cara pembayaran, atau dengan pengurangan tarif. Negara-negara yang menerapkan standard regime untuk UMKM pada umumnya adalah negara-negara maju, yang komunitas UMKM nya telah memiliki efisiensi administrasi tinggi dan mempunyai kemampuan book-keeping yang memadai.

Sementara itu, dalam model presumptive regime , PPh dikenakan berdasarkan pada presumsi kondisi tertentu dari Wajib Pajak. Presumtive regime biasa digunakan terutama di negara di mana mayoritas pembayar pajaknya adalah kelompok yang susah untuk dipajaki (“ hard to tax” ), dan sumber daya adminstrasinya yang tidak memadai. Di negara tersebut sebagian besar wajib pajaknya tidak memiliki transparansi keuangan yang memungkinkan untuk pengenaan pajak secara efektif oleh pemerintah. Oleh karenanya, pemerintah perlu membuat perkiraan atau presumsi atas batasan pendapatan yang tepat untuk dikenai pajak. Presumptive regime lebih banyak diterapkan di negara- negara non-OECD. Regime ini pada umumnya digunakan dengan tujuan untuk meningkatkan compliance dan mendorong record keeping Wajib Pajak. Penerapan presumptive regime pada umumnya menggunakan turnover based system , indicator based system , atau gabungan keduanya. Namun demikian di negara transisi, turnover system merupakan model yang umum digunakan.

Sebelum berlakunya PP 46 Tahun 2013, Indonesia menerapkan model standard regime dengan kemudahan dan fasilitas tertentu ( standard regime-simplified/reduced rate ). Kemudahan diberikan kepada Wajib Pajak Orang Pribadi (WP OP), sebagaimana di atur dalam Pasal 14 ayat (2) UU PPh, yaitu WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam satu tahun kurang dari Rp4,8 miliar, diperkenankan untuk menggunakan Norma Penghitungan Penghasilan Neto (NPPN) dalam penghitungan penghasilan kena pajak nya. Sedangkan reduced rate diberlakukan untuk Wajib Pajak Badan, sebagaimana diatur dalam Pasal 31E UU PPh, bahwa WP Badan dalam negeri dengan peredaran bruto satu tahun sampai dengan Rp50 miliar, mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif normal PPh yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4,8 miliar.