Suatu organisasi ataupun perusahaan baik itu jenis perusahaan Jasa, Perdagangan maupun Industri dalam kegiatan operasional usahanya selalu diikuti oleh kegiatan keuangan, walaupun perusahaan ataupun organisasi tersebut bukan tujuan mencari laba atau perusahaan/organisasi Non profit oriented, sehingga di dapat dikatakan bahwa transaksi keuangan tidak hanya dilakukan oleh perusahaan ataupun organisasi yang mencari laba/profit oriented saja, tetapi juga berlaku bagi perusahaan nirlaba, karena memang transaksi keuangan merupakan bagian dari kegiatan organisasi atau perusahaan, selain dari kegiatan operasional lainnya.

Transaksi keuangan atau bisnis tidak hanya menyangkut jual beli yang dilaksanakan ketika perusahaan mengeluarkan atau menerima uang tunai. Transaksi Keuangan ata Bisnis merupakan semua kejadian yang menyangkut unit organisasi yang dapat diukur dalam satuan uang dan berpengaruh terhadap kekayaan organisasi (perusahaan). Ketika pemilik menyerahkan kendaraan atau rumah yang dapat digunakan untuk operasional dan menjadi hak milik perusahaan, kejadian tersebut termasuk transaksi keuangan, yaitu transaksi modal.

(sumber :Akuntansi,Tim Sosio Prawara Cendekia, Penerbit Sewu,2012)

BUKTI TRANSAKSI

Setiap kegiatan transaksi harus disertai dengan suatu alat bukti yang menyatakan bahwa telah terjadi suatu transaksi. dimana bukti transaksi merupakan sumber dimana kita mengetahui apa saja yang telah terjadi di perusahaan dan sebagai bahan untuk melanjutkan tahapan- tahapandalam proses akuntansi.

Suatu transaksi tersebut dapat dikatakan apabila bukti tersebut bila

- Menggunakan dokumen sesuai peruntukkannya

- Diisi, di tanda tangani dan di validasi oleh pemegang otoritas, baik pembuat ataupun penerima

MACAM-MACAM BUKTI TRANSAKSI

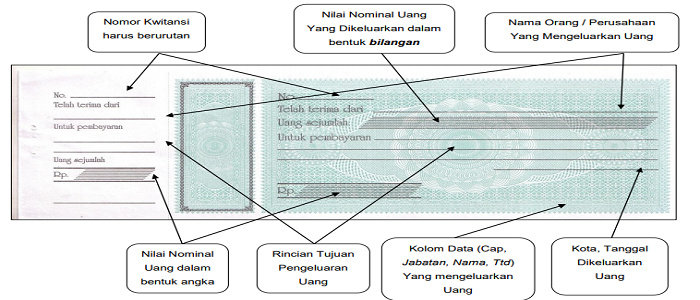

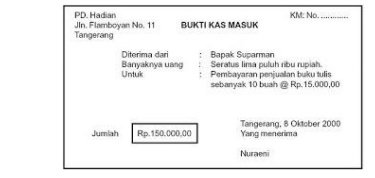

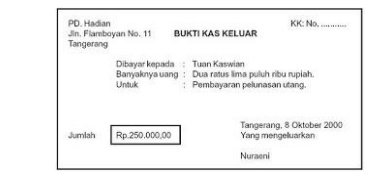

1. Kwitansi

Kwitansi adalah tanda bukti telah terjadi transaksi tunai yang harus di tanda tangani oleh si penerima uang, kwitansi yang asli diserahkan kepada si pembayar sedangkan bagian potongannya disimpan oleh pihak yang menerima uang. Kwitansi juga biasanya harus dibubuhi materai dalam jumlah tertentu.

Dalam hal ini telah terjadi serah terima uang tunai dari Pembeli (Pemilik Uang) ke Penjual (Penerima Uang).

- Kwitansi di tanda tangani oleh kedua belah pihak serta

- Divalidasi berupa cap perusahaan yang penerima uang

- Apabila nilai transaksinya sampai dengan Rp.500.000 ditambah materai 3000, transaksi diatas Rp.500.000 menambah materai 6.000.

Gambar Contoh dan Aturan dalam Kwitansi

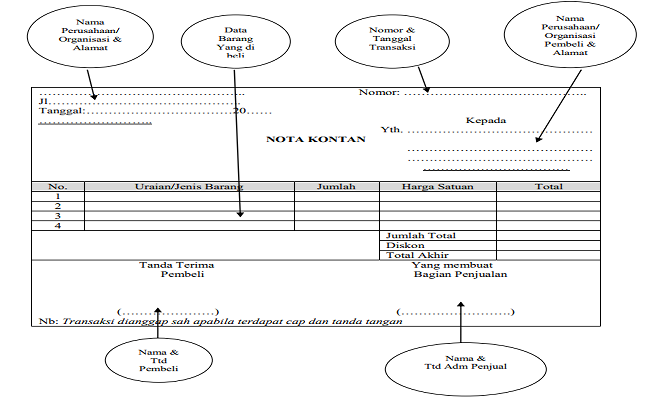

2. Nota Kontan

Nota Kontan adalah bukti pencatatan untuk transaksi (secara rinci) pembelian barang secara tunai. Nota kontan dibuat oleh pihak penjual dan diberikan kepada pihak pembeli.

Gambar Contoh dan Aturan Nota Kontan

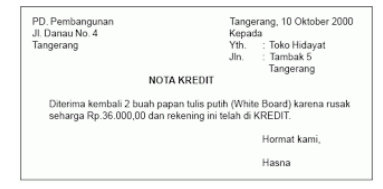

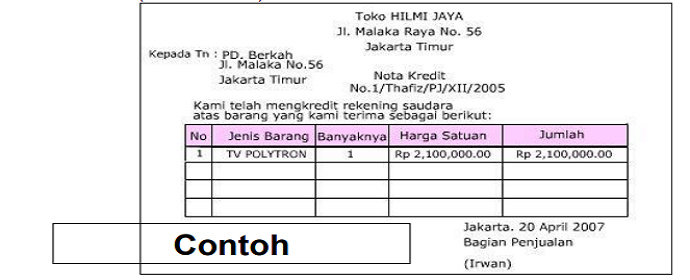

3. Nota Kredit

Nota Kredit adalah bukti transaksi bahwa perusahaan telah menerima kembali barang yang sudah dijual (di retur). Nota kredit dibuat oleh pihak penjual.

Gambar Contoh Nota Kredit

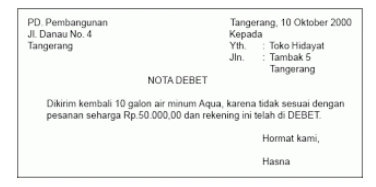

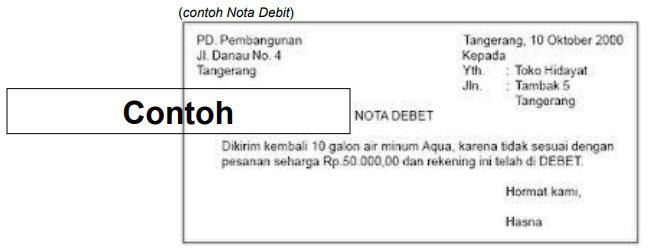

4. Nota Debit

Nota Debit adalah bukti transaksi bahwa perusahaan telah mengembalikan barang yang sudah dibeli.

Nota dibuat oleh pihak pembeli.

Gambar Contoh Nota Debit

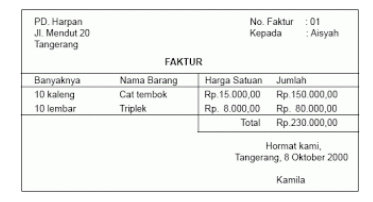

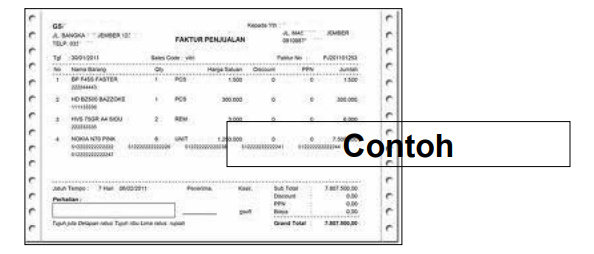

5. Faktur

Faktur adalah bukti transaksi yang dilakukan secara kredit atas transaksi penjualan dan transaksi pembelian. Faktur biasanya dibuat rangkap 2, 3, atau 4 tergantung pada kebutuhan. Lembar pertama biasanya berwarna putih, merupakan bukti bagi penjual yang disebut Faktur Penjualan. Lembar kedua merupakan bukti bagi pembeli disebut Faktur Pembelian, lembar ketiga untuk arsip.

Gambar Contoh Faktur

6. Memo Internal

Merupakan bukti transaksi antar bagian di dalam sebuah perusahaan seperti penyusutan, penghapusan piutang, pemakaian perlengkapan, pemakaian bahan baku (pada perusahaan manufaktur), barang yang rusak dan tidak laku sesudah dibeli bukan rusak dari pemasoknya. Memo internal dilakukan sebagai bentuk komunikasi antar bagian dalam perusahaan.

Gambar Contoh Memo Internal

Sumber :

Hendry Adam, Dasar Akuntansi, Universitas Kebangsaan