Buku besar adalah buku utama pencatatan transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal akuntansi dan merupakan penggolongan rekening sejenis. Buku besar merupakan dasar pembuatan laporan neraca dan laporan laba/rugi.

Apakah yang dimaksud dengan Buku Besar atau The Ledger ?

Buku besar adalah alat yang digunakan untuk untuk mencatat perubahan-perubahan yang terjadi pada suatu perkiraan tertentu yang disebabkan oleh adanya transaksi keuangan. Istilah buku besar identik dengan akun, perbedaannya hanyalah dalam penyebutan.

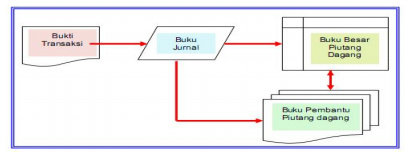

Pada perusahaan skala besar dan transaksi yang sangat banyak, penyusunan sistem pencatatan yang mampu menjangkau dan mengawasi jalannya operasi sangat diperlukan. Buku besar merupakan bagian siklus akuntansi yang harus dilakukan. Buku besar akan memberikan informasi mengenai saldo-saldo dari akun-akun di dalam perusahaan. Karena kompleksitasnya maka buku besar dibagi dua yaitu: buku besar umum dan buku besar pembantu. Buku besar umum akan memuat data-data akuntansi secara garis besar, sedang buku besar pembantu memuat rincian dari buku besar umum.

Buku besar pembantu ada dua yaitu: buku besar piutang dagang dan buku besar utang dagang. Antara buku besar umum dan buku besar pembantu pada setiap bulan harus dicocokkan apakah keduanya menunjukkan saldo yang sama. Saldo akun buku besar harus sama dengan saldo akun pembantunya. Jika ada perbedaan harus segera ditentukan saldo mana yang benar di antara keduanya.

Gambar Hubungan antara Buku Besar Umum dan Buku Besar Pembantu

Bentuk Buku Besar

Bentuk buku besar yang dipergunakan suatu perusahaan dapat berbeda-beda dan disesuaikan dengan kebutuhan.

Bentuk-bentuk buku besar terdiri dari:

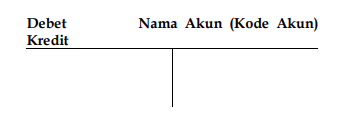

Bentuk T

Bentuk T adalah buku besar berbentuk huruf T. Buku besar ini merupakan buku besar yang paling sederhana dan paling banyak digunakan, biasanya untuk keperluan analisis transaksi dan keperluan menjelaskan mekanisme penggunaan akun dalam pelajaran akuntansi.

Contoh bentuk buku besar T adalah sebagai berikut:

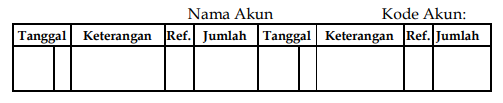

Bentuk Skontro

Bentuk Skontro adalah buku besar berbentuk sebelah- menyebelah atau disebut 2 kolom. Buku besar ini merupakan buku besar bentuk T yang lebih lengkap.

Contoh bentuk buku besar 2 kolom adalah sebagai berikut:

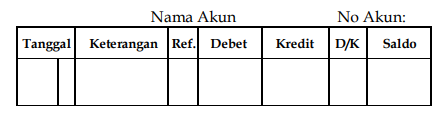

Bentuk Staffel

Bentuk Staffel adalah buku besar berbentuk halaman dan memiliki lajur saldo. Buku besar ini dapat dibedakan menjadi dua, yaitu buku besar 3 kolom (memiliki lajur saldo tunggal) dan buku besar 4 kolom (memiliki lajur saldo rangkap).

Contoh bentuk buku besar 3 kolom adalah sebagai berikut:

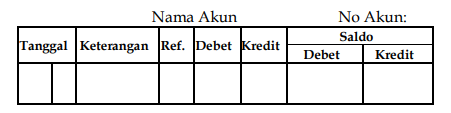

Contoh bentuk buku besar 4 kolom adalah sebagai berikut:

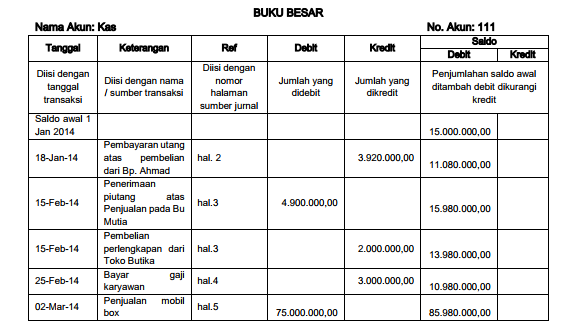

Buku besar untuk akun kas, berisi rekapitulasi dan rincian transaksi-transaksi yang melibatkan kas selama satu periode akuntansi. Buku besar untuk akun penjualan berisi rekapitulasi dan rincian transaksi penjualan selama satu periode akuntansi, dan begitu seterusnya. Setiap akun memiliki buku besarnya masing-masing.

Terdapat dua bentuk buku besar buku besar, yaitu:

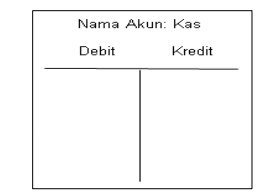

Bentuk 2 (dua) kolom atau T account

Ini adalah bentuk buku besar yang sangat sederhana, hanya terdiri dari debit dan kredit saja. Contohnya:

Gambar T account

Jika ada penambahan kas, maka akan dicatat disisi debit, jika ada pengurangan kas, maka akan dicatat disisi kredit. Yang dicatat hanya tanggal, keterangan singkat, dan nilai nominal rupiahnya.

Bentuk 4 (empat) kolom

Buku besar ini lebih sering digunakan karena sifatnya yang lebih informatif dan mencatat lebih detail keterangan tentang transaksi yang melibatkan suatu akun. Dalam pembahasan padal modul ini kita menggunakan buku besar empat kolom, walaupun demikian untuk latihan mengerjakan soal-soal diperkenankan menggunakan T account.

Contoh buku besar utama empat kolom adalah sebagai berikut: