Perusahaan Manufaktur adalah perusahaan yang membeli bahan baku kemudian mengolahnya hingga menjadi produk jadi yang siap pakai, dan menjual kepada konsumen yang membutuhkannya. Contohnya produsen pakaian mengolah kain menjadi kemeja dan menjualnya kepada masyarakat.

Perusahaan dagang adalah perusahaan yang bisnis utamanya membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang tersebut. … Harga pokok barang yang laku dijual disebut dengan harga pokok penjualan.

Apakah perbedaan akuntansi perusahaan manufaktur dengan akuntansi perusahaan dagang ?

Kegiatan perusahaan manufaktur berbeda dengan perusahaan dagang. Kegiatan utama perusahaan dagang adalah membeli barang dan menjualnya kembali tanpa merubah bentuk dasarnya atau menambah manfaat dari barang tersebut. Kegiatan utama perusahaan manufaktur adalah membeli bahan serta komponen dan mengubahnya menjadi berbagai barang jadi. Oleh karena itu proses akuntansi antara kedua jenis perusahaan tersebut juga berbeda.

Akuntansi perusahaan manufaktur dan akuntansi perusahaan dagang berbeda dalam jenis-jenis rekening yang disajikan dalam laporan keuangan (yaitu neraca dan laporan laba rugi).

Di samping itu dalam perusahaan manufaktur harus membuat laporan biaya produksi. Perbedaan tersebut diuraikan sebagai berikut:

a) Perbedaan dalam neraca

Di dalam neraca perusahaan dagang hanya terdapat satu rekening persediaan yaitu persediaan barang dagang (merchandising inventory). Di dalam neraca perusahaan manufaktur rekening persediaan meliputi:

Persediaan bahan baku (direct material) yaitu semua bahan yang membentuk keseluruhan integral dari barang jadi dan dimasukkan dalam perhitungan biaya produk.

Persediaan bahan baku penolong (indirect material) yaitu semua bahan yang membantu penyelesaian suatu produk.

Persediaan barang dalam proses (work in process) yaitu barang-barang yang baru sebagian diselesaikan tetapi belum sepenuhnya selesai.

Persediaan barang jadi (finished goods) yaitu barang yang sepenuhnya telah selesai diproduksi tetapi belum terjual.

b) Perbedaan dalam laporan laba rugi

Perbedaan laporan laba rugi antara perusahaan dagang dan perusahaan manufaktur terletak pada perhitungan harga pokok penjualan.

Di dalam laporan laba rugi perusahaan dagang: ”Barang Tersedia Dijual” diperoleh dengan menjumlahkan ”Persediaan Awal Barang Dagangan” dan ”Pembelian Bersih”.

Di dalam laporan laba rugi perusahaan manufaktur: ”Barang Tersedia Dijual” diperoleh dengan menjumlahkan ”Persediaan Awal Barang Jadi” dan ”Harga Pokok Produksi (Cost of Goods Manufactured)”.

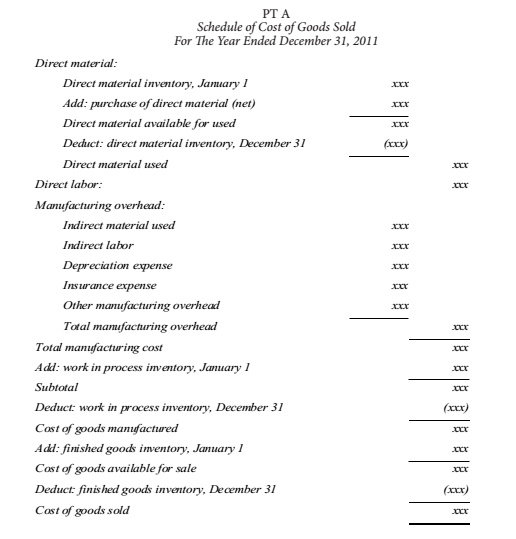

Dalam laporan laba rugi perusahaan manufaktur, harga pokok penjualan (cost of goods sold) ditampilkan sebagai suatu angka. Meskipun praktik ini diikuti untuk laporan yang dipublikasikan, diperlukan juga tambahan informasi untuk kebutuhan internal perusahaan. Dengan demikian, laporan pendukung untuk harga pokok penjualan biasanya dibuat.

Berikut ini adalah contoh laporan harga pokok penjualan (schedule of cost of goods sold):

Sumber :

Sofia Prima Dewi, Septian Bayu Kristanto, Akuntansi Biaya, In Media