Apakah bedanya antara Variable Costing dan Absorption Costing (Full Costing)?

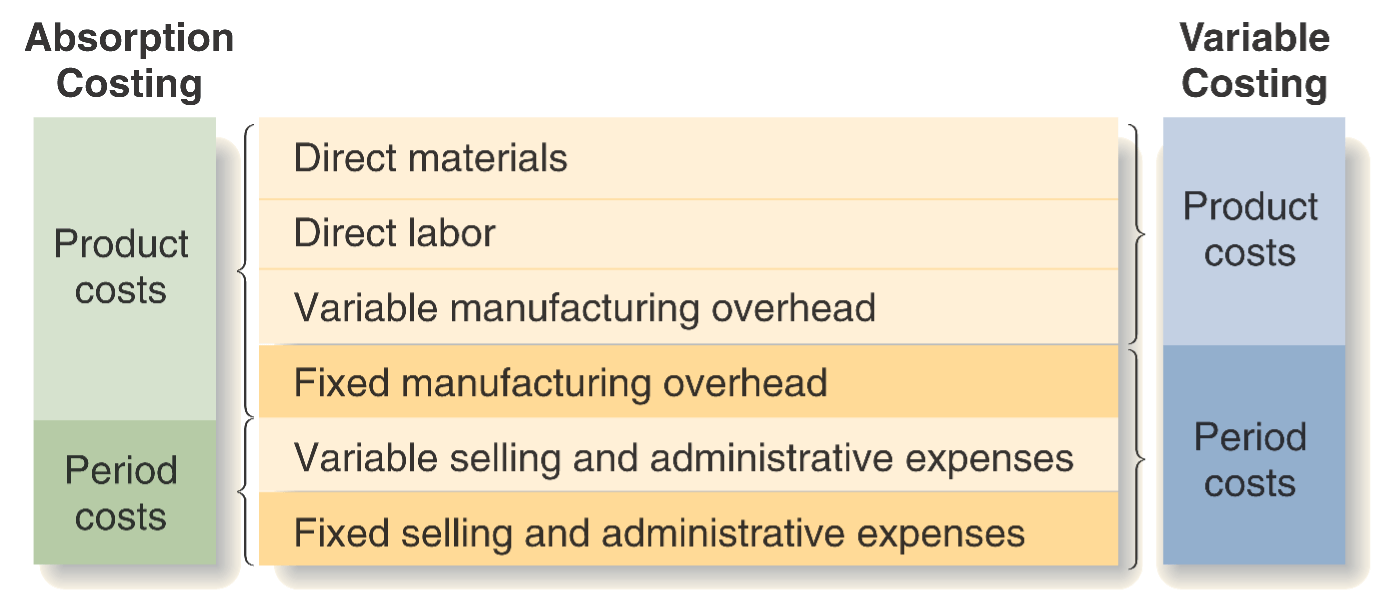

Variabel costing, “Metode yang hanya membebankan biaya manufaktur variabel kepada produk”

Absorption costing, “Metode yang membebankan seluruh biaya manufaktur baik itu variabel cost maupun fixed cost ke dalam produk.”

Biaya manufaktur adalah :"Biaya yang terdiri dari Biaya bahan baku langsung (direct material), biaya tenaga kerja langsung (direct labour) dan biaya overhead pabrik (factory overhead).

Jika kita menggunakan metode variabel costing maka biaya tetapnya hanya pada periode berjalan saja sedangkan jika menggunakan metode absorption costing maka biaya tetap yang sebelumnya telah mengalami proses pada periode sebelumnya akan diakumulasikan kembali pada periode berjalan karena pada metode ini beranggapan persediaan asal pada periode berjalan telah mengalami proses produksi pada periode sebelumnya dan itu harus diperhitungkan pada periode berjalan.

Contoh Kasus

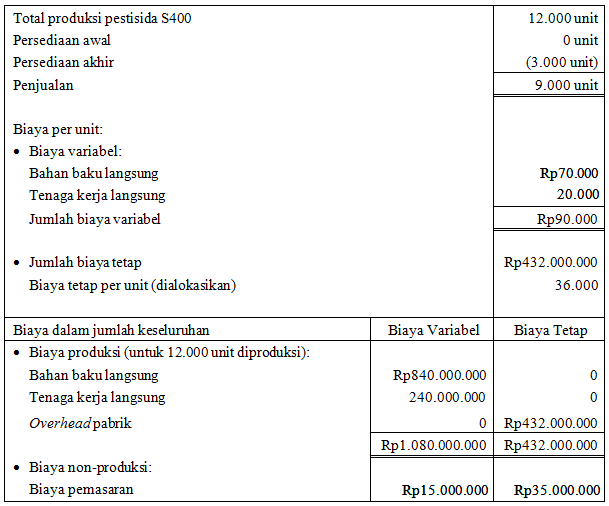

Berikut adalah Data Terkait dengan Laporan Laba Rugi PT A Tahun 2017

-

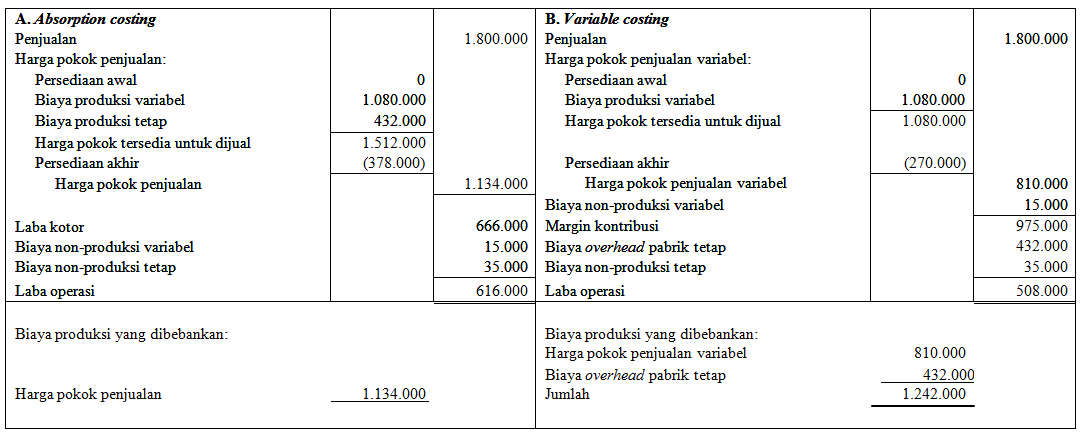

Pada absorption costing, persediaan yang belum terjual pada akhir tahun (persediaan akhir) menjadi pengurang harga pokok penjualan. Dengan kata lain, persediaan akhir masih tercatat pada nilai persediaan yang tercantum dalam aset. Padahal, dalam angka persediaan akhir tersebut terkandung dua unsur nilai yaitu biaya produksi variabel sebesar Rp270.000.000 (Rp90.000 × 3.000 unit) dan biaya produksi tetap sebesar Rp108.000.000 (Rp36.000 × 3.000 unit). Pengakuan biaya produksi tetap sebesar Rp108.000.000 sebagai persediaan ini dirasa tidak bermanfaat karena biaya ini sudah terjadi dan akan terjadi pula pada periode selanjutnya.

-

Pada variable costing, karena yang menjadi pengurang pendapatan hanyalah biaya yang bersifat variabel, maka persediaan akhir yang dikeluarkan dari harga pokok penjualan adalah senilai biaya produksi variabelnya saja. Semua biaya yang bersifat tetap akan tetap mengurangi margin kontribusi untuk menghasilkan laba operasi.

Tabel Laporan Laba Rugi dengan Metode Absorption Costing dan Variabel Costing (dalam ribuan Rupiah)

Dari ilustrasi Laporan Laba Rugi yang disusun berdasarkan variable costing pada Tabel diatas menunjukkan bahwa biaya produksi tetap sebesar Rp432.000.000 akan mengurangi margin kontribusi sehingga laba operasi yang disusun berdasarkan variable costing lebih kecil dari laba operasi yang disusun berdasarkan absorption costing.

Selisih sebesar Rp108.000.000 (Rp36.000 × 3.000 unit) ini merupakan biaya produksi tetap pada persediaan akhir yang dibebankan pada periode terjadinya di periode terjadinya di laporan laba rugi pada metode variable costing, namun dicatat sebagai komponen persediaan akhir di laporan posisi keuangan pada metode absorption costing.

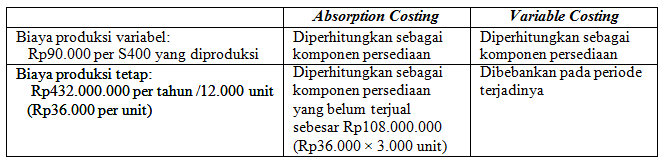

Selisih ini ditunjukkan pada Tabel dibawah ini yang meringkas perbedaan perlakuan biaya produksi tetap dan variabel pada kedua metode tersebut.

Tabel Perbedaan Perlakuan Biaya Produksi Tetap dan Variabel pada Metode Absorption Costing dan Metode Variable Costing

Perbedaan pokok diantara metode full costing dengan variable costing terletak pada perlakuan atas biaya produksi tetap. Selanjutnya perbedaan ini akan mempengaruhi beberapa proses perhitungan sebagai berikut :

-

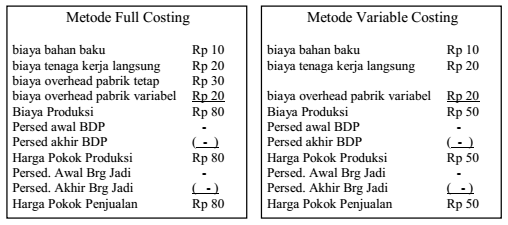

Penghitungan harga pokok produk yaitu seperti terlihat pada gambar di bawah :

Dalam metode variable costing biaya overhead pabrik tetap diperlakukan sebagai biaya periode dan bukan sebagai unsur harga pokok produk sehingga tidak melekat pada persediaan produk yang belum laku dijual, tetapi langsung dianggap sebagai biaya dalam periode terjadinya. Metode full costing menunda pembebanan biaya overhad pabrik tetap sebagai biaya sampai saat produk yang bersangkutan dijual. Jadi biaya ovehead pabrik yang terjadi baik tetap maupun variabel masih dianggap sebagai aktiva sebelum persediaan tersebut dijual. Sebaliknya pada metode variable costing tidak menyetujui penundaan pembebanan biaya overhead pabrik tetap tersebut kepada produk.

-

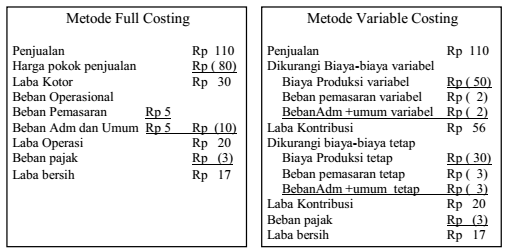

Bentuk penyajian di laporan rugi laba.

Di dalam laporan rugi laba dengan menggunakan metode variable costing biaya-biaya tetap dikelompokkan secaar terpisah. Hal ini dilakukan agar manajemen bisa mengawasi dan mengendalikan biaya tetap ini secara lebih akurat.

Sumber :

Sampurno Wibowo, S.E., MSi, Yani Meilani, Akuntansi biaya, Politeknik Telkom Bandung, 2009.