Pengertian Akuntansi Forensik

Akuntansi forensik adalah penerapan disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan, di sektor public maupun privat.

Akuntansi forensik dipraktikkan dalam bidang yang luas, seperti.

- Dalam penyelesaian sengketa antarindividu

- Di perusahaan swasta dengan berbagai bentuk hukum, perusahaan tertutup ataupun yang memperdagangkan saham atau obligasinya di bursam joint venture, special purpose companies

- Di perusahaan yang sebagian atau seluruh sahamnya dimiliki negara, baik di pusat maupun daerah (BUMN, BUMD)

- Di departemen/kementrian, pemerintah pusat atau daerah, MPR, DPR/DPRD, dan lembaga-lembaga lainnya

Akuntansi forensik merupakan suatu super spesialisasi bagi seorang akuntan. Auditor adalah akuntan yang berspesialisasi dalam audit atas laporan keuangan. Akuntansi forensik adalah auditor yang lebih khusus lagi spesialisasinya, yakni pada fraud. Istilah akuntansi forensik merupakan terjemahan dari forensic accounting dalam bahasa Inggris, karena menggunakan kata dalam bahasa Inggris yang memiliki arti jamak, yaitu: pengadilan, argumentatif dan ilmu.

Beberapa Model Akuntansi Forensik

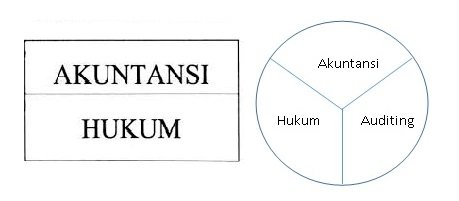

Akuntansi forensik pada awalnya adalah perpaduan sederhana antara akuntansi dan hukum. Contoh : penggunaan akuntan forensik dalam pembagian harta gono-gini. Disini terlihat unsur akuntansinya, unsur hitung menghitung besarnya harta yang akan diterima masing-masing pihak. Segi hukumnya dapat diselesaikan di dalam atau luar pengadilan, secara ligitasi atau non ligitasi. Dalam kasus yang lebih pelik, ada satu bidang tambahan selain akuntansi dan hukum, yaitu audit. Sehingga model akuntansi forensik saat ini diinterpretasikan dalam tiga bidang.

Praktik Akuntansi Forensik Indonesia

Akuntansi forensik telah dipraktekkan di Indonesia, praktek ini tumbuh tak lama setelah terjadi krisis keuangan tahun 1997. Pendekatan Akuntansi Forensik dilaksanakan oleh berbagai lembaga seperti Badan Pemeriksa Keuangan (BPK), Komisi Pemberantasan Korupsi (KPK), Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Badan Pengawasan Keuangan dan Pembangunan (BPKP), Bank Dunia (untuk proyek-proyek pinjamannya), dan kantor-kantor Akuntan Publik (KAP) di Indonesia. Sejauh ini belum banyak terdengar kasus korupsi besar yang terkuak di Indonesia berkat kemampuan akuntan forensik. Hal ini disebabkan oleh kurangnya penyedia jasa akuntan forensik di Indonesia. Dengan sedikitnya penyedia jasa akuntan forensik menyebabkan pula harga untuk akuntan forensik ini sangat tinggi.

Segitiga Akuntansi Forensik

Konsep yang digunakan dalam segitiga akuntansi forensik ini adalah konsep hukum yang paling penting dalam menetapkan ada atau tidaknya kerugian, dan kalau ada bagaimana perhitungannya. Terdapat tiga titik dalam Segitiga Akuntansi Forensik yaitu perbuatan melawan hukum, kerugian, dan hubungan kausalitas.

Di sektor publik maupun privat kerugian merupakan titik pertama atau awal dalam segitiga akuntansi forensik. Kerugian akan ditetapkan dan kemudian dihitung seberapa besar kerugian yang timbul akibat fraud. Di sektor publik ada kerugian negara dan kerugian keuangan Negara. Di sektor privat juga ada kerugian yang timbul karena cidera janji dalam suatu perikatan.

Landasannya adalah Pasal 1365 Kitab Undang-Undang Hukum perdata yang berbunyi:

Tiap perbutan yang melanggar hukum dan membawa kerugian kepada orang lain, mewajibkan orang yang menimbulkan kerugian itu karena kesalahannya mengganti kerugian tersebut.

Titik kedua dalam segitia akuntansi forensik adalah perbuatan melawan hukum. Tanpa perbuatan melawan hukum, tidak ada yang dapat dituntut untuk mengganti kerugian. Itulah sebabnya dalam berbagai bencana yang jelas-jelas ada kerugian bagi korban, seperti dalam hal kasus lumpur Lapindo, pertanyaannya adalah: Apakah ada perbuatan melawan hukum?

Titik ketiga dalam segitiga akuntansi forensik adalah adanya keterkaitan antara kerugian dan perbuatan melawan hukum atau ada hubungan kausalitas antara kerugian dan perbuatan melawan hukum. Perbuatan melawan hukum dan hubungan kausalitas adalah ranahnya para ahli dan praktisi hukum. Perhitungan besarnya kerugian adalah ranahnya para akuntan forensik. Dalam mengumpulkan bukti dan barang bukti untuk menetapkan adanya kausalitas, akuntan forensik dapat membantu ahli dan praktisi hukum.

Peran Akuntansi Forensik dan Pengungkapan Kecurangan

Keahlian di bidang audit dan akuntansi dipadu dengan kemampuan investigatif untuk memecahkan suatu masalah atau sengketa keuangan, akuntansi forensik juga dapat berguna sebagai pencegah dan pembatas cakupan kecurangan, sebagai hasil dari studi. Pada sektor publik, akuntansi forensik mempunyai peranan dalam mengungkapkan fakta-fakta yang terjadi yang bisa dijadikan sebagai dasar bukti dalam berbagai bentuk kejahatan, termasuk salah satunya yaitu kecurangan. Dalam pengungkapan kecurangan, akuntansi forensik tidak hanya sampai menemukan bukti saja melainkan terus menelusuri sampai pada titik temu tersangka yang menjadi pelaku kecurangan dan menghadapkannya ke pengadilan dengan bukti-bukti yang diperoleh selama penerapan akuntansi forensik.

Adanya kebutuhan penting untuk memerangi praktik kecurangan, baik pada dunia bisnis dan pemerintahan, diperlukan adanya upaya pencegahan dan penanganan kasus-kasus tersebut dengan tindakan nyata melalui pengetahuan yang cakap di bidang tersebut. Salah satu kasus kecurangan yang paling sering ditemukan dan akhir-akhir ini marak dibahas adalah kasus pungutan liar (pungli).

Sedangkan pada sektor swasta, kecurangan atau fraud auditing dapat berguna bagi sebagian besar kasus kejahatan keuangan seperti: penggelapan, kekeliruan fakta keuangan, pembakaran nirlaba, penipuan bank, suap dan penyuapan komersial, penipuan komputer, dan lain sebagainya.

Pemeriksaan kecurangan melalui akuntansi forensik dilakukan dengan mengumpulkan bukti akuntansi dari catatan, sitem, jaringan, dan laporan. Akuntan forensik kemudian akan mencoba mengumpulkan bukti lain dari sumber-sumber lainnya seperti penyidik kejahatan, sistem monitoring video dan saksi mata, untuk merekonstruksikan peristiwa kecurangan. Pada langkah berikutnya, akuntan forensik melakuakan mount image forensik komputer yang dicurigai atau data lain yang relevan dari proses penyelidikan ke mesin forensik maya.

Sumber

Tuanakotta, Theodorus M. 2010. Akuntansi Forensik dan Audit Investigatif. Jakarta: Salemba Empat

Mengenal Akuntansi Forensik

Peran Akuntansi Forensik