Teori Resource Based View membahas tentang bagaimana sebuah perusahaan dapat mencapai keunggulan kompetitif yang berkelanjutan berdasarkan sumberdaya yang mereka miliki. Perusahaan dapat memperoleh keunggulan kompetitif yang berkelanjutan dengan cara menerapkan strategi yang mengeksploitasi kekuatan internal mereka, tanggap terhadap peluang yang ada di lingkungan sekitar, dan menetralisir ancaman eksternal serta menghindari kelemahan internal.

Tokoh-tokoh yang mendasari Teori RBV

Edith Penrose adalah salah satu peneliti pertama yang mengakui pentingnya sumber daya untuk posisi kompetitif perusahaan. Pada tahun 1959, ia berpendapat bahwa pertumbuhan perusahaan, baik secara internal maupun eksternal melalui merger, akuisisi, dan diversifikasi, adalah karena penggunaan sumber dayanya. Dia mulai dengan berargumen bahwa suatu perusahaan terdiri dari ‘kumpulan sumber daya produktif’ (Penrose, 1959) dan dilanjutkan dengan menyarankan bahwa sumber daya ini hanya dapat berkontribusi pada posisi kompetitif perusahaan sejauh mereka dieksploitasi sedemikian rupa sehingga kemampuan potensial mereka yang berharga tersebut tersedia bagi perusahaan. Kemudian dilanjutkan oleh Rubin (1973). Dia menyadari bahwa tidak banyak sumber daya yang “digunakan” oleh perusahaan. Rubin (1973) berpendapat bahwa sumber daya tidak hanya hanya sekedar dimiliki, tetapi “perusahaan harus dapat memproses sumber daya mentah untuk menjadikannya bermanfaat bagi perusahaan.”

Setelah Rubi, penelitian terkait sumber daya dilanjutkan oleh Wernerfelt (1984). Wernerfelt berpendapat bahwa “bagi perusahaan, sumber daya dan produk adalah dua sisi dari koin yang sama” (Wernerfelt, 1984). Wernerfelt mengusulkan bahwa perusahaan dapat memperoleh “pengembalian di atas normal” dengan cara mengidentifikasi dan memperoleh sumber daya yang penting untuk pengembangan produk yang diminta. Penelitian selanjutnya dilakukan oleh Prahalad dan Hamel (1990) yang berpendapat bahwa tugas kritis manajemen adalah menciptakan produk baru yang radikal, yang dimungkinkan oleh sifat eksploitatif dari kompetensi inti perusahaan. Perusahaan tidak hanya fokus pada sumber daya statis tetapi juga keterampilan, teknologi, pengetahuan, dll yang tak dapat ditiru perusahaan, yang digunakan untuk menyebarkannya.

Tokoh utama dari Teori RBV adalah Jay Barney (1991), ketika dia menuliskan teori RBV didalam artikelnya yang berjudul, ‘Sumber daya perusahaan dan keunggulan kompetitif berkelanjutan,’ yang diterbitkan dalam Journal of Management pada tahun 1991.

Kenapa teori ini dikembangkan? Untuk menjawab permasalahan apa?

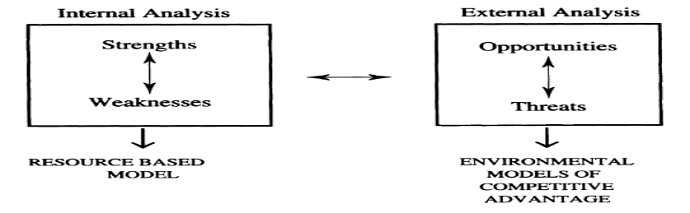

Teori RBV muncul dikarenakan terdapat sedikit keraguan bahwa dua asumsi dari Five force model tersebut sangat bermanfaat dalam mengklarifikasi pemahaman kita tentang dampak lingkungan perusahaan terhadap kinerja perusahaan. Adapun asumsi dari Five force model adalah sebagai berikut :

-

Perusahaan dalam suatu kelompok industri atau perusahaan dalam kelompok strategis, dalam hal sumber daya yang mereka kontrol dan strategi yang mereka kejar, adalah identik atau sama (homogen). (Porter, 1981; Rumelt, 1984; Scherer, 1980).

-

Seandainya heterogenitas sumber daya yang ada dalam suatu industri atau kelompok berkembang (mungkin melalui entri baru), maka heterogenitas ini akan berumur pendek karena sumber daya yang digunakan perusahaan untuk menerapkan strategi tersebut mempunyai mobilitas yang tinggi, dengan kata lain, perusahaan lain dapat memiliki sumber daya tersebut dengan mudah, (sumberdaya tersebut dapat diperjualbelikan di market) (Barney, 1986a; Hirshleifer, 1980)

Permasalahan utama yang menjadi darsar dari Teori Resource Based View adalah sumberdaya yang homogen dan dapat berpindah secara sempurna merupakan pertanyaan empiris. Kenyataannya bahwa sebagian besar industri akan ditandai oleh setidaknya beberapa derajat heterogenitas sumber daya dan imobilitas.

Apabila perusahaan memiliki sumberdaya yang homogen dan dapat berpindah secara sempurna, adakah strategi yang dapat dipahami dan diimplementasikan oleh salah satu perusahaan yang tidak dapat juga dipahami dan diimplementasikan oleh perusahaan lain dalam industri yang sama ? Jawaban atas pertanyaan ini haruslah TIDAK. Karena semua perusahaan ini menerapkan strategi yang sama, mereka semua akan meningkatkan efisiensi dan efektivitasnya dengan cara yang sama, dan suatu saat akan berada pada tingkat yang sama. Dengan demikian, dalam industri semacam ini, tidak mungkin bagi perusahaan untuk menikmati keunggulan kompetitif yang berkelanjutan.

First-Mover Advantages

Untuk menjadi yang pertama (first mover) dalam menerapkan sebuah strategi, sebelum perusahaan pesaing melakukannya, perusahaan tertentu harus memiliki wawasan tentang peluang yang terkait dengan penerapan strategi yang tidak dimiliki oleh perusahaan lain di industri tersebut, atau dengan perusahaan yang berpotensi masuk kedalam industri tersebut (Lieberman & Montgomery, 1988). Sumber daya perusahaan yang unik ini (informasi tentang suatu peluang) memungkinkan perusahaan yang lebih baik untuk menerapkan strateginya sebelum yang lain. Oleh karena itu, keuntungan yang didapat dari perusahaan yang menjadi first-mover hanya terjadi ketika perusahaan tersebut berada pada industri yang heterogen dalam hal sumberdaya yang dimiliki perusahaan.

Apabila sebuah industri mempunyai sumberdaya yang homogen, maka tidak akan muncul sebuah perusahaan yang mempunyai keuntungan sebagai first mover, karena semua perusahaan di industri tersebut akan memiliki strategi yang sama.

Entry/Mobility Barriers

Perusahaan akan mengalami kesulitan untuk masuk ke dalam sebuah industri apabila tidak dapat menerapkan strategi yang sama dengan perusahaan dalam industri atau grup tersebut. Hal ini terjadi karena implementasi strategi memerlukan penerapan sumber daya perusahaan. Agar perusahaan yang ingin memasuki suatu industri atau kelompok untuk menerapkan strategi yang sama dengan perusahaan dalam industri atau kelompok tersebut tidak dapat masuk kedalam industri tersebut adalah dengan cara perusahaan yang ingin masuk tersebut tidak boleh memiliki sumber daya yang relevan secara strategis sama seperti perusahaan didalam industri atau grup.

Pernyataan diatas bukan berarti mengatakan bahwa tidak akan muncul hambatan untuk masuk pada sebuah industri. Namun, disarankan bahwa hambatan ini hanya menjadi sumber keunggulan kompetitif berkelanjutan ketika sumber daya perusahaan tidak terdistribusi secara homogen di seluruh perusahaan yang bersaing di dalam sebuah industri dan ketika sumber daya tersebut tidak bergerak sempurna.

Asumsi dari Teori Resource Based View adalah :

-

Model ini mengasumsikan bahwa perusahaan dalam suatu industri (atau kelompok) mungkin heterogen sehubungan dengan sumber daya strategis yang mereka kendalikan.

-

Model ini mengasumsikan bahwa sumber daya ini mungkin tidak bergerak sempurna di seluruh perusahaan, dan dengan demikian heterogenitas bisa tahan lama.

Sumber daya perusahaan mencakup semua aset, kapabilitas, proses organisasi, atribut perusahaan, informasi, pengetahuan, dll, yang dikendalikan oleh perusahaan yang memungkinkan perusahaan untuk memahami dan menerapkan strategi untuk meningkatkan efisiensi dan efektivitasnya (Daft, 1983).

Dalam bahasa analisis strategis tradisional, sumber daya perusahaan adalah kekuatan yang dapat digunakan perusahaan untuk menyusun dan menerapkan strategi mereka (Learned, Christensen, Andrews, & Guth, 1969; Porter, 1981).

Keunggulan Kompetitif Berkelanjutan

Sebagai catatan, sebuah perusahaan dikatakan memiliki keunggulan kompetitif apabila perusahaan dapat menerapkan strategi dalam penciptaan nilai yang tidak secara bersamaan diimplementasikan oleh perusahaan pesaing atau perusahaan yang potensial akan menjadi pesaing. Sedangkan suatu perusahaan dikatakan memiliki keunggulan kompetitif yang berkelanjutan apabila perusahaan dapat menerapkan strategi penciptaan nilai yang tidak secara bersamaan diimplementasikan oleh pesaing saat ini atau yang potensial dan ketika perusahaan-perusahaan lain tersebut tidak dapat menduplikasi manfaat dari strategi ini di masa yang akan datang.

Teori Resource based View tidak menggunakan definisi keunggulan kompetitif sebagai “systematically creating above average returns” karena definisi tersebut tidak dapat digunakan, mengingat :

-

Pertama, menentukan batas-batas yang sesuai secara teoritis dari suatu industri tertentu bisa sangat sulit. Pada margin, keputusan tentang perusahaan mana yang termasuk dalam batas industri tertentu, dan yang tidak termasuk, mempunyai potensi untuk dilakukan secara sewenang-wenang atau tidak ada dasar yang jelas.

Selain itu, keputusan ini dapat memiliki implikasi yang sangat penting dalam perhitungan “average return” didalam suatu industri, dimana implikasi tersebvut juga mempengaruhi penentuan apakah perusahaan tertentu memiliki keunggulan kompetitif.

-

Kedua, menentukan batas-batas industri dengan mengasumsikan tingkat stabilitas dalam teknologi dan persaingan, dalam banyak situasi adalah tidak tepat.

Asumsi tersebut sering tidak sesuai pada tahun 1991. Bahkan lebih tidak sesuai lagi pada abad ke dua puluh satu, ketika batas-batas industri tradisional dihancurkan dan ketika persaingan dapat datang dari berbagai sumber, tidak hanya dari perusahaan-perusahaan dalam batas-batas industri yang telah ditentukan dengan baik.

-

Ketiga, logika berbasis sumber daya mengambil perusahaan sebagai unit analisis. Untuk mempertahankan konsistensi teoritis, penting bagi saya untuk mengadopsi variabel dependen tingkat perusahaan. Jadi, daripada mengadopsi definisi keunggulan kompetitif yang membutuhkan konsep industri, saya mendefinisikan keunggulan kompetitif di tingkat perusahaan.

Secara lebih rinci, poin-poin dari keunggulan kompetitif berkelanjutan menurut Teori Resource Based View adalah sebagai berikut :

-

Persaingan perusahaan diasumsikan tidak hanya mencakup semua pesaing saat ini, tetapi juga pesaing potensial yang siap memasuki industri di masa mendatang.

-

Definisi keunggulan kompetitif berkelanjutan di sini tidak tergantung pada periode waktu kalender tertentu, di mana perusahaan menikmati keunggulan kompetitif. Dengan kata lain, keunggulan kompetitif dapat dipertahankan hanya jika setelah upaya untuk menduplikasi keunggulan itu telah berhenti.

-

Bahwa keunggulan kompetitif berkelanjutan disini tidak berarti bahwa keunggulan kompetitif tersebut akan “bertahan selamanya.” Hal ini hanya menunjukkan bahwa upaya duplikasi yang dilakukan perusahaan lain mengalami kegagalan.

-

Perubahan tak terduga dalam struktur ekonomi suatu industri dapat menjadikan apa yang, pada suatu waktu, merupakan sumber keunggulan kompetitif yang berkelanjutan, tidak lagi bernilai bagi perusahaan, dan karenanya bukan lagi sumber keunggulan kompetitif bagi perusahaan-perusahaan.

Untuk menjadi perusahaan yang memiliki keunggulan kompetitif berkelanjutan, syarat-syarat yang harus dipenuhi oleh perusahaan tersebut antara lain :

-

Mempunyai sumberdaya yang bernilai, dimana sumberdaya tersebut akan dapat mengekploitasi peluang dan menetralisir ancaman.

-

Mempunyai sumberdaya yang langka diantara perusahaan-perusahaan pesaing

-

Mempunyai sumberdaya yang tidak dapat ditiru oleh perusahaan lain

-

Perusahaan pesaing tidak memiliki sumberdaya yang ekuivalen sebagai pengganti dalam mengimplementasikan strateginya.

Sebagai kesimpulan, terdapat ada dua cara untuk mendefinisikan keunggulan kompetitif di tingkat perusahaan :

-

Pertama, keunggulan kompetitif perusahaan didefinisikan sehubungan dengan tindakan perusahaan lain - baik pesaing saat ini atau pesaing potensial. Dalam pendekatan ini, suatu perusahaan dikatakan memiliki keunggulan kompetitif ketika perusahaan tersebut terlibat dalam kegiatan yang meningkatkan efisiensi atau efektivitasnya dengan cara yang tidak dilakukan oleh perusahaan pesaing, terlepas dari apakah perusahaan-perusahaan lain itu berada dalam industri perusahaan tertentu.

-

Kedua, keunggulan kompetitif perusahaan dapat didefinisikan sehubungan dengan return expectation pemilik perusahaan. Dalam pendekatan definisi ini, perusahaan yang menghasilkan pengembalian lebih tinggi dari yang diharapkan oleh pemegang saham (pada tingkat risiko konstan) memiliki keunggulan kompetitif.

Sumber Daya Perusahaan

Untuk mencapai keunggulan kompetitif yang berkelanjutan, Teori Resource Based View mensyaratkan jenis-jenis sumberdaya tertentu, yaitu sumberdaya yang mempunyai sifat Valuable, Rare, Imperfectly Imitable dan Non-Substitutability, yang biasa disingkat VRIN. Berikut penjelasan lebih rinci dari sifat-sifat sumberdaya tersebut

Valuables Resources

Sumberdaya perusahaan dinyatakan bernilai jika strategi perusahaan dapat diimplementasi menggunakan sumberdaya tersebut sehingga dapat menghasilkan keefektifan dan efisiensi didalam perusahaan. Sumberdaya yang bernilai akan dapat mengekploitasi peluang-peluang yang ada dan menetralisir atau mengurangi ancaman-ancaman yang ada. Untuk mengestimasi nilai suatu sumberdaya, dapat dibagi kedalam dua kategori besar, yaitu:

- Upaya untuk menggunakan teori struktur-perilaku-kinerja (SCP; Bain, 1956) untuk menentukan kondisi dimana sumber daya perusahaan yang berbeda akan bernilai

- Upaya untuk menentukan nilai sumber daya perusahaan yang menerapkan teori lain yang berasal dari model organisasi industri (I/0) dari kompetisi sempurna dan tidak sempurna (Conner, 1991).

Ahli teori berbasis sumber daya tidak akan dapat menghasilkan daftar sumber daya kritis yang harus dimiliki setiap perusahaan untuk mendapatkan keuntungan strategis yang berkelanjutan.

Hal ini karena nilai sumber daya tertentu tergantung pada pasar tertentu di mana mereka diterapkan. Namun, para ahli teori menjelaskan atribut-atribut yang harus dimiliki oleh sumber daya yang berharga ini jika mereka akan menjadi sumber keunggulan strategis yang berkelanjutan bagi perusahaan.

Setelah manajer yakin apakah sumber daya tertentu bernilai atau tidak, mereka kemudian dapat menggunakan logika berbasis sumber daya untuk mengantisipasi keuntungan strategis yang mungkin dihasilkan oleh suatu sumber daya.

Rare Resources

Sumberdaya yang langka adalah sumberdaya yang tidak dimiliki oleh perusahaan lain, terutama perusahaan pesaingnya. Dengan sumberdaya yang langka, perusahaan dapat mengimplementasikan strateginya, dan disaat yang sama, perusahaan pesaing tidak mempunyai kemampuan untuk melakukan hal yang sama, karena tidak memiliki sumberdaya yang sama untuk mengimplementasikan strategi tersebut. Untuk mendapatkan keunggulan kompetitif yang berkelanjutan, perusahaan tidak hanya cukup dengan memiliki sumberdaya yang bernilai, karena bisa jadi, beberapa perusahaan pesaing juga memiliki sumberdaya yang bernilai.

“Seberapa jarang sumber daya perusahaan yang berharga harus memiliki potensi untuk menghasilkan keunggulan kompetitif adalah pertanyaan yang sulit … Secara umum. selama jumlah perusahaan yang memiliki sumber daya berharga tertentu … kurang dari jumlah perusahaan yang diperlukan untuk menghasilkan dinamika persaingan sempurna dalam suatu industri … sumber daya tersebut memiliki potensi untuk menghasilkan keunggulan kompetitif” (Barney, 1991).

“ Jika hanya satu perusahaan yang bersaing memiliki budaya organisasi yang berharga, maka perusahaan itu dapat memperoleh keunggulan kompetitif (yaitu, ia dapat meningkatkan efisiensi dan efektivitas dengan cara yang tidak dapat dilakukan oleh perusahaan pesaing).” (Barney, 1991)

Perusahaan yang memiliki sumberdaya yang bernilai dan langka biasanya akan menjadi perusahaan yang memiliki strategic innovators.

Imperfectly Imitable Resources

Sumberdaya yang bernilai dan langka hanya bisa menjadi keunggulan kompetitif yang berkelanjutan apabila perusahaan lain tidak dapat meniru sumberdaya tersebut secara sempurna.

Sebuah perusahaan yang memiliki sumber daya berharga tertentu yang jarang dimiliki oleh perusahaan (dimiliki oleh lebih sedikit perusahaan yang diperlukan untuk menghasilkan dinamika persaingan sempurna) dan diperoleh pada keadaan historis yang unik, dapat memperoleh keunggulan kompetitif yang berkelanjutan (yaitu, dapat meningkatkan efisiensi dan efektivitasnya dengan cara yang tidak dapat dilakukan perusahaan pesaing dan dengan cara yang tidak dapat ditiru perusahaan pesaing dari waktu ke waktu). (Barney, 1991)

Terdapat tiga faktor utama agar perusahaan memiliki sumberdaya yang tidak dapat ditiru oleh perusahaan lain, yaitu :

-

Kondisi sejarah yang unik : Agar perusahaan dapat memperoleh dan mampu mengekploitasi beberapa sumberdaya-nya untuk mendapatkan keunggulan kompetitif, sangat dipengaruhi oleh posisi perusahaan didalam ruang dan waktu. Waktu yang tepat merupakan kunci utamanya, ketika perusahaan kehilangan atau ketinggalan waktu yang tepat, maka perusahaan juga akan kehilangan keunggulan kompetitif.

Sebagai contoh, perusahaan yang memiliki lokasi yang tepat, akan sangat ditiru oleh perusahaan pesaingnya. Begitu juga apabila perusahaan memiliki seorang peneliti yang menemukan teknologi yang tepat di waktu yang tepat, maka perusahaan pesaing akan sulit menirunya.

-

Ambiguitas kausal. Ambiguitas kasual muncul ketika hubungan antara sumberdaya yang dikontrol oleh perusahaan yang menghasilkan keunggulan kompetitif tidak dapat dimengerti atau hanya sedikit dimengerti. Jika hubungan antar sumberdaya tersebut tidak dimengerti oleh perusahaan, maka perusahaan akan mengalami kesulitan untuk menduplikasi kesuksesan sebuah strategi. Dalam kondisi ambiguitas kasual, tidak akan jelas bahwa sumberdaya yang dianggap oleh perusahaan sebagai penyebab keunggulan kompetitif memang benar-benar menjadi penggerak keunggulan kompetitif tersebut.

Ambiguitas kasual hanya akan bermanfaat apabila terjadi antar perusahaan. Apabila terjadinya didalam perusahaan, misalnya antar manajer tidak saling memahami, maka hal itu membuat perusahaan menjadi kesulitan dalam meraih keunggulan kompetitif yang berkelanjutan.

-

Sistem sosial yang kompleks. Sistem sosial yang kompleks didalam perusahaan akan membuat perusahaan lain mengalami kesulitan meniru strategi yang ada. Sistem sosial yang kompleks biasanya dihubungkan dengan budaya perusahaan dan atau psikososial didalam perusahaan. Yang perlu diperhatikan, penggunaan teknologi yang komplek tidak termasuk kedalam sistem sosial yang kompleks.

Non-Substitutability

Sumberdaya yang menghasilkan keunggulan bersaing berkelanjutan juga harus memiliki karakteristik yang tidak ada penggantinya. Artinya, pesaing tidak memiliki sumberdaya yang ekuivalen sebagai pengganti dalam mengimplementasikan strateginya.

“Dua sumber daya perusahaan yang berharga … secara strategis setara ketika masing-masing dapat dieksploitasi secara terpisah untuk menerapkan strategi yang sama” (Barney, 1991).

Meskipun perusahaan memiliki sumberdaya yang bernilai, unik dan sulit ditiru, tetapi bila pesaing memiliki pengganti yang ekuivalen, maka sumberdaya itu tidak lagi menjadi sumber keunggulan bersaing berkelanjutan. Substitutability dapat terjadi karena dua hal :

- Organisasi lain dapat mencari sumberdaya yang serupa agar dapat mengimplementasikan strategi yang terbukti sukses.

- Sumberdaya yang sangat berbedapun dapat menjadi strategic substitute.

Kesimpulan umumnya adalah bahwa suatu sumber daya yang berharga, langka, dan mahal untuk ditiru, jika memiliki pengganti yang setara secara strategis, dan tidak jarang atau tidak mahal untuk ditiru, maka itu tidak dapat menjadi sumber keunggulan kompetitif yang berkelanjutan.

Keberadaan pengganti strategis menunjukkan bahwa kesetaraan (equifinality) strategis ada dalam situasi kompetitif dan, dengan demikian, keunggulan kompetitif menjadi tidak ada. Jika pengganti strategis tidak ada, maka kesetaraan (equifinality) strategis tidak ada, dan dimungkinkan adanya keunggulan kompetitif.

Penggunaan Teori RBV

Salah satu aplikasi dari RBV adalah pada perencanaan strategik (strategic planning). Sistem perencanaan dapat memiliki nilai bagi perusahaan, karena dengan perencanaan strategik perusahaan dapat menganalisa peluang dan ancaman dari lingkungan eksternal. Aplikasi dari RBV lainnya adalah

-

Information Processing Systems. Sistem tersebut biasanya digunakan sebagai dasar oleh para pimpinan perusahaan dalam mengambil keputusan, sehingga dapat menghasilkan sebuah strategi yang dapat digunakan untuk meraih keunggulan kompetitif berkelanjutan.

-

Positive Reputation. Reputasi yang positif merupakan sumberdaya yang langka, yang dimiliki perusahaan, sehingga dengannya perusahaan dapat mendapatkan keunggulan kompetitif berkelanjutan.

Selain itu, teori RBV dapat digunakan oleh para pimpinan puncak perusahaan, atau manajer, didalam meraih keunggulan kompetitif yang berkelanjutan. Logika berbasis sumber daya memiliki beberapa implikasi praktis yang sangat penting bagi manajer senior. Sebagai contoh :

-

Logika berbasis sumber daya dapat digunakan untuk membantu para manajer di perusahaan-perusahaan yang mengalami kerugian strategis untuk memperoleh paritas strategis dengan mengidentifikasi sumber daya berharga dan langka yang saat ini tidak dimiliki perusahaan mereka dan menunjukkan bahwa nilai sumber daya ini dapat diduplikasi baik dengan imitasi atau substitusi. Dalam hal ini, logika berbasis sumber daya dapat digunakan untuk memberikan landasan teoritis untuk proses benchmarking di mana banyak perusahaan terlibat.

-

Logika berbasis sumber daya juga dapat digunakan untuk membantu manajer di perusahaan yang memiliki potensi untuk mendapatkan keuntungan strategis yang berkelanjutan, dimana potensi tersebut belum sepenuhnya direalisasikan, sehingga para manajer lebih menyadari potensi ini sepenuhnya.

-

Logika berbasis sumber daya dapat membantu para manajer lebih memahami berbagai sumber daya yang dapat menghasilkan keuntungan strategis yang berkelanjutan, membantu mereka menggunakan pemahaman ini untuk mengevakuasi berbagai sumber daya yang mungkin dimiliki perusahaan, dan kemudian mengeksploitasi sumber daya yang berpotensi tersebut untuk menghasilkan keuntungan strategis yang berkelanjutan.

-

Logika berbasis sumber daya dapat membantu para manajer mengidentifikasi sumber daya apa yang paling kritis yang dikendalikan oleh perusahaan dan dengan demikian dapat meningkatkan kemungkinan bahwa sumberdaya tersebut akan digunakan untuk mendapatkan keuntungan strategis yang berkelanjutan.

-

Manajer juga dapat menggunakan logika berbasis sumber daya untuk memastikan bahwa mereka memelihara dan mengelola sumber daya tersebut dengan baik, dimana sumberdaya tersebut merupakan sumber keunggulan strategis perusahaan saat ini. Beberapa sumber daya mungkin bernilai tetapi tidak jarang, dapat ditiru secara sempurna, atau dapat diganti. Memelihara dan melindungi sumber daya kelas dua ini penting bagi perusahaan untuk mempertahankan keunggulan strategisnya yang berkelanjutan.

Logika berbasis sumber daya juga menunjukkan bahwa terdapat batasan preskriptif penting yang terkait dengan teori keunggulan strategis berbasis sumber daya, antara lain :

-

Pertama, sejauh keunggulan strategis perusahaan didasarkan pada sumber daya yang penyebabnya adalah ambigu atau tidak pasti, maka manajer di perusahaan itu tidak dapat mengetahui dengan pasti, sumber daya mana yang benar-benar menghasilkan keunggulan strategis tersebut.

-

Kedua, tidak ada teori keunggulan strategis berkelanjutan yang dapat digunakan oleh para manajer di perusahaan-perusahaan yang tidak memiliki potensi untuk menghasilkan keuntungan strategis berkelanjutan untuk menciptakannya. Artinya, logika berbasis sumber daya tidak dapat digunakan untuk menciptakan keunggulan strategis yang berkelanjutan ketika potensi untuk keunggulan ini belum ada

Implementasi Strategi RBV

Secara umum, terdapat dua pendekatan untuk mengatasi masalah implementasi strategi dalam konteks teori RBV, yaitu :

-

Pertama, beberapa telah menyarankan bahwa kemampuan untuk mengimplementasikan strategi itu sendiri, merupakan sumber daya yang dapat menjadi sumber keunggulan strategis yang berkelanjutan. Contoh pendekatan ini antara lain peran “kemampuan kooperatif (cooperative capabilities)” dalam menerapkan strategi aliansi strategis (misalnya, Hansen, Hoskisson, & Barney, 2000) dan dampak “kepercayaan (trustworthiness)” pada peluang pertukaran untuk sebuah perusahaan (Barney & Hansen, 1994).

-

Kedua, implementasi strategi tergantung pada sumber daya yang bukan merupakan sumber keuntungan berkelanjutan, tetapi, lebih merupakan pelengkap strategis terhadap sumber daya berharga lainnya, langka, mahal untuk ditiru, dan tidak dapat diganti, yang dikendalikan oleh perusahaan (Barney, 1995, 1997).

Manakah dari kedua pendekatan ini yang paling bermanfaat dalam membawa analisis implementasi strategi ke dalam logika berbasis sumber daya adalah pertanyaan terbuka.

Resources and the Role of Managers

Dalam teori RBV, tanggung jawab manajerial mencakup kebutuhan untuk memposisikan ulang perusahaan ketika peluang berubah dan sumber dayanya berkembang. Sebaliknya, ekonomi organisasi industri melihat peran manajer secara responsif. Dengan demikian, manajer dalam RBV bersifat adaptif dan proaktif, yaitu mereka adalah ‘enactors’ (Lado dan Wilson 1994), sementara dalam ekonomi organisasi industri memiliki peran yang analog dengan manajer dalam utilitas yang diatur, yang keputusannya sebagian besar menyangkut marginal penyesuaian tingkat output dan input.

Manajer, melalui keputusan yang mereka buat, mengubah sifat persaingan di pasar. Keputusan yang diambil manajer terkait erat dengan persepsi mereka tentang karakteristik internal perusahaan mereka sendiri dan juga lingkungan eksternal di mana mereka bersaing (Penrose 1959).

Persepsi manajerial menjadi penting dalam kaitannya dengan tiga elemen utama RBV, yaitu:

- Fungsionalitas sumber daya,

- Rekombinasi sumber daya dan

- Penciptaan sumber daya,

Fungsionalitas sumber daya (Resource Functionality)

Penrose (1959) mengusulkan bahwa ukuran kumpulan peluang produktif perusahaan akan menetapkan batasan pada pertumbuhannya. Dia mendefinisikan peluang produktif yang ditetapkan perusahaan sebagai ‘semua kemungkinan produktif yang dilihat oleh “wirausahawan” dan dapat mengambil manfaat darinya’ (Penrose 1959,). Artinya, rangkaian peluang produktif yang efektif ditentukan oleh persepsi manajerial dan sumber daya yang mereka miliki.

Menurut Wernerfelt, perusahaan dapat didefinisikan baik dalam hal produk / layanan atau dalam hal sumber daya. Keduanya adalah sisi berbeda dari koin yang sama.

Tetapi penekanannya bukan pada jenis sumber daya, melainkan fungsionalitas sumber daya dan bagaimana sumber daya tersebut digunakan

Sumber daya dapat memiliki sejumlah fungsi yang berbeda, yang memungkinkan mereka untuk digunakan di sejumlah pasar yang berbeda dari waktu ke waktu. Peran penting manajer adalah menentukan penggunaan sumberdaya yang paling menguntungkan pada sumber daya yang mereka miliki.

Penggunaan sumber daya dipengaruhi oleh persepsi subjektif manajer. Selanjutnya, penggunaan sumber daya membentuk lanskap kompetitif. Manajer perusahaan yang menggunakan sumber dayanya dengan cara yang mirip dengan pesaing mereka akan menentukan batas-batas keanggotaan industri.

Masalah yang dihadapi manajer, adalah bagaimana memahami fungsionalitas sumber daya yang berada di bawah kendali mereka, dan juga memahami mereka yang berada di bawah kendali perusahaan lain. Hal ini akan membantu manajer dalam tidak hanya mendeteksi pesaing saat ini tetapi juga dalam mengantisipasi pesaing di masa depan.

Peteraf dan Bergen (2003) berpendapat bahwa manajer mungkin lemah dalam memahami berbagai fungsi potensial dari basis sumber daya mereka karena sejumlah alasan, antara lain :

- Kurangnya waktu dan perhatian;

- Rasionalitas yang terbatas (mis. Williamson 1975);

- Bias kognitif dan pembingkaian batasan (Amit dan Schoemaker 1993).

Manajer tidak hanya harus memahami fungsionalitas sumber daya mereka, mereka juga harus memahami kapasitas penggunaan sumber daya mereka. Beberapa sumber daya mungkin memiliki banyak fungsi, dan juga kapasitas yang memungkinkannya digunakan dalam beberapa cara yang berbeda secara bersamaan, artinya, sumber daya mungkin memiliki kapasitas penggunaan yang tinggi sehingga penggunaannya di satu pasar tidak menghalangi penggunaannya di pasar lain.

Dalam kasus sumber daya tidak berwujud (intangible), terutama dalam bentuk pengetahuan, tidak ada batas nyata sejauh mana sumber daya dapat dibagikan. Sebaliknya, sumber daya fisik dapat dengan mudah habis, karena penggunaannya di satu pasar menghalangi penggunaannya di pasar lain.

Rekombinasi sumber daya (Resource Recombinations)

Penrose (1959) berpendapat bahwa sumber daya yang berharga jarang berada dalam kondisi terisolasi (berdiri sendiri). Akibatnya, tidak mungkin bahwa kita dapat menghubungkan kesuksesan suatu perusahaan (Keunggulan Kompetitif yang Berkelanjutan) dengan satu sumber daya tertentu. Lebih bermanfaat apabila kita mempertimbangkan kombinasi sumber daya. Dengan menggabungkan sumber daya perusahaan akan dapat menambah nilai sumberdaya tersebut, jika mereka:

- Saling melengkapi (Harrison et al. 1991),

- Saling terkait (Dierickx dan Cool 1989) atau co-spesialisasi (Lippman dan Rumelt 2003).

Konsep komplementaritas, keterkaitan, dan spesialisasi semuanya berbicara tentang bagaimana kombinasi sumber daya dapat menciptakan nilai bagi perusahaan.

Konseptualisasi rekombinasi sumber daya, yang fokus pada sifat rekombinasi sumber daya dan pengaruhnya terhadap kapabilitas perusahaan, terdirid dari 3 kegiatan utama, yaitu ; stabilizing, enriching dan pioneering (Sirmon et al., 2007).

-

Stabilizing meliputi bagaimana cara membuat peningkatan kecil pada kapabilitas sumber daya yang ada melalui peningkatan kecil pada sumber daya tersebut. Strategi stabilisasi dapat menjadi cara yang baik untuk mempertahankan posisi keunggulan kompetitif saat ini dalam kondisi ketidakpastian lingkungan yang rendah.

-

Enriching meliputi memperluas dan menguraikan kemampuan saat ini melalui kegiatan seperti belajar atau menambahkan sumber daya yang saling melengkapi.

-

Pioneering adalah proses rekombinasi sumber daya yang lebih maju yang memerlukan integrasi sumber daya yang benar-benar baru atau yang baru saja diperoleh … dan ditambahkan kedalam portofolio sumber daya perusahaan '(Sirmon et al. 2007).

Proses ini melibatkan kreativitas dan pembelajaran eksplorasi untuk menciptakan kapabilitas baru. Jika manajer dapat menggabungkan kembali sumber daya mereka dalam berbagai cara yang berbeda, mereka mungkin dapat menghasilkan output baru untuk perusahaan.

Penciptaan sumber daya (Resource Creation and Decay)

Masalah penciptaan sumber daya pertama kali ditangani oleh Penrose (1959) melalui upayanya dalam berteori tetntang proses pertumbuhan di perusahaan. Dia berpendapat bahwa perusahaan akan mengembangkan sumber daya melalui kegiatan produktif mereka dan, seiring waktu, perusahaan akan menghasilkan kapasitas berlebih di basis sumber daya mereka.

Kelebihan kapasitas dalam basis sumber daya akan menghadirkan dasar bagi perusahaan untuk melakukan ekspansi dimana kegiatan perusahaan yang akan mengarah pada pengembangan sumber daya akan berjalan seiring dengan berjalannya waktu.

Proses pengembangan sumberdaya yang berdasarkan pada karakteristik proses akumulasi aset, dapat dikelompokkan kedalam kategori-kategori sebagai berikut:

-

Efisiensi massa aset (Asset mass efficiency) menggambarkan proposisi Dierickx dan Cool (1989) bahwa biaya marjinal akumulasi aset spesifik akan turun terhadap ukuran basis aset relevan yang ada.

Contoh paling jelas adalah dimana kegiatan R&D (setidaknya secara lokal) akan meningkatkan pengembalian perusahaan dimana perusahaan mendapatkan manfaat nyata padat riset yang didirikan.

-

Diseconomies kompresi waktu (Time compression diseconomies) berhubungan dengan kecenderungan yang diamati dari biaya akumulasi aset meningkat dalam interval waktu tertentu. Semakin perusahaan berusaha mengurangi horizon waktu yang terkait dengan akumulasi aset, semakin mahal prosesnya. R&D adalah contoh yang baik di mana terdapat trade-off antara waktu dan biaya yang terkait dengan percepatan laju penyelesaian masalah.

-

Ambiguitas kausal (Causal ambiguity), seperti dijelaskan oleh Barney (1991), berkaitan dengan kesulitan yang dihadapi oleh orang luar - dan mungkin bahkan orang dalam - dalam mengisolasi faktor-faktor tertentu yang bertanggung jawab terhadap keunggulan kompetitif perusahaan.

-

Interkoneksi aset (Asset interconnectedness) menyiratkan bahwa biaya penambahan selisih sumber daya A kedalam modal perusahaan mungkin terkait dengan modal sumber daya yang ada. Contohnya adalah apabila terdapat produsen yang biaya pengembangan produknya dapat diturunkan akibat manfaat umpan balik yang didapat dari departemen customer service perusahaan yang sama.

-

Erosi aset (Asset erosion) mengacu pada penyusutan persediaan aset tidak berwujud perusahaan. Erosi aset terjadi karena dihancurkan oleh exhaustion, keusangan dan inovasi perusahaan pesaing. Erosi aset mengacu pada aset tidak berwujud yang setara dengan penyusutan neraca untuk aset berwujud.

Jika terjadi kondisi pasar sumber daya yang sempurna, biaya untuk memperoleh sumber daya akan kira-kira sama dengan nilai sumber daya tersebut setelah digunakan untuk menerapkan strategi pasar, akibatnya, jika sebuah perusahaan memperoleh sumber daya, dan terus menggunakannya dengan cara yang sama seperti yang mereka lakukan sebelumnya, Keunggulan Kompetitif yang Berkelanjutan akan sulit dicapai jika tidak adanya kesempurnaan pasar sumber daya.

Terdapat dua kondisi di mana Keunggulan Kompetitif yang Berkelanjutan dimungkinkan :

-

Pertama, Anda mungkin beruntung dengan mendapatkan sumber daya di bawah nilai pasar penuh mereka karena ketidaktahuan penjual.

-

Kedua, Anda dapat memiliki, atau memiliki akses ke sumber daya yang istimewa, sedangkan sumberdaya tersebut tidak tersedia untuk perusahaan lain dan yang menambah nilai sumber daya tersebut.

Practical Insights from the Resource-based View

Reports that say that something hasn’t happened are always interesting to me, because as we know, there are known knowns; there are things we know we know. We also know there are known unknowns; that is to say we know there are some things we do not know. But there are also unknown unknowns - the ones we don’t know we don’t know. Donald Rumsfeld

Berdasarkan pernyataan Rumsfeld diatas, sumber daya dapat dibagi menjadi tiga jenis, yaitu :

-

Sumber daya yang “kita tau kalau kita tau”. Sumber daya yang potensinya berdampak pada pertumbuhan masa depan perusahaan.

-

Sumber daya yang “kita tau kalau kita tidak tau”. Sumber daya yang arah kausalnya dipahami tetapi dampaknya hanya dapat dievaluasi secara ex post (berdasarkan kenyataan, bukan berdasarkan perkiraan).

-

Sumber daya yang “kita tidak tau kalau kita tidak tau”. Sumber daya yang manifestasinya tidak dapat diantisipasi dan dimasukkan bahkan dalam perencanaan skenario yang paling hati-hati sekalipun.

Sumber daya “kita tau kalau kita tidak tau” jauh lebih menarik dilihat dari perspektif RBV. Peran manajer adalah untuk mencoba dan memahami ketidaktahuan yang diketahui dan untuk mengelola ambiguitas di sekitar mereka. Sedangkan Sumber daya “kita tidak tau kalau kita tidak tau” tidak dapat dilakukan tindakan apapun. Apa yang bisa kita lakukan tentang sumberdaya tersebut jika kita tidak pernah tahu tentang mereka, bahkan ex post.

Beberapa wawasan praktis utama dari RBV, antara lain :

-

Pertama, manajer perlu memahami apa kekuatan dan kelemahan perusahaan. Motivasi Wernerfelt untuk menulis makalah seminalinya pada tahun 1984 adalah ketidaksepakatan dengan pekerjaan Porter pada analisis industri dan kompetisi generik(Lockett et al. 2008).

Pandangan Wernerfelt adalah bahwa peluang dan ancaman tidak dapat dieksploitasi semata-mata melalui posisi eksternal bisnis. Karakteristik khas internal perusahaan adalah pusat dari setiap diskusi perumusan strategi. Strategi harus merangkum apa yang menjadi ciri khas perusahaan, dan juga berupaya mengatasi kelemahan potensial perusahaan.

-

Kedua, basis sumber daya perusahaan bersifat saling berketergantungan. Sumber daya perusahaan dikembangkan melalui kompetisi di pasar, sehingga pasar di mana perusahaan bersaing hari ini, dan cara bersaingnya, akan menjadi penentu terpenting dari basis sumber daya perusahaan itu besok.

-

Ketiga, manajer harus dapat memahami fungsionalitas sumber daya mereka. Sumber daya ditentukan oleh penggunaannya.

Gagasan ini mengacu konsep pemasaran Levitt (1960), dimana pelanggan tidak tertarik pada sumber daya perusahaan, melainkan mereka tertarik pada bagaimana sumber daya perusahaan dapat memenuhi keinginan dan kebutuhan mereka. Dua perusahaan mungkin dapat memenuhi keinginan dan kebutuhan yang serupa dari seorang pelanggan tetapi dengan menggunakan sumber daya yang berbeda.

Di bidang teknologi informasi dan komunikasi, perubahan teknologi tingkat tinggi telah menyebabkan kaburnya batas pasar yang ada. Perusahaan komputer, telekomunikasi, perangkat lunak, elektronik sekarang semua bersaing satu sama lain di pasar yang sama tetapi dengan latar belakang yang sangat berbeda secara historis.

-

Keempat, basis sumber daya perusahaan secara terus menerus tunduk pada proses penciptaan dan ketidakbergunaan sumber daya. Ketika pasar berkembang, nilai dasar dari basis sumber daya perusahaan berubah seiring waktu.

Secara umum, sumber daya yang dapat memegang kunci untuk posisi keunggulan kompetitif perusahaan dalam satu periode hanya dapat menjadi sumber daya yang diperlukan untuk mendapatkan pengembalian yang normal. Akibatnya, perusahaan harus terus mencari cara untuk mengelola basis sumber daya mereka, berinvestasi dalam sumber daya yang kuno dan juga berusaha mengembangkan sumber daya baru.

-

Kelima, memperoleh keunggulan kompetitif di pasar sumber daya tidak dimungkinkan dengan tidak adanya informasi asimetris dan / atau sumber daya khusus yang dengannya perusahaan akan menambah sumber daya baru (Denrell et al. 2003). Oleh karena itu, ada kemungkinan bahwa setiap posisi keunggulan kompetitif harus dikembangkan secara internal (Barney 1986).

Kendala Metodologi dan Praktek Penerapan RBV

RBV memiliki sejumlah kesulitan metodologis dan praktis yang membatasinya dalam membangkitkan dan pengujian hipotesis langsung, yaitu :

-

Pertama, dan mungkin yang paling mendasar, adalah masalah tautologi, dengan kata lain teori RBV dapat dikatakan benar secara makna, tetapi akan sulit dibuktikan menggunakan uji empiris. Keunggulan kompetitif dianggap berakar pada keadaan spesifik perusahaan itu sendiri, dimana setidaknya sebagian, dapat diamati secara tidak sempurna.

-

Kedua, jika seseorang mengasumsikan (seperti halnya Barney 2001a) bahwa RBV dapat ditentukan dalam bentuk yang dapat diuji, penilaian empiris apa pun memerlukan identifikasi dan pengukuran sumber daya yang relevan. Sayangnya, ini sering terbukti bermasalah, karena sumber daya yang menjadi perhatian utama seringkali tidak dapat diobservasi (lihat Ambrosini dan Bowman 2001; Godfrey dan Hill 1995; Rouse dan Daellenbach 1999). Sumber daya yang dapat dengan mudah diidentifikasi dan diukur tidak mungkin menarik bagi para peneliti RBV. Sumber daya seperti itu, bagaimanapun, umumnya menjadi fokus studi empiris karena mereka dapat diukur, bukan karena mereka selalu penting.

-

Ketiga, heterogenitas perusahaan menciptakan masalah bagi para peneliti yang tertarik dalam menghasilkan sampel perusahaan yang homogen untuk menguji hipotesis RBV tertentu.

Jika setiap perusahaan unik, sampel perusahaan mana pun adalah heterogen menurut definisi. Ini jelas membuat sulit untuk memperoleh kesimpulan yang bermakna tentang penyebab keunggulan kompetitif di seluruh sampel.

Untuk mengurangi heterogenitas sampel, beberapa peneliti fokus pada studi industri tunggal, dimana industri tersebut sering kali menggunakan perubahan eksogen di lingkungan industrinya, mis. deregulasi (lihat Ingham dan Thompson 1995), sebagai ‘natural experiments’.

-

Keempat, mengidentifikasi dan menjelaskan hubungan kausal di perusahaan besar akan menimbulkan masalah. Kompleksitas dari organisasi besar membuatnya sangat sulit untuk mengisolasi efek kinerja dari sumber daya tertentu. Birger Wernerfelt baru-baru ini berpendapat bahwa, perusahaan seperti Wal-Mart, mungkin mempunyai 10.000 ide kecil dimana masing-masing ide-ide tersebut mungkin bernilai $ 100.000 dalam laba tahunan.

Oleh karena itu, kompleksitas organisasi mempunyai arti bahwa seluruh inisiatif kecil dapat memengaruhi kinerja perusahaan, tetapi masing-masing dengan cara yang sangat kecil (Lockett et al. 2008).

Selain itu, menurut Barney (1991) ambiguitas kausal menopang keunggulan kompetitif, dengan membatasi kemampuan perusahaan pesaing untuk mengisolasi dan mereplikasi sumber daya yang menghasilkan SCA

Pernyataan itu sendiri menunjukkan potensi terbatas dalam pekerjaan empiris. Jika pesaing dalam kelompok strategis yang sama, tidak dapat memahami sumber daya utama perusahaan, tampaknya tidak mungkin model yang menggunakan variabel yang diukur secara eksternal akan mencapai kekuatan penjelas yang kuat, terutama karena untuk mendapatkan hasil yang baik sering dibutuhkan ukuran sampel yang layak.

-

Kelima, tidak hanya kesepakatan tentang definisi kerja ‘keunggulan kompetitif’ itu sendiri yang kontroversial (Foss dan Knudsen 2003; Powell 2001), tetapi konsep tersebut secara langsung tidak dapat diamati sehingga tes empiris biasanya melibatkan upaya untuk menjelaskan perbedaan kinerja antar perusahaan ( lihat Peteraf dan Barney 2003) sehubungan dengan perbedaan yang dapat diobservasi dalam sumber daya perusahaan yang dapat diidentifikasi.

Menyamakan kinerja dan keunggulan kompetitif dengan cara ini, secara ketat, dapat menguji hipotesis bahwa sumber daya, dan bukan faktor lain, (lihat Ray et al. 2003) menghasilkan keunggulan kompetitif, dan bahwa perusahaan dikelola secara efektif untuk mendapatkan keunggulan kompetitif tersebut.

-

Keenam, logika RBV tidak memprediksi hubungan universal antara kinerja perusahaan dan sumber daya tertentu. Sebaliknya, nilai sumber daya untuk perusahaan akan tergantung pada spesifik penggunaannya, termasuk penyebaran aset khusus. Oleh karena itu, bahkan di tingkat industri, mungkin tidak ada hubungan nyata antara kinerja perusahaan dan kepemilikan sumber daya X.

Misalnya, dalam industri maskapai penerbangan, maskapai layanan penuh dan maskapai biaya rendah akan mengoperasikan model bisnis yang sangat berbeda, yang mungkin memerlukan sumber daya yang berbeda pula. Sehingga model kinerja-sumber daya yang diperkirakan terjadi di seluruh maskapai penerbangan tidak akan menghasilkan hasil yang kuat.

-

Ketujuh, praktik terbaik penelitian empiris tingkat perusahaan sekarang umumnya menggunakan ‘first-differenced panel data sets’, dimana biasanya tidak seimbang didalam meminimalkan bias seleksi / penyintas.

Namun, dalam penelitian empiris pada RBV adalah efek tetap, membuang perbedaan, dan mengandung banyak kepentingan. Oleh karena itu banyak penelitian empiris di lapangan yang masih cenderung menggunakan persamaan tunggal (jika tidak didiskreditkan), desain cross-sectional. Hal ini menimbulkan masalah kausalitas yang tak terhindarkan.

Sebagai contoh, jika sebuah penelitian perusahaan farmasi melaporkan korelasi positif antara kinerja dan pengeluaran R&D, peneliti tidak dapat, tanpa tes lebih lanjut, mengesampingkan kemungkinan bahwa R&D bergantung pada kinerja dibandingkan sebaliknya.

Selain itu, multikolinieritas dari variabel penjelas, sering terkait ukuran, adalah hal yang umum dalam cross-sectional firm-level work. Hal ini akan mengurangi efisiensi estimasi, yang mengarah pada rasio noise-signal. Banyak studi cross-sectional yang tidak dapat mengatasi kesulitan ini.

Referensi :

- Barney, J. B. 1991. Firm resources and sustained competitive advantage. Journal of Management 17: 99-120.

- Priem, R. L. and J. E. Butler. 2001. Is the resource-based “view” a useful perspective for strategic management research?, Academy of Management Review 26(1): 22-40.

- Barney, J. B. (2001). Is the resource-based “view” a useful perspective for strategic management research? Yes, Academy of Management Review, 26 (1), 41-56.

- Priem, R. L. and J. E. Butler. 2001. Tautology in the resource-based view and the implications of externallydetermined resource value: Further comments. Academy of Management Review 26(1): 57-66.

- Lockett, A., Thompson, S., and Morgenstern, U. (2009). The Development of the Resource-Based View of the Firm: A Critical Appraisal. International Journal of Management Reviews, 11 (1), 9–28.