Literatur ekonomi memberikan definisi yang beragam tentang biaya transaksi, sebagian besar penulis menggantungkan pada definisi-definisi yang sesuai dengan konseptualisasi teoretis. dan/atau yang relevan dengan kasus empirisnya. Diidentifikasi oleh Coase sebagai biaya mengorganisasi transaksi, telah diuji dan dikonsep ulang untuk merefleksikan ongkos yang terjadi dalam situasi yang spesifik.

Misalnya, Coase menggunakan biaya transksi untuk mengonseptualisasikan kembali masalah eksternalitas dan juga termasuk aspek koordinasi interaksi manusia (coordinating human interaction).

Menurut Williamson, biaya transaksi adalah biaya untuk menjalankan sistem ekonomi (the costs of runing the economic system) dan biaya untuk menyesuaikan terhadap perubahan lingkungan” (costs to achange incircumstances) (Dorfman, 1981; Challen, 2000; seperti dikutip oleh Mburu, 2002:41).

Selanjutnya, North (1991 b: 20) mendefinisikan biaya transaksi sebagai ongkos untuk menspesifikasi dan memaksakan (enforcing) kontrak yang mendasari pertukaran, sehingga dengan sendirinya mencakup semua biaya organisasi politik dan ekonomi yang memungkinkan kegiatan ekonomi mengutip laba dan perdagangan (pertukaran).

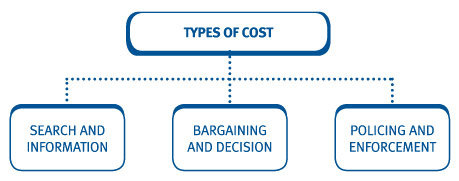

Ringkasnya, biaya transaksi adalah biaya untuk melakukan negosiasi, mengukur dan memaksakan pertukaran (exchange). biaya transaksi dapat juga diartikan untuk memasukkan tiga kategori yang Iebih luas, yaitu:

- biaya pencarian dan informasi;

- biaya negosiasi (bargaining) dan keputusan atau mengeksekusi kontrak; dan

- biaya pengawasan (monitoring), pemaksaan, dan pemenuhan/pelaksanaan (compliance).

Furubotn dan Ritcher menunjukkan bahwa biaya transaksi adalah ongkos untuk menggunakan pasar(market transaction cost) dan biaya melakukan hal unuk memberi pesanan (order). Untuk masing-masing tiga jenis biaya transaksi tersebut dapat dibedakan menurut dua tipe:

-

biaya transaksi ‘tetap’ (‘fixed’ transaction costs), yaitu investasi spesifik yang dibuat di dalam menyusun kesepakatan kelembagaan (institutional arrangements); dan

-

biaya transaksi ‘variabel’ (‘variable’ transaction costs), yakni biaya yang tergantung pada jumlahdan volume transaksi.

Berikutnya, Williamson (1991) dan North dan WaIlis (1994) menyampaikan perbedaan yang mendasar antara biava proses produksi (juga biasa disebut biaya transformasi/transformation costs) dan biaya transaksi. Dalam kerangka relasi antara perubahan teknis dan kelembagaan,

North dan Wallis (1994) memandang biaya transaksi sebagai ongkos untuk lahan, tenaga kerja, kapital, dan keterampilan kewirausahaan (entrepreneurship) yang diperlukan untuk mentranser hak-hak kepemilikan (property rights) dan satu atau kelompok orang ke pihak yang lain. Dengan kata lain, biaya transaksi muncul karena adanya transfer kepemilikan atau, lebih umun, hak-hak kepemilikan.

Determinan dan Variabel Biaya Transaksi

Faktor-faktor yang mempengaruhi besarnya biaya transaksi pada umunya bisa dikelompokkan dalam tiga hal berikut.

-

What: the identity of bundle of rights. Hak-hak (atau komiditas) memilki banyak atribut yang nilai, pengukuran, kebijakan, dan pemaksaannya beragam dari satu jenis dengan tipe yang lain.

-

Who: to identity of agents involved in the exchanges. Ini erat dengan faktor-faktor manusia yang muncul dalam asumsinya Williamson (1975), yakni kemampuan manusia untuk menerima, menyimpan, mencari, memproses informasi, dan batas-batas bahasa dalam penyampaian pengetahuan kepada orang lain), oportunisme, dan terjepitnya/kurangnya informasi

-

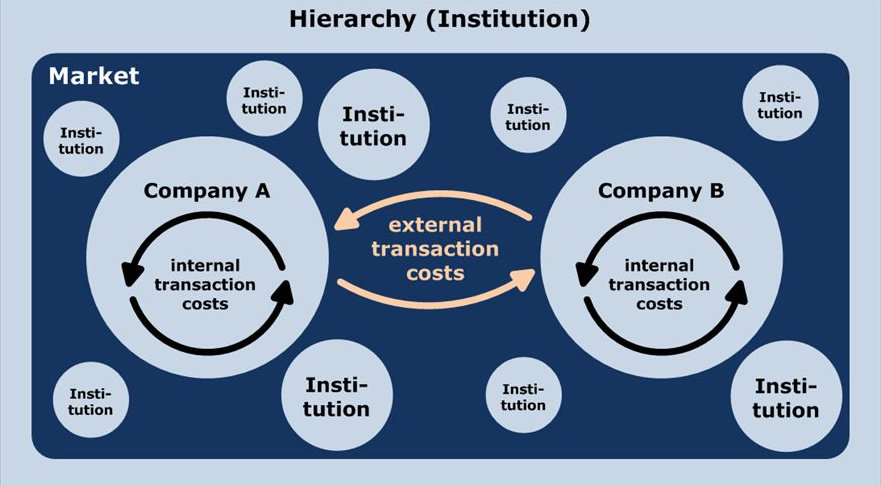

How: the instituions, technical and social, governing the exchange and how to organize the exchanges. Dalam hal ini, pasar diandaikan sebagai kelembagaan untuk memfasilitasi proses pertukaran, yang keberadaannya dibutuhkan untuk mengurangi biaya pertukaran, sedangkan perusahaan/ firm (atau keluarga/families) juga dapat dianggap sebagai kelembagaan yang memfasilitasi pertukaran yang saling menguntungkan.

Dalam proposisi ini, jika biaya transaksi melalui pasar dianggap tidak ada, maka sebetulnya tidak ada yang namanya pasar; demikian hanya bila biaya koordinasi di dalam perusahaan adalah nol, maka sesungguhnya tidak ada yang namanya perusahaan.

Terdapat empat determinan penting dari biaya transaksi, yaitu :

- Apa yang disebut sebagai atribut perilaku yang melekat pada setiap pelaku ekonomi, yaiturasionalitas terbatas/terikat dan oportunisme.

- Sifat yang berkenaan dengan atribut dari transaksi, yaitu spesifitas aset, ketidakpastian, dan frekuensi.

- Hal-hal yang berkaitan dengan struktur tata kelola kegiatan ekonomi, yaitu pasar, hierarki, dan pengadilan, regulasi, birokrasi publik.

- Faktor yang berdekatan aspek lingkungan kelembagaan, yaitu hukum kepemilikan, kontrak, dan budaya.

Bagaimana konsep biaya transaksi yang sedemikian kompleks tersebut bisa diderivasi dalam bentuk variabel-variabel yang mudah untuk diukur?

Collins dan Fabozi menjelaskan jawaban atas pertanyaan tersebut melalui formulasi biaya transaksi sebagai berikut:

- Biaya transaksi = biaya tetap + biaya variabel;

- Biaya tetap = komisi + transfer fees + pajak;

- Biaya variabel = biaya eksekusi + biaya opotunitas;

- Biaya eksekusi = price impact + market timing costs;

- Biaya oportunitas = hasil yang diinginkan - pendapatan aktual - biaya eksekusi - biaya tetap

Dalam konteks variabel biaya transaksi pada level perusahaan, kategorisasi yang dilakukan oleh Strassmann cukup membantu sebagai bahan studi. Strassmann menglasifikasikasikan biaya transaksi dalam variabel-variabel berikut:

- Organisasi tenaga kerja dan pengguna

- Mengolah informasi

- Koordinasi pemasok, biaya-biaya akuisisi

- Memotivasi pelanggan

- Mengelola distributor

- Memuaskan pemegang saham dan peminjam

- Fee, komisi, vukai dan pajak

- Penelitian dan pengembangan

- Biaya-biaya penjualan, umum, dan administratif

- Pemasaran

- Penjual

- Manajemen

- Iklan

- Pelatihan

- Biaya-biaya teknologi informasi

- Laporan neraca keuangan yang telat diaudit