Utang adalah Kewajiban suatu badan usaha / perusahaan kepada pihak ketiga yang dibayar dengan cara menyerahkan aktiva atau jasa dalam jangka waktu tertentu sebagai akibat dari transaksi di masa lalu.

Apa yang dimaksud dengan Taksiran Utang ?

Utang adalah Kewajiban suatu badan usaha / perusahaan kepada pihak ketiga yang dibayar dengan cara menyerahkan aktiva atau jasa dalam jangka waktu tertentu sebagai akibat dari transaksi di masa lalu.

Apa yang dimaksud dengan Taksiran Utang ?

Taksiran utang biasanya disebut juga dengan Utang jangka pendek yang jumlahnya belum dapat ditetapkan.

Biasanya jumlah kewajiban dari suatu utang sudah dapat ditentukan, baik dari kontrak maupun dari perhitungan dengan dasar suatu tarif tertentu. Akan tetapi tidak semua utang dapat ditentukan jumlahnya, kadang-kadang terdapat utang-utang yang sudah jelas harus dibayar, tetapi pada tanggal neraca jumlahnya masih belum pasti. Karena jumlahnya masih belum jelas, tetapi kewajibannya sudah pasti maka pada tanggal neraca dilakukan perhitungan jumlah kewajiban dengan cara taksiran.

Taksiran utang ini mungkin dikelompokkan sebagai utang jangka pendek atau jangka panjang, tergantung pada saat pelunasan utang tersebut. Jika pelunasannya segera, maka dikelompokkan sebagai utang jangka pendek, tetapi jika pelunasannya akan dilakukan beberapa periode yang akan datang maka dikelompokkan sebagai utang jangka panjang.

Beberapa jenis taksiran utang jangka pendek yang nampak dalam neraca adalah:

Taksiran Utang Pajak Penghasilan

Pada akhir periode sesudah diketahui laba yang diperoleh, diperlukan untuk menaksir besarnya pajak penghasilan yang akan menjadi beban tahun yang bersangkutan. Besarnya pajak biasanya ditaksir dengan cara mengalikan tarif pajak yang berlaku dengan jumlah laba. Sesudah taksiran pajak ini dihitung, akan dicatat dengan jurnal yang mendebit rekening pajak penghasilan dan dikreditkan ke rekening utang pajak penghasilan.

Taksiran Utang Hadiah yang Beredar

Kadang-kadang ditawarkan hadiah atas pembelian barang-barang tertentu. Hadiah-hadiah ini merupakan biaya untuk periode di mana penjualan barang-barang tersebut terjadi. Apabila hadiah-hadiah itu habis waktunya pada akhir periode maka tidak perlu dibuat jurnal penyesuaian. Tetapi apabila jangka waktu pengambilan hadiah melampaui suatu periode akuntansi, maka pada akhir tahun dibuat jurnal penyesuaian yang mendebit rekening biaya hadiah penjualan dan mengkredit rekening utang hadiah yang beredar. Jumlah utang hadiah yang beredar ini dihitung dengan cara taksiran dari jumlah penjualan.

Taksiran Utang Garansi

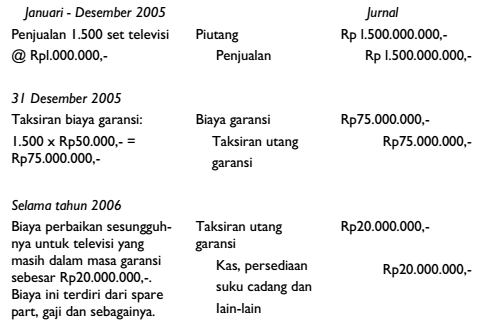

Jika barang-barang yang dijual disertai dengan garansi untuk perbaikan- perbaikan maka pada akhir periode dihitung taksiran jumlah biaya yang akan terjadi sebagai akibat garansi tersebut. Taksiran biaya itu didebitkan ke rekening biaya garansi dan dikreditkan ke rekening taksiran utang garansi.

Cara tersebut merupakan cara yang sesuai dengan prinsip matching atau mempertemukan. Dengan cara ini yang selanjutnya disebut expense warranty treatment biaya garansi dibebankan sebagai biaya pada periode dicatatnya penjualan. Sebagai contoh, misalnya PT HASTA menghasilkan televisi. Berdasarkan pengalaman, garansi untuk satu set televisi rata-rata sebesar Rp50.000,-. Harga jual satu televisi sebesar Rpl.000.000,-. Jurnal yang dibuat oleh PT HASTA untuk mencatat penjualan, taksiran garansi, dan biaya yang sesungguhnya dikeluarkan sebagai berikut:

Ada satu metode lain yang dapat digunakan untuk mencatat biaya garansi. Metode lain ini disebut sales warranty treatment. Dalam metode ini sebagian harga jual ditunda pengakuannya, sampai saat terjadinya pengeluaran biaya garansi yang sesungguhnya. Karena cara ini juga berdasar pada dasar accrual, maka dapat digunakan. Kelemahannya, adalah dilihat dari prinsip mempertemukan. Dalam cara ini, penghasilan ditunda menunggu sampai terjadinya biaya. Seharusnya, yang benar adalah biaya dibebankan sesuai dengan saat pengakuan pendapatan. Oleh karena itu, cara pertama (expense warranty treatment) sebaiknya yang digunakan.

Taksiran Utang Pensiun

Apabila karyawan yang berhenti sesudah bekerja untuk jangka waktu tertentu diberi pensiun, maka biaya pensiun yang dibayarkan selama masa hidupnya karyawan tersebut akan dibebankan sebagai biaya ke periode- periode di mana karyawan tersebut bekerja. Jumlah pensiun yang akan dibayarkan ditaksir berdasarkan jumlah karyawan, umur dan jangka waktu pembayaran pensiun.

Selanjutnya jumlah taksiran tadi dibagi dengan taksiran jangka waktu bekerjanya karyawan tersebut. Setiap periode jumlah taksiran ini didebitkan ke rekening biaya gaji dan upah atau biaya produksi tidak langsung dan dikreditkan ke rekening utang pensiun. Pada saat pensiun dibayar, rekening utang pensiun didebit dan rekening kas dikredit.

Sumber :

Sampoerno Wibowo, S.E.,MSi, Akuntansi Keuangan 2,Politeknik Telkom 2009