Rasio Aktivitas adalah rasio yang menunjukkan keefektifan sebuah perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini digunakan untuk menilai seberapa efisien perusahaan dapat memanfaatkan dan mengelola sumber daya yang dimiliki perusahaan.

Rasio aktivitas berguna untuk mengukur efektivitas manajemen dalam menggunakan sumber daya perusahaan. Efektifitas manajemen dalam penggunaan sumber daya tersebut misalnya mempercepat pengumpulan piutang yang dapat segera digunakan untuk membiayai operasional dan pemakaian persediaan untuk menghasilkan pendapatan dari penjualan.

Tingkat Perputaran Piutang (Account Receivable Turnover)

Beberapa perusahaan melakukan Transaksi penjualan yang sebagian besar merupakan penjualan secara kredit, sehingga piutang dalam usaha tersebut merupakan aktiva lancar yang jumlahnya cukup besar jika dibandingkan dengan lainnya.

Piutang dari penjualan secara kredit diharapkan dapat segera dicairkan menjadi kas. (diasumsikan bahwa seluruh penjualan merupakan penjualan kredit,) maka Tingkat Perputaran Piutang dapat dihitung sebagai berikut :

Account Receivable Turnover = Total Credit Sales / Average A. Receivable

Semakin besar angka Account Receivable Turnover atau semakin cepat perputaran, maka akan semakin baik, karena ada kemungkinan semakin cepat piutang dicairkan menjadi kas. Sebaliknya semakin kecil angka ini semakin lambat piutang dicairkan menjadi kas.

Inventory Turnover (Perputaran Persediaan)

Tingkat perputaran persediaan atau inventory turnover, mengukur seberapa cepat persediaan berputar dalam operasional.Secara umum, semakin cepat persediaan berputar akan semakin baik pengaruhnya terhadap operasional. Hal tesebut dapat berarti bahwa persediaan banyak diambil untuk dijual dan biaya penyimpanan dan pemeliharaan dapat dikurangi. Biaya–biaya pemeliharaan dan penyimpanan persediaan antara lain yaitu: sewa gudang, asuransi, listrik, alat pendingin, karyawan dan dana yang digunakan untuk membeli persediaan.

Rasio perputaran yang lambat merupakan pemborosan ( persediaan rusak di gudang) atau kualitas menurun, berdampak juga pembiayaan (cost) tinggi karena hanya sebagian yang dapat digunakan.

Rasio Aktivitas ini mengukur seberapa cepat perusahaan dapat mengubah beberapa akun menjadi penjualan atau kas. Rasio aktivitas digunakan untuk mengukur aktivitas-aktivitas dari akun-akun lancar yang terpenting, seperti persediaan, piutang, dan hutang.

Beberapa contoh rasio aktivitas adalah inventory turnover, average collection period, average payment period, dan total asset turnover.

Inventory turnover mengukur likuiditas persediaan barang suatu perusahaan. Besarnya nilai inventory turnover yang wajar bisa berbeda-beda tergantung industri perusahaan tersebut. Semakin tinggi rasio ini, semakin tinggi pula kemampuan perusahaan dalam mengelola persediaannya. Rasio ini dihitung dengan membagi harga pokok penjualan (COGS) dengan persediaan.

Average collection period adalah waktu rata-rata yang dibutuhkan untuk menagih piutang. Rasio ini berguna untuk melakukan evaluasi kredit dan kebijakan penagihan piutang. Rasio ini dihitung dengan membagi jumlah piutang dengan rata-rata jumlah penjualan per hari.

Total asset turnover mengindikasikan efisiensi perusahaan dalam menggunakan asset yang dimiliki untuk menghasilkan penjualan. Pada umumnya, semakin tinggi nilai total asset turnover, semakin efisien penggunaan aset perusahaan. Rasio ini diperhitungkan sebagai berikut:

Menurut Kasmir (2012) Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat

pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Sedangkan tujuan perhitungan rasio aktivitas menurut Kasmir (2012) adalah sebagai berikut:

Untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

Untuk menghitung hari rata-rata penagihan piutang (days of receivable), di mana hasil perhitungan ini menunjukkan jumlah hari (berapa hari) piutang tersebut rata-rata tidak dapat ditagih.

Untuk menghitung berapa hari rata-rata sediaan tersimpan dalam gudang.

Untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan (working capital turn over)

Untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam suatu periode.

Untuk mengukur penggunaan semua aktiva perusahaan dibandingkan dengan

penjualan

Jenis-jenis rasio aktivitas adalah sebagai berikut:

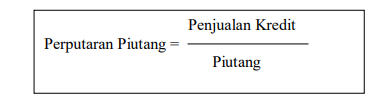

Perputaran Piutang (Receivable Turnover)

menurut Kasmir (2012) Perputaran Piutang (Receivable Turnover) merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berap kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (dibandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik.

Rumus untuk mencari perputaran piutang adalah sebagai berikut:

Perputaran Modal Kerja (Working Capital Turnover)

menurut Kasmir (2012) Perputaran Modal Kerja (Working Capital Turnover) merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode. Untuk mengukur rasio ini, membandingkan antara penjualan dengan modal kerja atau rata-rata modal kerja.

Modal kerja dalam hal ini menggunakan modal kerja bruto, menurut Riyanto (2010) adalah “ aktiva di mana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu pendek. Dengan demikian modal kerja adalah keseluruhan dari jumlah aktiva lancar.”

Rumus untuk mencari perputaran modal kerja adalah sebagai berikut:

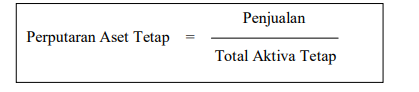

Perputaran Aset Tetap (Fixed Assets Turnover)

menurut Kasmir (2012) Perputaran Aset Tetap (Fixed Assets Turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum. Untuk mencari rasio ini, caranya adalah membandingkan antara penjualan bersih dengan total aktiva tetap dalam suatu periode.

Rumus untuk mencari Perputaran Aset Tetap (Fixed Assets Turnover) adalah sebagai berikut:

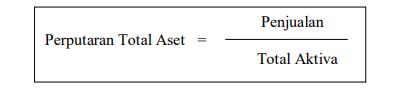

Perputaran Total Aset (Total Assets Turnover)

menurut Kasmir (2012) “Perputaran Total Aset (Total Assets Turnover) merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.” Rumus untuk mencari Total Aset (Total Assets Turnover) adalah sebagai berikut:

Rasio aktivitas merupakan alat untuk mengukur efektivitas perusahaan dalam menggunakan atau memanfaatkan sumberdaya-sumberdayanya. Jika tingkat aktivitas perusahaan tinggi maka akan menghasilkan pendapatan dan mampu memenuhi kewajibannya sehingga dapat mempengaruhi peringkat obligasi perusahaan. Rasio Aktivitas diantaranya adalah :

Total Assets Turnover Total Assets Turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau kemampuan modal yang diinvesasikan untuk menghasilkan “revenue”. Rumusnya adalah membagi pendapatan bersih dengan total aktiva.

Receivable Turnover Receivable Turnover digunakan untuk mengukur kemampuan perusahaan dalam mengelola dana yang tertanam dalam piutang yang berputar pada suatu periode tertentu. Rumusnya adalah membagi penjualan kredit dengan piutang rata-rata.

Average Collection Period Average Collection Period digunakan untuk mengukur periode rata-rata yang diperlukan untuk mengumpulkan piutang (dalam satuan hari). Jika menghasilkan angka yang semakin kecil menunjukan hasil yang semakin baik. Rumusnya adalah piutang rata-rata dalam satu tahun dibagi dengan penjualan kredit.

Inventory Turnover Inventory Turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam persediaan yang berputar pada suatu periode tertentu, atau likuiditas dari persediaan dan tendensi adanya “overstock”. Rumusnya adalah harga pokok penjualan dibagi dengan persediaan rata-rata.

Average Day’s Inventory Average Day’s Inventory digunakan untuk mengukur periode (hari) rata-rata persediaan barang dagangan berada di gudang perusahaan. Rumusnya adalah persediaan rata-rata setahun dibagi dengan harga pokok penjualan.

Working Capital Turnover Working Capital Turnover digunakan untuk mengukur kemampuan modal kerja (netto) yang berputar pada suatu periode siklus kas (cash cycle) yang terdapat diperusahaan, dihitung dengan rumus penjualan bersih dibagi dengan hasil pengurangan antara aktiva lancar dengan kewajiban lancar.

Referensi

Oktaviyani, R D. 2013. Pengaruh Manajemen Laba, Rasio Keuangan dan Mekanisme Corporate Governance terhadap Peringkat Obligasi. Skripsi. Jurusan Akuntansi Fakultas Ekonomi, Universitas Negeri Semarang.